下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

五一节前,中国证监会、国家发改委联合放了一个大招,正式宣布REITs开始试点。

(来源:证监会官网)

官宣两大重磅文件——《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》、《公开募集基础设施证券投资基金指引(试行)》。

REITs政策,国家层面已经酝酿10多年,终于落地试点,让人备受鼓舞。其实在国外,REITs工具已经较为成熟,从美国1960年设立以来已经有60余年的历史了。

但,REITs是什么鬼?

对于普通大众而言,一个REITs新词跳入眼帘,不知所云,更不知道有没有投资价值。那么,下面我们把政策掰开进行解读,探究其中的秘密。

1

REITs,是RealEstateInvestmentTrusts的简写,中文名房地产投资信托基金。

一看到有房地产字眼,不少吃瓜群众便认为是不是募资去盖楼,是不是房价又要大涨一波了云云。

其实,真实并不是这样。

《通知》明确规定,REITs聚焦新老基建,跟房地产没有半毛钱关系。

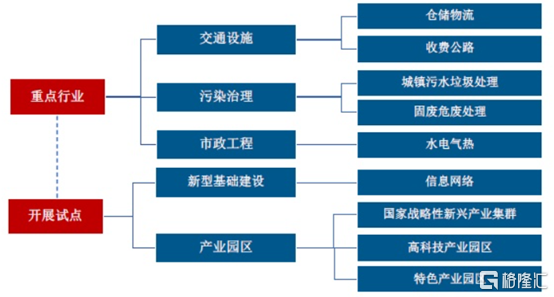

从试点行业来看,优先支持仓储物流、收费公路、城镇污水垃圾处理、固废危废处理、水电气热。并鼓励信息网络等新型基础设施,以及国家战略性新兴产业集群、高科技产业园区、特色产业园区等开展试点。

(来源:华创整理)

从试点区域来看,优先支持京津冀、长江经济带、雄安新区、粤港澳大湾区、海南、长江三角洲等重点区域,支持国家级新区、有条件的国家级经开区开展试点。

综上,REITs项目被明确划定了行业范围,且主要来源于经济将为发达的区域。

其次,《通知》还明确了对于REITs项目的具体要求:权属清晰、手续齐全、已经通过竣工验收,需要有持续、稳定的现金流。这意味着是盘活存量资产,而不是建设中的项目。

再者,发改委、证监会对于REITs项目进行审核把关。第一,首先要省级发改委对于基础设施项目进行把关、审核,之后由国家发改委把符合要求的项目推荐给证监会。第二,由证监会对公募REITs发行进行把关。

从项目范围、项目要求以及最终的发行审核把关来看,REITs项目的底层资产相对是比较优质的。

有了底层项目,进行资产证券化打包,在卖给机构以及千千万万的散户投资者。

(来源:华泰证券)

为了方便理解,我这里举一个例子。

我很富有,有一座长江跨江大桥,所有权以及未来过桥费评估值100亿元,现在我要将80亿元进行资产证券化,打包卖给机构和散户投资者,未来每年我收取过桥费的90%以上进行现金分红。

这样,我融资了就可以建设新的桥梁,你也有了投资渠道。

2

REITs的推出,又有什么价值和意义呢?

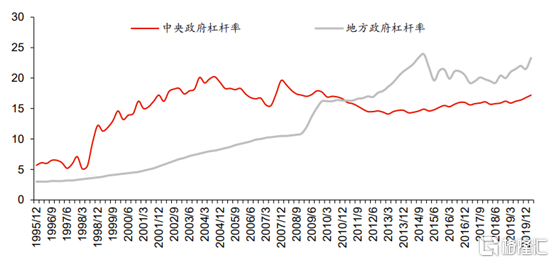

大家都知道,现在地方政府杠杆率比较高,但新老基建建设又需要大笔资金投入。

一边非常需要钱,一边兜里又没有钱,怎么办?

盘活存量资产,进行REITs。当然,公募REITs融资用途需求,要求符合国家政策,鼓励将收回的资金用于新的基础建设与公用事业建设。这就会形成良性的投资循环。

看懂没,REITs可能是化解地方政府债务有效的手段,可能也会成为未来地方政府城投平台的转型之路——城投公司转型为REITs管理人。

对于政府有好处,对于投资人同样是双赢。

在中国,老百姓的投资渠道非常匮乏。之前,海量的民间财富可以涌入楼市,抄高房价,实现财富增长。但是现在高层对于“房住不炒”保持着非常强的战略定力,未来楼市并不存在大的投资机遇。

另外,在资本市场呢,90%的散户是被割韭菜的。当然,还有债券、信托、余额宝等等,但收益率随着降息大潮,回报率越来越低。

REITs,相当于为老百姓提供了新的投资渠道。该渠道投资回报率如何按下不表,先来看看风险点。

首先,公募REITs底层资产是基础设施项目,底层资产没有流动性,无法实现分散投资的理念。其次,项目存续期限长,跨越周期长,面临诸多不确定性。

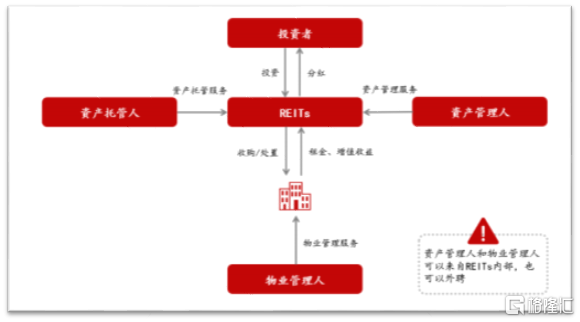

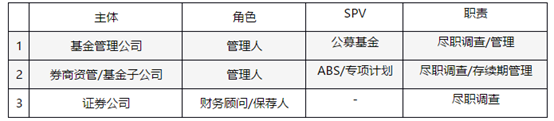

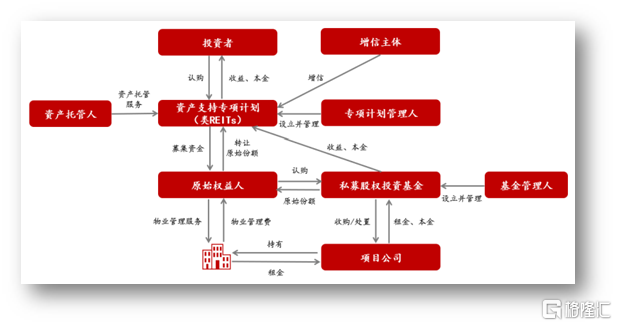

对此,REITs顶层设计采用了“公募主体(基金)+ABS(资管)+保荐交易(投行)“的结构。

(来源:金融监管研究院整理)

对于基金公司,《通知》明确要求设立专门的独立部门、聘请专业投资管理人员、制定相应内控制度、开展独立尽职调查、聘请财务顾问、会计师事务所、资产评估机构、律师事务所等出具专业意见。

基金公司似乎都从原来的买方变成了卖方角色。还拉入券商资管、证券公司进行尽职调查及管理,俨然把REITs做成了一个个严格监管的IPO上市项目。

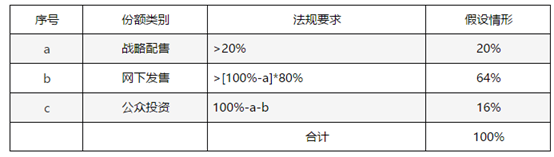

另外,监管层出于审慎考虑,规定原始权益人以战略配售的方式持有不低于20%的份额,锁定期不少于5年,而其余专业机构投资者也可以参与战略配售,锁定期不低于1年。

虽然名曰公募REITs,其实留给公众散户的份额并不多。按照要求,原始权益人至少保留20%,网下发售包括证券公司、基金管理公司、信托公司、保险公司、银行理财子公司、社保基金等等至少占比64%,其实留给公众投资者的不足16%。

(来源:金融监管研究院整理)

其实顶层设计很复杂、酝酿这么多年,但REITs完全可以弄成私募的,以往叫类REITs。为何还是开一道口子给大众投资者呢?

(类REITs,来源:华泰证券)

盘活社会储蓄,给普通老百姓更多的投资渠道!

有权威人士一针见血,对比境外市场,REITs可能成为未来疏通储蓄转化投资通道重要的路径,成为居民抗通胀资产主要的配置方向。

这在成熟的美国市场,是有案例的。

3

1960年,美国创立REITs工具。

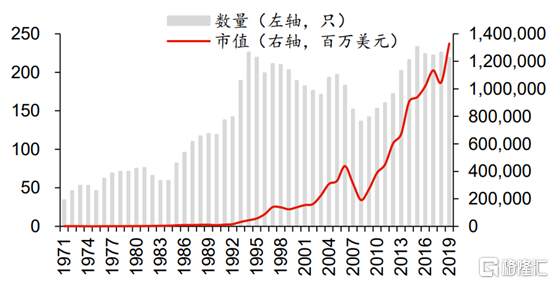

经过多年发展,海外发达经济体运作较为成熟了。尤其是美国,截止2019年末,共有219只上市REITs,规模已经突破1.3万亿美元,占比全球规模的65%。

(美国REITs数量和规模,来源:华泰)

据Wind,1991-2019年,美国REITs复合年化收益率为17.8%,高于同期道指年复合涨幅3.8%,仅在两次金融危机阶段以及2018年出现负收益。

(美国REITs年化收益率(%),来源:华泰)

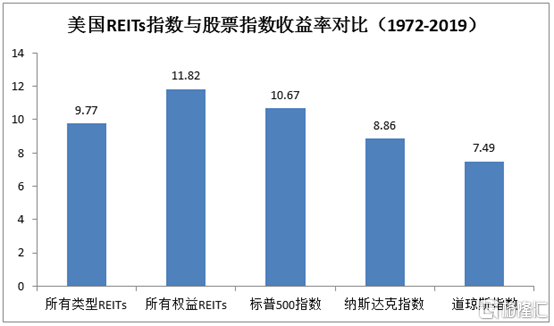

如果统计过去48年历史(1972-2019年),权益类REITS收益率远要高于标普500、纳指、道指的平均收益率。这表现也是没谁了,相当惊艳。

(来源:华创证券)

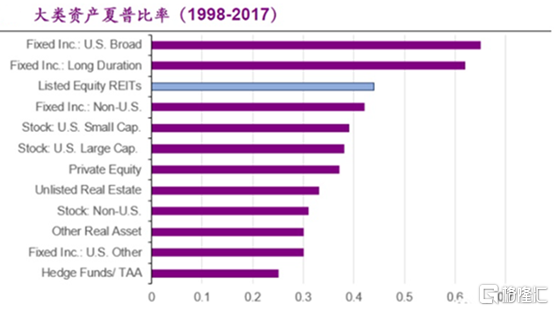

再看另一核心指标——夏普比率。20年间(1998-2017年),REITs的夏普比率为0.44%,要低于美国广义债券和长期限债券,但明显要高于股票、其他固收类、对冲基金等大类资产。

(来源:光大证券)

(PS:夏普比率就是一个可以同时对收益与风险加以综合考虑的三大经典指标之一)

参考美国,REITs就是一个较低风险、长期收益率还不错的成熟投资品种。

4

截止2018年底,我国社会储蓄存款余额高达71.6万亿元,然而新老基建相关领域的投资资金缺口巨大,大量的社会闲置资金也需要找到泄洪口,REITs是连接的桥梁之一。

对于风险偏好比较低的投资者, REITs或许就是一个不错的选择。但如果对于回报率要求高,风险承受能力有比较大,那还是回我们的A股,拥抱核心优秀公司吧!