下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源: 明晰笔谈

核心观点

在疫情逐渐过去,经济逐步回暖的过程中,政策对冲的力度显得至关重要,而基建正是其中重要一环,全年基建增速也是市场普遍关心的问题。由于今年情况特殊,基建增速愈发难以预测,本文提供三种思路对基建增速进行估计和猜想。

第一种思路是通过预测投向基建的财政资金,进而估计基建增速。在新冠疫情冲击下,经济下行压力和财政平衡压力可能推动专项债较去年大幅增发,专项债将成为今年基建投资的主力输出。除此之外,特别国债和广义财政也有可能直接作用于基建。通过对上述几部分增量资金的预测可以形成对基建投资增速的估计。考虑专项债、特别国债和广义财政,预计2020年基建投资增量资金约为2万亿元,基建投资增速约为13%。这种测算方法的好处在于能够对应到基建资金来源,对基建的测算更加简单直接。

第二种思路是通过设定GDP的目标增速,对实现经济增长目标需要的基建投资增速进行反推。GDP可以看成是投资、消费和净出口的组合。简单起见,用固定资产投资代表投资,用社会消费品零售总额代表消费,用贸易差额代表净出口。这种估计方法是通过设定全年的经济增速目标,然后估计2020年社零和贸易差额,先倒推出全年需要的固定资产投资。由于固定资产投资主要由房地产、制造业和基建投资构成,再用类似的方法,拍出房地产和制造业投资,倒推基建投资。以全年3%的实际GDP增速目标为例,在一系列假定下测算,全年基建增速约为17.4%。这种方法更像是站在决策层视角思考问题,但也存在一些缺陷,比如指标的对应问题,较多的中间环节,忽略了投资乘数等。

第三种思路是参考基建投资/GDP的历史上限。基建投资的约束本质上来源于控制宏观杠杆率的需要。近年来基建投资增速之所以快速下滑,主要原因是政府开始出手控制宏观杠杆率,防范系统性风险。基建增速可能无法反映基建绝对水平对各部门债务形成的压力,用基建/GDP来度量基建投资的强度及其对宏观杠杆率的影响可能更为合适。如果假设2020年基建投资/GDP达到2017年的水平(历史上限),那么对应全年的基建投资增速约为15%。这个增速虽然未必是2020年基建增速的上限,但可能是一个有价值的参考。

结论:上述三种测算方法均是基于一些假设,可对基建投资的预测提供思路和参考。但是,考虑到疫情对全球经济的冲击较大,以致各经济变量剧烈波动,预测难度有所提升。加上国外疫情未见明显好转,国内经济复苏仍然存在较大的不确定性,基建投资的力度也尚在拿捏之中,既取决于内外部双重因素,也受制于地方政府的债务压力和执行情况。基建始终是宏观经济的对冲项,适度依赖的同时更要考虑长远的经济发展,因此对于基建投资的预期也不宜太过乐观。内生动力对长期增长而言更加重要,公共部门之外更需关注私人部门。

正文

在新冠疫情的冲击下,中国经济在一季度遭遇了前所未有的打击,消费、固定资产投资的“深坑”给全年经济增长目标造成了不小的压力。在疫情逐渐过去,经济逐步回暖的过程中,政策对冲的力度就显得至关重要,而基建正是其中重要一环,全年的基建增速也是市场普遍关心的问题。由于今年情况特殊,基建增速愈发难以预测,本文提供三种思路对基建增速进行估计和猜想。

思路一:根据基建资金测算

第一种思路是通过预测投向基建的财政资金,进而估计基建增速。基建投资根据资金来源可以分为预算内资金、国内贷款、自筹资金和利用外资等,而预算内资金的主要来源为专项债。在新冠疫情冲击下,经济下行压力和财政平衡压力可能推动专项债较去年大幅增发,专项债将成为今年基建投资的主力输出。除此之外,特别国债和广义财政也有可能直接作用于基建。通过对上述几部分增量资金的预测可以形成对基建投资增速的估计。

年初以来政府多次提前下达新增专项债、扩大专项债发行规模。4月14日的国常会表示要再提前下达一批专项债额度,与之前两批形成对接,且要在扩大实施前期有效政策基础上,加大积极财政政策实施力度。4月17日政治局会议提出要以更大的宏观政策力度对冲疫情影响,积极的财政政策要更加积极有为,特意提到要增加地方政府专项债。考虑到政府为对冲疫情造成的经济损失,在政策的推动下对专项债保持高供给,我们预测2020年全年新增专项债规模很可能突破之前预测的3.35-3.5万亿元区间,甚至不排除逼近4万亿元的可能。疫情后我们对新增专项债规模的规模进行了调整,后文有关基建增速的测算均以今年新增专项债规模3.5万亿元为前提假设。

预计专项债本身及其撬动的资金能够为基建投资带来1.5万亿元左右的增量。去年新增专项债规模为2.15万亿元,其中新增用于基建的比例在18%左右,即最后专项债用于基建投资的金额约为0.39万亿元。根据今年1-4月的专项债使用情况,募集资金用于狭义基础设施建设占比约35.51%,加上园区建设、交通基础设施等用途,广义基础设施建设类占比约 41.73%。假设今年预计的3.5万亿元专项债中有40%用于基建,叠加专项债资金1:1.5倍撬动基建投资的比例,今年基建较去年将有1.5万亿元的增量资金。

如果特别国债或广义财政也能为基建投资贡献5000亿元资金,今年基建投资增速约将达到13%。特别国债或政策性银行可能在今年发挥更多作用,前文推算出专项债提供的增量资金约为1.5万亿元,若叠加特别国债或广义财政5000亿元,预计今年全部的基建投资增量资金约为2万亿元。去年的基建投资(不含电力)规模为15.1万亿元,按此测算,2020年的基建投资增速约为13%。这种测算方法对应到基建资金来源,对基建的测算更加直接。

思路二:根据GDP增速倒推

第二种思路是通过设定GDP的目标增速,对实现经济增长目标需要的基建投资增速进行估计。根据国民收入恒等式Y=C+I+G+NX,并将政府购买G分散到消费C和投资I中,GDP可以看成是投资、消费和净出口的组合。简单起见,我们用固定资产投资代表投资,用社会消费品零售总额代表消费,用贸易差额代表净出口。这种估计方法是通过先设定全年的经济增速目标,然后估计2020年社零和贸易差额,再倒推出全年固定资产投资。由于固定资产投资主要由房地产、制造业和基建投资构成,再用类似的方法,拍出房地产和制造业投资,倒推基建投资。

以全年3%的实际GDP增速目标为例,在下述假定下测算,全年基建增速约为17.4%。(1)计算固定资产投资增速。首先通过全年CPI同比(2.9%)和PPI同比(-1.7%)的预测值合成GDP平减指数,名义GDP增速的预测值约为4.1%。在全年社会消费品零售总额增速2%和贸易差额同比收缩30%(收缩9000亿元左右)的假设下,需要7.5%左右的固定资产投资增速才能实现4.1%的名义GDP增速。(2)计算基建投资增速。如果我们忽略房地产、制造业和基建以外的其他固定资产投资的影响,且全年房地产投资和制造业投资大致为6.8%和1%,那么需要全年基建投资到达17.4%才能够将固定资产投资增速拉升至7.5%。

倒推法更像是站在决策者的视角,可能更符合政府决定基建支出的思路。从决策者的视角来看,政府支出,尤其基建支出是提振总需求最直接的方式。在经济遭遇外生冲击时,政府希望合理预测经济的下行压力,并通过基建实现一定的对冲,使经济回到正常的增长路径。对于力度的把握而言,最好的情形是既要达到稳经济的效果,又不能用力过猛,透支日后的经济增长潜力。因此,倒推法的思路更符合政府的目标。

倒推法存在一些问题,可能使估计结果受到影响。(1)投资、消费、净出口的常用经济指标无法与GDP一一对应。根据统计局解释,固投不等同于支出法GDP中的固定资本形成,社零不等同于最终消费支出,贸易差额不等同于货物与服务净出口。因此,用固投、社零和贸易差额来估计GDP本身就存在一定问题。(2)需要预测的中间变量较多,会不断增大最终的基建投资预测误差。通过倒推法,就需要排除GDP中基建以外的其他经济变量,在这个过程中需要对这些经济变量进行预测。由于今年情况特殊,经济变量的波动普遍上升,不同的机构或投资者可能给出不同的预测,在到达最终预测结果的同时,这些中间变量的预测误差都需要合成进入基建投资的预测误差中,可能导致预测误差被大幅放大。(3)被忽略的乘数效应。基建投资可以通过需求带动其下游产业生产和投资,也会通过一些更间接的联系如土地财政的边际放松影响到其他产业,带来经济更大程度的增长。如果采用倒推法估计基建投资增速,那么隐含的假设是在其他经济变量的估计中已经考虑了基建的影响,而这显然是难以做到的。

思路三:参考基建/GDP的历史上限

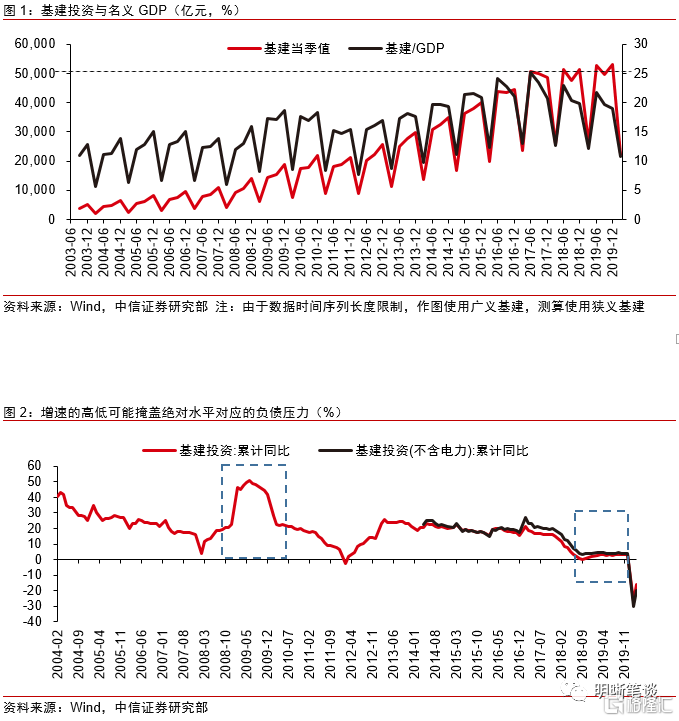

基建投资的约束本质上来源于控制宏观杠杆率的需要。基建支出总是对应宏观负债,如果资金来源于专项债,则对应政府部门的负债;如果资金来源于土地财政,则对应居民部门负债;如果资金来源于城投公司的负债,那么就对应企业部门的负债。过去快速增长的基建投资不仅借道城投和非标,增加了政府部门的隐性债务(主要体现在企业部门杠杆率的大幅上升),还通过土地财政间接导致居民部门加杠杆。近年来基建投资增速之所以快速下滑,主要原因是政府开始出手控制宏观杠杆率,防范系统性风险。2018年,在监管大幅强化的背景下,我们看到基建投资增速大幅放缓,基建投资/GDP开始逐年下降,这就意味着经济已经开始依靠GDP的不断增长来持续消化宏观杠杆。

基建投资/GDP的上限可能具备一定的参考价值。如果用一个指标来估计基建发力的强度,基建投资增速可能并不是十分合适。以2018年和2019年为例,虽然基建投资增速大幅下滑,但基建投资的绝对水平仍然远高于过去的年份。相比之下,09年基建投资增速虽然一度达到50%左右,但是在GDP中的比重仍然低于2014年以后的年份。因此,用基建/GDP来度量基建投资的强度及其对宏观杠杆率的影响可能更为合适,2016-2017年出现的基建投资/GDP上限可能也是决策层在通常情形下不愿触碰的,在控制宏观杠杆的考量下,会对政策进一步加码形成阻力。除此之外,一些其他的因素,例如基建项目数量的约束和短期的基建施工能力也可能是基建/GDP上行有顶的原因。

如果假设2020年基建投资/GDP达到2017年的水平(历史上限),那么全年的基建增速约为15%。基建投资(不含电力)与名义GDP的比值在2017年达到历史上限16.8%,如果我们以这个比例来测算今年的基建投资,沿用名义GDP增速4.1%的假设,那么2020年基建投资(不含电力)约为17.4万亿元,同比增速约为15%。15%的基建增速并不意味着基建投资的上限,但可能是基建投资增速基于历史经验的阻力点。财政部长刘昆在《求是》杂志上刊文提到:“财政支出规模必须与经济社会发展需要相匹配,不受管控的支出扩张既不现实,也会给长远发展留下隐患”。如果今年的基建投资力度能够突破这个阻力点,那么从图1中简单来看,基建投资力度相对于上年的边际提升就堪比09年了。

结论

上述三种测算方法均是基于一些假设,可对基建投资的预测提供思路和参考。但是,考虑到疫情对全球经济的冲击较大,以致各经济变量剧烈波动,预测难度有所提升。加上国外疫情未见明显好转,国内经济复苏仍然存在较大的不确定性,基建投资的力度也尚在拿捏之中,既取决于内外部双重因素,也受制于地方政府的债务压力和执行情况。基建始终是宏观经济的对冲项,适度依赖的同时更要考虑长远的经济发展,对于基建投资不宜太过乐观。内生动力对长期增长而言更加重要,基建之外居民消费和私人部门投资也倍受决策层关注。