下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张忆东

来源: 张忆东策略世界

投资要点

一、A股行业动态跟踪(“本周”A股市场指20200427-20200430)

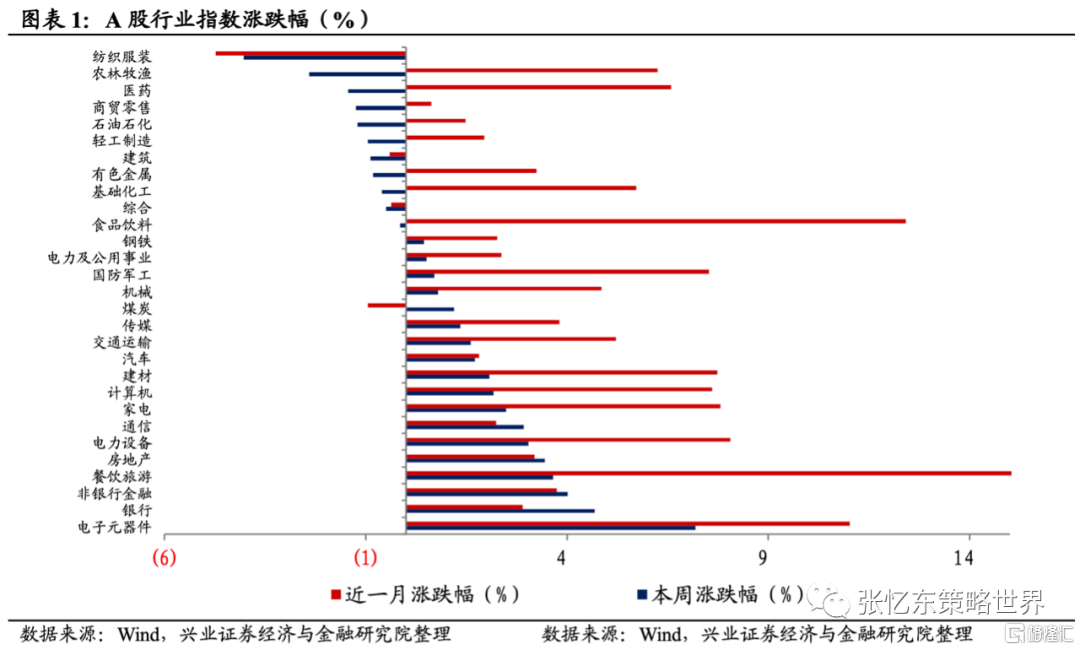

1.1、A股行情数据扫描:电子元器件(涨7.2%)、银行(涨4.7%)和非银行金融(涨4.0%)行业领涨;纺织服装(跌4.0%)、农林牧渔(跌2.4%)和医药(跌1.4%)行业领跌。

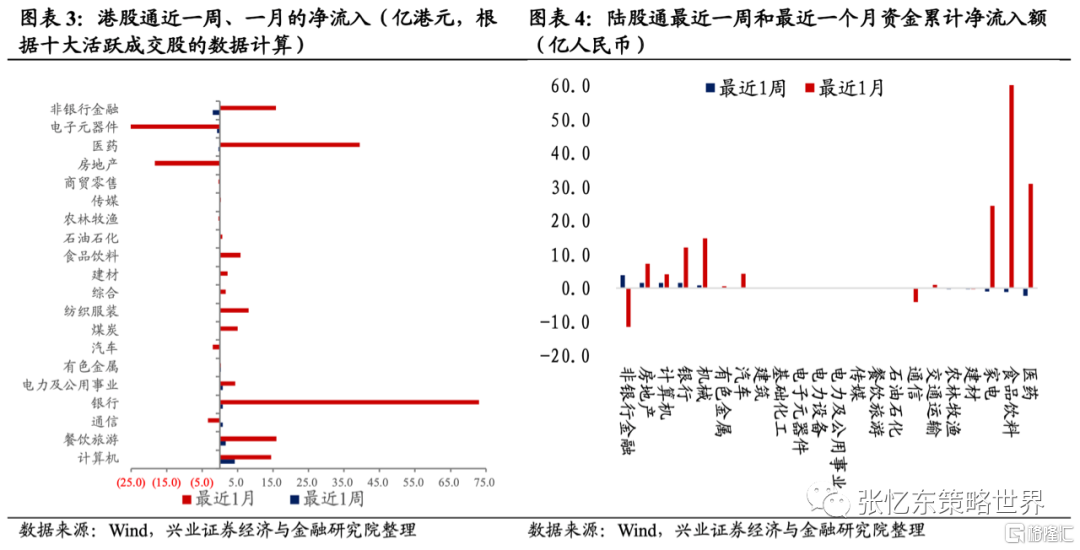

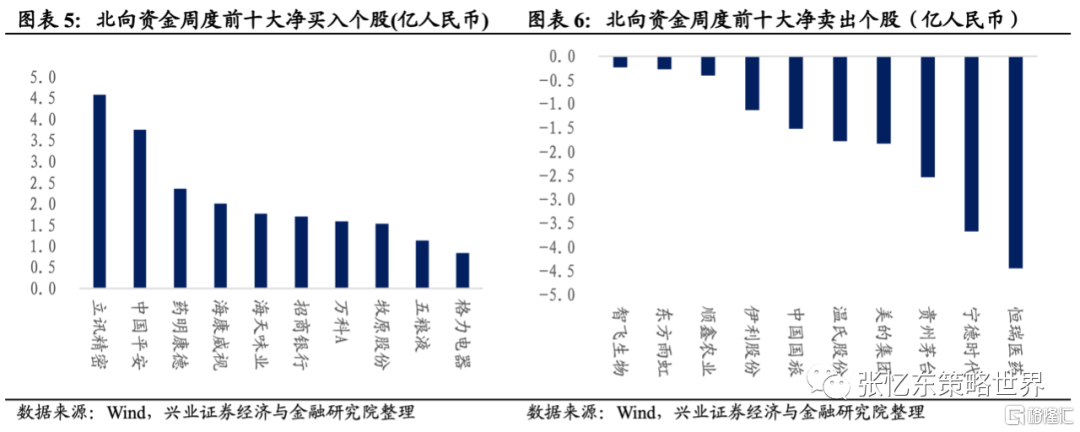

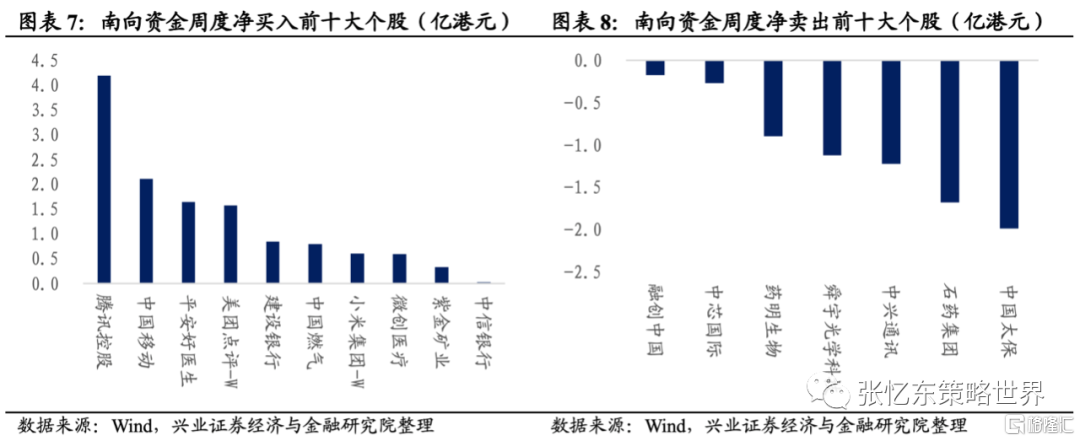

1.2、“互联互通”本周动态跟踪:北向资金主要流入非银行金融、房地产和计算机,流出医药、食品饮料和家电。南向资金主要流入计算机、餐饮旅游和通信,流出非银行金融、电子元器件和医药。

1.3、重点行业动态聚焦

经营动态——重点公司一季度业绩:A股:1)贵州茅台一季度营业总收入同比增12.5%符合指引,净利润同比增16.7%略超预期; 2)格力电器一季度经营性现金流入下滑明显,一季度没有释放利润;3) 恒瑞医药收入端、利润端同比增速略有放缓,分别为11.3%和10.3%,重磅研发成果持续推进,盈利能力稳步提升;4)立讯精密的一季度收入165亿元,归母净利润9.8亿元,受毛利率下行影响,一季度净利率为5.9%,同比下降0.9%。港股: 1)比亚迪电子主业逆势稳健,口罩业务贡献大幅增长,净利润同增69.4%;2)万洲国际归母净利润3.53亿美元,同比+80.1%,超彭博一致预期。(正文详见更多)

行业政策动态——产业利好政策接连出台:基建:证监会与发改委联合发布了基建REITs试点相关工作的通知;半导体:国家大基金二期正式启动,率先完成对紫光展锐45亿元注资;汽车:广州、重庆、上海出台补贴政策助力汽车消费,发改委发文鼓励金融机构支持汽车消费信贷;

1.4、重点行业观点集锦——兴业证券行业分析师报告摘要(详见正文)

二、美股映射

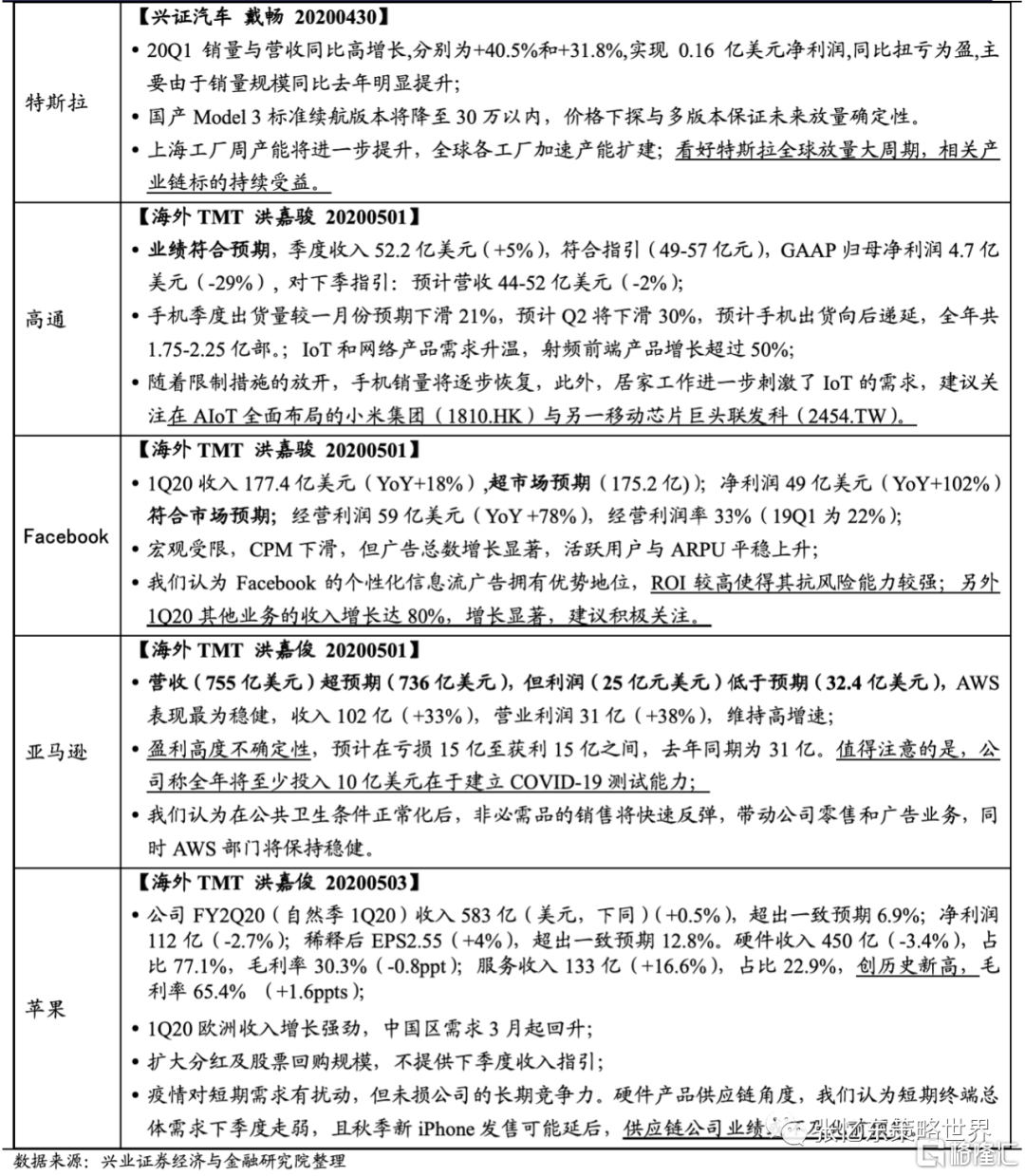

经营动态——科技股龙头公司业绩:1) 微软FY20Q2收入(350亿美元,+15%)和净利润(108亿美元,+22%)均超预期,受益于远程办公学习,云计算收入保持高速增长;2)亚马逊FY20Q1营收(755亿美元)超预期(736亿美元),但利润(25亿元美元)低于预期(32.4亿美元),AWS表现最为稳健,收入102亿(+33%),营业利润31亿(+38%),维持高增速;3)苹果FY202Q收入583亿美元超出一致预期6.9%,服务收入133亿美元创历史新高。4)特斯拉:FY20Q1销量与营收同比高增长,分别为+40.5%和+31.8%,同比扭亏为盈。(正文详见更多)

专题——美股季报业绩:截至5月1日,标普500指数成分股已有278家公司披露了2020年最新季度业绩信息。共有165家公司实现营收正增长,占比59%,整体营收同比增长0.98%;132家公司实现盈利正增长,占比47%,整体利润同比下滑8.96%。(注:行业情况详见正文)。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

报告正文

一、中国股市行业动态跟踪

(注:本周A股市场指20200427-20200430)

1.1、A股行情数据扫描

A股行业涨跌:本周中小板指涨4.3%、创业板指涨3.3%、沪深300涨3.0%,深证成指涨2.9%,上证综指涨1.8%。

Ÿ电子元器件(涨7.2%)、银行(涨4.7%)和非银行金融(涨4.0%)行业领涨,

Ÿ纺织服装(跌4.0%)、农林牧渔(跌2.4%)和医药(跌1.4%)行业领跌。

1.2、A股行业估值比较

截至4月30日,A股行业估值从市盈率 TTM的角度,特征如下(以下涉及分位数时,其历史区间为2011年第一个交易日至今):

Ÿ食品饮料(84%)、医药生物(80%)、计算机(62%)、汽车(57%)、综合(51%)行业市盈率TTM 处于相对较高分位数水平。

Ÿ通信(47%)、家用电器(46%)、传媒(40%)、电子(36%)、纺织服装(34%)、交通运输(33%)、国防军工(29%)、电气设备(29%)、机械设备(29%)、银行(28%)、休闲服务(26%)行业市盈率TTM 处于相对居中分位数水平。

Ÿ钢铁(22%)、公用事业(21%)、有色金属(19%)、建筑材料(19%)、化工(17%)、商业贸易(14%)、轻工制造(11%)、非银金融(10%)、建筑装饰(6%)、采掘(2%)、房地产(1%)、农林牧渔(小于1%)行业市盈率TTM处于相对较低分位数水平(括号内为其分位数数值)。

1.3、“互联互通”动态跟踪

北向资金

本周主要流入非银行金融、房地产和计算机;

本周主要流出医药、食品饮料和家电。

周度前十大净买入个股为立讯精密、中国平安、药明康德、海康威视、海天味业、招商银行、万科A、牧原股份、五粮液、格力电器。

周度前十大净卖出个股为智飞生物、东方雨虹、顺鑫农业、伊利股份、中国国旅、温氏股份、美的集团、贵州茅台、宁德时代、恒瑞医药。

南向资金

Ÿ本周主要流向计算机、餐饮旅游和通信;

Ÿ本周主要流出非银行金融、电子元器件和医药。

Ÿ周度净买入前十大个股为腾讯控股、中国移动、平安好医生、美团点评、建设银行、中国燃气、小米集团、微创医疗、紫金矿业、中信银行;

Ÿ周度前十大净卖出个股为融创中国、中芯国际、药明生物、舜宇光学科技、中兴通讯、石药集团、中国太保。

1.4、A股和港股重点行业及公司动态聚焦

业绩动态

ŸA股:五粮液一季度营收、利润分别同增15.1%、19%,略超市场预期,渠道掌控力增强驱动公司发展;贵州茅台一季度营业总收入同增12.5%符合指引,净利润同增16.7%略超预期,直营比例再提升利好业绩加速向上;洋河股份一季度收入增速下滑14.9%,净利润下滑0.46%,但调整见效,市场趋势已向好,销售计划执行度好于去年同期,公司短期内抗风险能力领先同业;格力电器2020年一季度营收下滑49%,归母净利润下滑73%,经营性现金流入下滑明显,6-8月的暑期旺季将决定今年全年。美的电器2020年一季度业绩平稳,海外订单基本稳定:营业收入同比下滑23%,归母净利润同比下滑-22%;经营性现金流入净额同比下降35%。伊利股份一季度由于疫情导致的终端需求降低,收入端承压,总营收与归母净利润同比下降10.7%和49.8%;上汽集团一季度销量降幅高于行业,带来的负规模效应导致净利润降幅(-47.1%)大于收入降幅(-86.4%);恒瑞医药收入端、利润端同比增速略有放缓,分别为11.3%和10.3%,但仍维持稳健增长,经营性现金流达到261.3%,保持高速增长,重磅研发成果持续推进,盈利能力稳步提升;云南白药业绩增长稳定,营收同增10.53%,员工激励覆盖面扩大;药明康德一季度收入端同增15.1%实现平稳增长,利润端则略有下降,各项业务发展稳定;爱尔眼科一季度业绩受疫情影响较大,营收16.42亿元(-26.86%),其中二月影响尤为明显,收入同比下降62%;立讯精密的一季度收入165亿元,归母净利润9.8亿元,受毛利率下行影响,一季度净利率为5.9%,同比下降0.9%。

Ÿ港股:比亚迪电子主业逆势稳健,口罩业务贡献大幅增长,净利润同增+69.4%;万州国际归母净利润3.53亿美元,同比+80.1%,超彭博一致预期,中国盈利受益自肉制品提价+进口低价猪肉,美国收益源于屠宰价差扩大及生猪养殖的对冲收益;长飞光纤光缆一季度公司停工50天,公司业绩转亏(-102.8%),净利润-0.07亿元,预计新基建拉动光纤光缆需求回升,集采价格有望回升。

行业动态

Ÿ中国互联网络信息中心(CNNIC)发布:截至2020年3月,我国在线教育、网络购物、在线政务用户分别较2018年底增长110.2%、16.4%、76.3%。

Ÿ汽车行业,广州、重庆、上海接连出台支持汽车消费政策,广州“穗车购”为市民购车、置换提供补贴,重庆鼓励更新换代,每辆车给予2000元电子消费券形式的财政资金补助,上海推出以旧换新和新能源车汽车充电补助细则。发改委也发文延长国六排放标准过渡期,并鼓励金融机构支持汽车消费信贷。

芯片行业,国家大基金二期完成对紫光展锐45亿元注资,标志出资22.5亿元的大基金二期正式启动。

Ÿ基建行业,证监会与发改委联合发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,标志着境内基础设施领域公募REITs试点正式起步。

Ÿ航空行业,在原有补贴基础上对吞吐量的机场给予百分比奖励。

1.5、重点行业观点集锦——兴业证券行业分析师观点

2、美股映射

2.1、美股科技股行情扫描及行业公司动态

科技股龙头一季度业绩动态

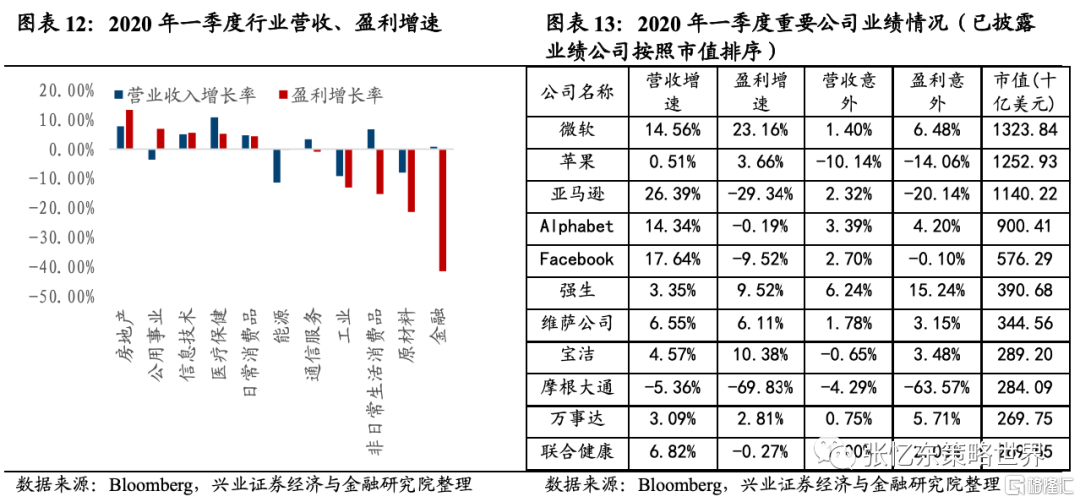

超威半导体一季度净利润同比大增(+912.5%),营收毛利润均创纪录;三星电子5G和高端手机市场表现较好,和服务器、PC需求增加一定程度抵消移动端需求的下滑,营收同比仍增加5.6%;微软一季度收入(350亿美元)和净利润(108亿美元)均超预期,受益于远程办公学习,云计算收入保持高速增长;特斯拉销量和营收同比高增长,分别为+40.5%和31.8%,销量规模的提升带动净利润同比实现扭亏为盈,达到0.16亿美元;高通一季度业绩符合预期,收入52.2亿美元,居家工作利好Iot和网络产品需求升温;Facebook一季度收入(177.4亿美元)超市场预期,净利润(49亿美元)符合市场预期,抗风险能力强,除广告外的其他业务的收入增长达80%,增长显著;亚马逊一季度营收(755亿美元)超预期(736亿美元),但利润(25亿元美元)低于预期(32.4亿美元),AWS表现最为稳健,但盈利高度不确定;苹果收入583亿美元超出一致预期6.9%,服务收入133亿美元创历史新高。

2.2、专题:美股一季报业绩

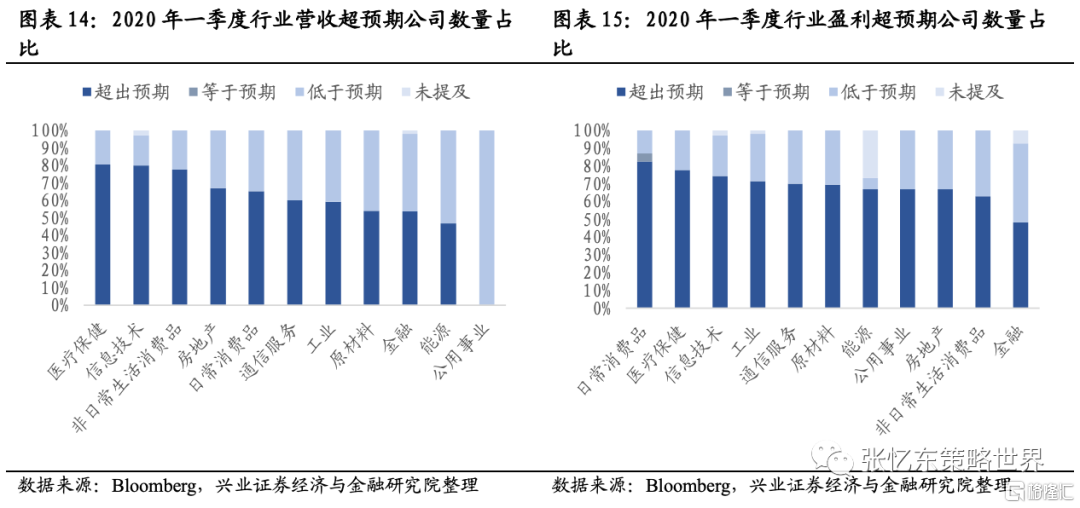

截至5月1日,标普500指数成分股已有278家公司披露了2020年一季度业绩信息。共有165家公司实现营收正增长,占比59%,整体营收同比增长0.98%;132家公司实现盈利正增长,占比47%,整体利润同比下滑8.96%。已披露公司中,76%公司盈利超预期,18%不及预期,6%持平。

营收同比表现。行业上,医疗保健(升10.8%)、房地产(升7.8%)、非日常消费品(升6.7%)领升,能源(降11.4%)、工业(降9.1%)、原材料(降8.0%)和公用事业(降3.6%)营收同比下降。

盈利同比表现。行业上,房地产(升13.4%)、公共事业(升7.0%)和信息技术(升5.7%)领升,医疗保健(升5.3%)、日常消费品(升4.4%)位于其后;下降行业中,金融(降41.5%)、原材料(降21.4%)、非日常生活消费品(降15.3%)降幅最大。

行业营收预期。行业上,营收超预期公司数量占比对应为:医疗保健81%、信息技术80%、非日常生活消费品78%、房地产67%、日常消费品65%、通信服务60%、工业59%、原材料54%、金融54%、能源47%、公用事业为0。

盈利行业预期。行业上,利润超预期公司数量占比对应为:日常消费品83%、医疗保健78%、信息技术74%、工业71%、通信服务70%、原材料69%、能源67%、公用事业67%、房地产67%、非日常生活消费品63%、金融48%。

3、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。