下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东北证券

评级:优于大市

报告摘要:

尽管物业管理行业在中国有着近四十年的发展历史,但对资本市场而言其却是个年轻的行业,无论是估值方式、信息披露还是经营数据对比都未形成系统性框架。值此年报披露之际,我们尝试将物管公司的三表与经营数据拆分,以横向比较各家的经营业绩与质量。

营收、利润结构差异明显,管理费用逐年下降。大多数物管公司近几年都表现出基础服务收入、毛利占比下降,社区增值服务在收入、毛利中占比提升,我们认为未来几年随着成熟社区中社区增值业务渗透率的提升和业主的接纳程度的上升,品质物管公司的收入、毛利结构将保持这一趋势演化。中间费用方面,重点跟踪物管公司2017-2019年三年的管理费率、销售费率之和分别为12.41%、11.84%、10.24%,呈现明显的下降趋势,我们认为一方面是科技赋能下中后台人员编制的精简发展,另一方面则是市场拓展团队的不断扩编,因此未来中间费用并非是一味下行,如何取得中间费用和市场拓展能力的平衡才是关键。

合约负债规模增长,在手现金充裕支持并购发展。资产负债表中合约负债项可体现公司对业主物业费提前收缴的情况,能够较好的从侧面评估公司物业管理服务的能力和满意度。碧桂园服务表现一枝独秀,2019年为16.18亿元;其余公司的合同负债规模大多与其收入规模正相关。此外,龙头物管公司账面都拥有着大量的在手现金,而我们在之前的年度策略中也曾强调:2020年必定又是收并购的丰年,或将再次出现雅生活服务收购中民物业、新中民物业的重量级收并购,充裕的在手现金同样是估值的溢价项。

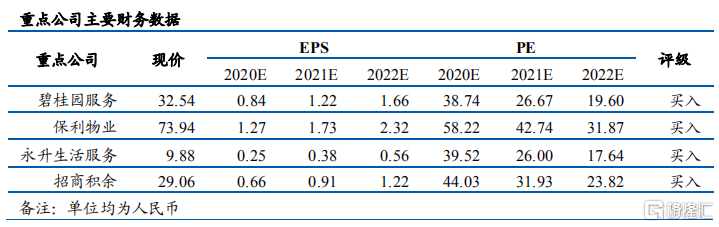

物业管理行业作为一个成长期的行业,自2019年起各家公司成长路线出现了差异化,每一家优秀的物管公司在业绩确定性以外均有一些细分赛道的长处,如保利物业的城镇公共物业等,我们倾向于认为物业管理行业巨大的行业潜力和远未触及的天花板给予了大家足够的试错空间和发展机会,结合估值水平和我们对行业中长期发展的理解,我们继续推荐港股三剑客和A股稀缺性标的组合:碧桂园服务、保利物业、永升生活服务以及招商积余。

风险提示:竣工不及预期,业主增值服务拓展进步缓慢。