下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周岳

来源: 岳读债市

基本结论

4月央行使用价格型和数量型货币政策工具,对中小银行定向降准、调降政策利率,继续保持银行间流动性合理充裕。但是货币市场利率中枢明显下降的同时波动也在加大。回顾4月以来的货币政策,可以看出流动性宽松符合央行实施稳健的货币政策更加灵活,保持流动性合理充裕的政策意图。

从资金缺口看,综合考虑“财政存款”、“现金变化”、“新增准备金”、“外汇占款”等常规因素的影响,预计向银行体系回笼流动性5300亿元。

公开市场操作上,5月份仅有5月14日到期的2000亿元一年期MLF,无逆回购到期。从节奏上看,5月初因为假期因素流动性面临的扰动较少,资金面偏松的态势可以维持到5月上旬,但全月政府债券的供给压力均较大,可能节后会较快在资金面上有体现。下旬还会叠加缴税因素,税务总局通知将申报期限顺延至5月22日,较往年延迟。预计中旬左右央行将适时开展操作,对冲利率债供给压力。从总量上看,预计全月流动性可能会边际上略微紧平衡,但方向上不会明显收紧,银行间隔夜回购资金利率持续超过1季度平均水平的可能性不大。

我们认为央行货币政策的取向总体上将“维持银行间流动性合理充裕”,但在边际上可能存在一定扰动。一是一季度大幅货币投放和派生操作或难持续,截至3月底,基础货币余额同比4.64%,增速创2018年6月以来新高,同时货币乘数连续2个月在6.5%以上,大幅货币投放和派生可持续性可能不高。二是经济基本面也有边际上企稳的迹象,如4月制造业PMI为50.8%,继续保持枯荣线以上,非制造业商务活动PMI为53.2%,较上月提高0.9%。经济基本面若持续出现企稳复苏迹象,央行货币政策存在边际收紧的可能性。

利率策略:目前我国货币政策较为宽松,在经济明显企稳前,货币政策转向的可能性较小,5月流动性整体将维持较为宽松状态。但是从央行缩量降价等操作来看,进一步大幅释放流动性的可能性也在降低,预计会符合央行绝不会让市场出现“钱荒”,当然钱也不要“变毛”,要满足市场需求合理充裕 的表态。考虑到5月份地方债的放量发行,以及税期的后置,需要关注央行流动性的对冲情况,预计5月债市出现拐点的概率较小,利率仍将维持低位震荡,但是随着经济数据的逐步好转和间歇性的供给冲击,利率波动可能会加大。

风险提示:财政政策刺激力度超预期;海外疫情反复导致金融市场出现流动性风险;市场风险偏好短时间大幅波动;海外央行对政府的直接融资使市场降低对现有信用货币体系的信心。

4月央行使用价格型和数量型货币政策工具,对中小银行定向降准、调降政策利率,继续保持银行间流动性合理充裕,但是货币市场利率中枢明显下降的同时波动也在加大。那么,展望5月份,常规因素影响下流动性缺口有多大,央行是否会进一步放松资金面呢?本文将对此进行分析,供投资者参考。

一、4月回顾:货币政策继续宽松,资金利率快速下行

银行体系流动性总量处于合理充裕水平,央行公开市场操作频率有所下降。由于年初1-2月的频繁公开市场操作,为市场提供了充裕的流动性,3月份以来央行公开操作频率有所降低。

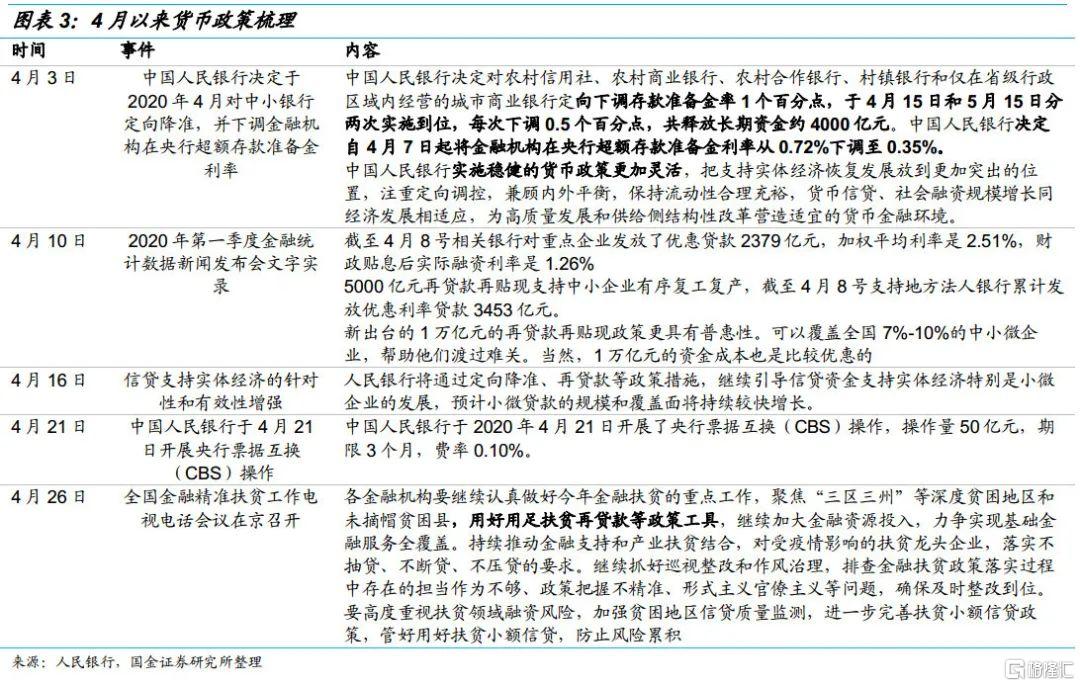

3月2日-3月15日连续两周未开展公开市场操作,3月下半月,仅开展了3次公开市场操作,共投放1700亿元;4月央行认为“银行体系流动性总量处于合理充裕水平[1]”,进行了两次公开市场操作。4月15日进行一年期MLF操作1000亿元,当日首次存款准备金率调整,释放长期资金约2000亿元[2],4月24日央行对当日到期的2674亿元TMLF缩量续作561亿元[3],4月到期5374亿元,净回笼1813亿元。

价格层面,降低IOER、MLF/TMLF操作利率。4月7日起将金融机构在央行超额存款准备金利率(IOER)从0.72%下调至0.35%[4],4月15日开展的中期借贷便利(MLF)中标利率为2.95%,较此前下降20bp。4月24日的TMLF续作利率同样下调20bp至2.95%。

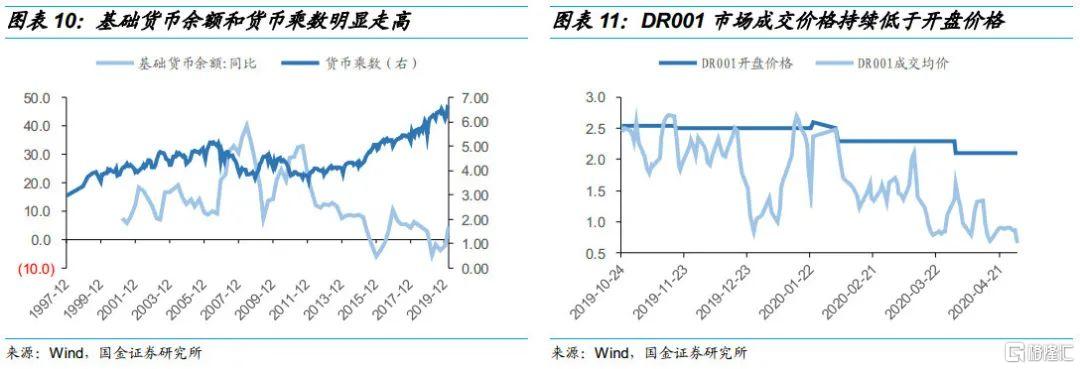

货币市场利率波动加大,中枢明显下降。4月初流动性延续3月份以来的宽松态势。月初以来资金利率中枢下行,16日达到最低点1.23%。全月保持低位波动(DR007:1.23%~1.91%)。DR007在4月平均值为1.44%,创2014年有记录以来新低。

从DR007的月度移动平均来看, 2020年3月以来下降趋势更加明显。此次利率中枢下行的原因是央行为应对疫情对经济的冲击,支持企业渡过难关,进行了数次定向降准、降低逆回购利率和MLF利率等措施引导利率下行。波动率方面,今年波动率呈V型走势,3月中旬波动率触底后开始明显抬升。总体来看,今年以来DR007显著下行,表明货币政策比较宽松。

货币宽松贯彻政策意图。4月3日中国人民银行决定于2020年4月对中小银行定向降准(今年第三次降准,前两次分别为1月1日宣布降准0.5个百分点,3月13日宣布实施普惠金融定向降准),并下调金融机构在央行超额存款准备金利率;4月10日2020年第一季度金融统计数据新闻发布会传达了央行为应对疫情冲击,加大对企业的支持;4月26日,国金融精准扶贫工作电视电话会议强调用好用足扶贫再贷款等政策工具,继续加大金融资源投入。回顾4月以来的货币政策,可以看出流动性宽松符合央行实施稳健的货币政策更加灵活,保持流动性合理充裕的政策意图。

二、5月份资金缺口分析

我们逐一分析财政存款、M0、缴准、外汇占款等常规因素可能带来的资金缺口。

财政存款:预计净回笼资金5000亿元

按照历史规律,由于5月一般是企业年度所得税清缴月,因此5月财政存款环比会有所增加,但增加规模不及4月。2015-2019年5月财政存款环比变化分别为1454.53亿元、715.91亿元、2179.46亿元、3960.32亿元、3284.75亿元,都是环比增加。但是考虑到2019年实施了大规模的减税降费政策,经济增长放缓,企业利润下降叠加今年疫情冲击,部分企业陷入困境,会申请缓交所得税,今年所得税清缴带来的财政存款增长可能不及去年,估计今年5月份财政收入大于支出带来的环比增加量为3000亿元(取最近3年均值)。

此外,发行缴款方面,第三批1万亿用于稳投资、补短板的专项债额度近期即将下达,因此5月新增地方债额度较为宽裕,预计5月地方债发行额约10000亿元,对应净融资额为8650亿元,较去年同期增加约6500亿元。

地方债发行对财政存款的影响,取决于财政支出的进度。历史上地方债大量发行的月份,既有像16年6月地方债发行10284亿元、财政存款增加6755亿元,17年7月地方债发行8453亿元、财政存款增加10330亿元,16年4月地方债发行10646亿元、财政存款增加6755亿元,也有19年6月地方债发行8996亿元、财政存款减少3663亿元,18年8月地方债发行8830亿元、财政存款减少399亿元,16年8月地方债发行8395亿元、财政存款减少2256亿元。16年和17年5月地方债发行均超5000亿,财政存款分别增加716亿和2179亿元。今年经济遭遇新冠疫情冲击,面临较大的增长压力,地方政府大概率会加快地方债资金的使用,加大财政支出力度,预计5月地方债发行对财政存款的影响不会有发行规模那么明显,我们假设地方债资金三分之二形成支出,新增地方债对财政存款的影响约2000亿元。

综合来看,预计5月份财政存款有所增加,可能净回笼资金5000亿元。

M0:现金走款小幅支持流动性

历史来看,5月份M0的季节性变化为净减少。2014-2019年5月份M0的环比变化分别为-564亿元、-1696亿元、-1622亿元、-1059亿元、-1702亿元和-1167亿元。根据历史均值,我们预估今年5月份M0波动释放流动性1300亿元,对流动性具有一定支撑作用。

缴准:季节性回升,预计回笼1400亿元

从历史同期看,5月份新增人民币存款(扣除非银同业存款)季节性增加趋势明显,2015-2019年环比变化量分别为:12900亿元、13282亿元、9939亿元、10856亿元和11791亿元,均值约为12000亿元。如果按照目前平均存款准备金率11.5%计算,对应的准备金变化约为1400亿元,对流动性存在一定影响。

外汇占款:海外疫情扩散,预计回笼资金200亿元

从2019年8月开始,外汇占款环比持续下降,仅在今年1月环比小幅提高,但是到了2月国内外新冠疫情相继爆发,严重影响了我国的对外贸易,从而2月开始外汇占款环比又开始新一轮下降,并在3月降幅扩大至170亿,今年一季度外汇占款下降幅度(-238亿)与去年全年下降幅度接近(-239亿)。汇率方面,1月底开始人民币走弱,有所贬值,截至4月24日人民币对美元汇率相较于去年年底贬值1.49%,但相较于其他主要货币同期贬值幅度较小(欧元贬值3.52%,英镑贬值6.68%),表现稳定,且中国疫情已经得到控制,经济开始回暖,人民币对美元贬值预期不大。

展望5月,考虑到海外大多数国家疫情尚未得到控制,我国对外贸易难以短时间恢复,故预期外汇占款环比继续下降,回笼资金200亿元。

总结起来,综合考虑“财政存款”、“现金变化”、“新增准备金”、“外汇占款”等常规因素的影响,估计5月基础货币缺口约5300亿元。

三、公开市场操作:资金面会收紧吗?

除常规因素外,5月份没有逆回购到期且MLF到期规模不大。5月份仅有一笔MLF到期,为5月14日到期的2000亿元一年期MLF,没有央行逆回购到期。

从节奏上看,5月初因为假期因素流动性面临的扰动较少,资金面偏松的态势可以维持到5月上旬,但全月政府债券的供给压力均较大,可能节后会较快在资金面上有体现。下旬还会叠加缴税因素,税务总局通知将申报期限顺延至5月22日[5],较往年延迟。预计中旬左右央行将适时开展操作,对冲利率债供给压力。

从总量上看,预计全月流动性可能会边际上略微紧平衡,但方向上不会明显收紧,银行间隔夜回购资金利率持续超过1季度平均水平的可能性不大。

我们认为央行货币政策的取向总体上将“维持银行间流动性合理充裕”,但在边际上可能存在一定扰动。

一是一季度的大幅货币投放和派生或难持续,截至3月底,基础货币余额同比4.64%,增速创2018年6月以来新高,同时货币乘数连续2个月在6.5%以上,创1998年有记录以来的最高值,这样的大幅货币投放和派生可持续性可能不高。

二是经济基本面也有边际上企稳的迹象,如4月制造业PMI为50.8%,继续保持枯荣线以上,非制造业商务活动PMI为53.2%,较上月提高0.9%。经济基本面若持续出现企稳复苏迹象,则央行货币政策存在边际上略收紧的可能性,如我们观测到央行在4月份连续1个月暂停逆回购操作、银行间资金开盘利率维持在2%远高于市场利率、TMLF续作缩量2113亿元,这些边际上的信号值得关注。

四、从流动性看债市策略

目前我国货币政策较为宽松,在经济明显企稳前,货币政策转向的可能性较小,5月流动性整体将维持较为宽松状态。但是从央行缩量降价等操作来看,进一步大幅释放流动性的可能性也在降低,预计会符合央行绝不会让市场出现“钱荒”,当然钱也不要“变毛”,要满足市场需求合理充裕[6]的表态。

考虑到5月份地方债的放量发行,以及税期的后置,需要关注央行流动性的对冲情况,预计5月债市出现拐点的概率较小,利率仍将维持低位震荡,但是随着经济数据的逐步好转和间歇性的供给冲击,利率波动可能会加大。

五、风险提示

1. 财政政策刺激力度超预期;

2. 海外疫情反复导致金融市场出现流动性风险;

3. 市场风险偏好短时间大幅波动;

4. 海外央行对政府的直接融资使市场降低对现有信用货币体系的信心。