下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 苍之涛

数据支持 | 勾股大数据

美东时间4月28日美股盘后,Alphabet(谷歌母公司)发布了2020年一季度财报。

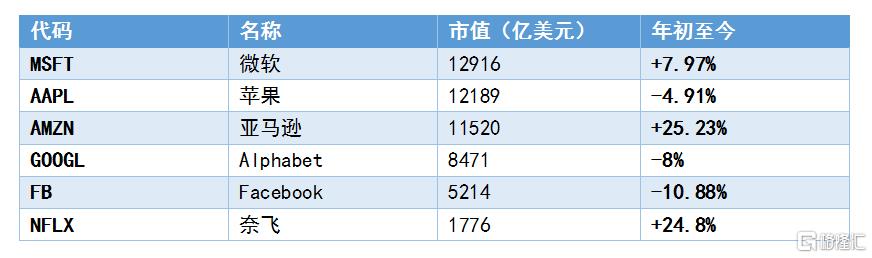

谷歌是第二个科技巨头发布业绩。疫情以来,FAANMG(Facebook,苹果、亚马逊,奈飞,微软,谷歌)股价表现得十分抗跌,跌幅远远小于标普500指数,有的甚至创历史新高。

但Q1财报之前,Alphabet和Facebook是FAANMG中表现最差的两家公司,谷歌今年至今仅仅跌了8%,但亚马逊和奈飞股价却涨了25%。

FAANMG今年至今股价表现

(数据来源:wind)

同为科技公司,商业模式的不同决定股价走势的分化。人们普遍认为收入依赖广告的谷歌和Facebook正经历双城记。一方面,这是社交互联网最好的时代,宅家令使得社交软件网络流量暴增;

另一方面,这也可能是他们最坏的时代,因为自雅虎开创互联网免费模型以来,广告一直是美国互联网公司主要收入来源,但广告收入高度绑定GDP增长,若是经济进入衰退,谷歌也很难全身而退。

财报前投资者对谷歌的忧虑主要集中在以下几方面:

1、经济停顿对广告影响有多大?将持续多久?

2、不断扩张导致费用增速太快;

3、股票回购是否会停止?

4、美股科技股在流动性杀跌之后,很多都几乎回到之前的高位,谷歌在业绩受影响的情况下,估值是否偏贵?

带着这些问题,来看看谷歌这份财报到底怎样?

疫情对Q1的影响

一句话总结疫情对Alphabet营收影响:广告收入下滑,其中搜索广告最受伤,YouTube的效果广告逆市增长。云计算和YouTube会员得益,成本营收新增长点。

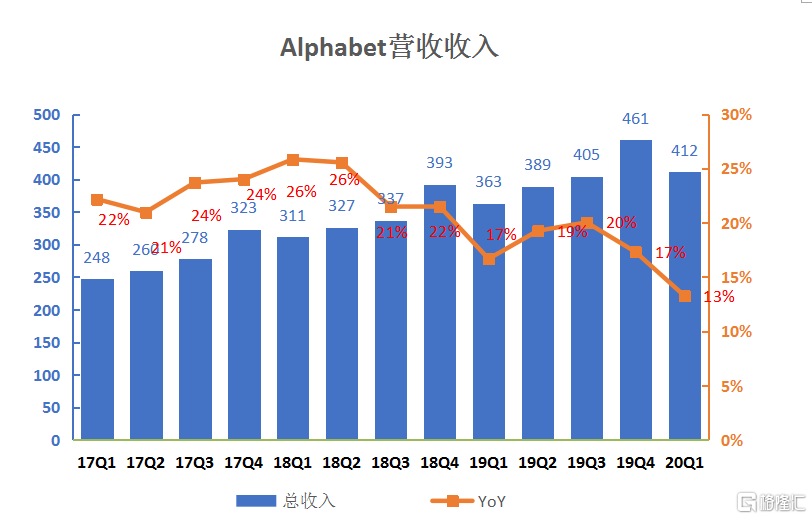

一季度Alphabet营收411.59亿元,同比增长仅为13%,超过分析师预期的402.9亿美元,但增长进一步放缓。Q1营收看起来并没有想象中差,主要是由于海外居家令是在二月底开始,主要影响从三月份开始。

(来源:Alphabet财报)

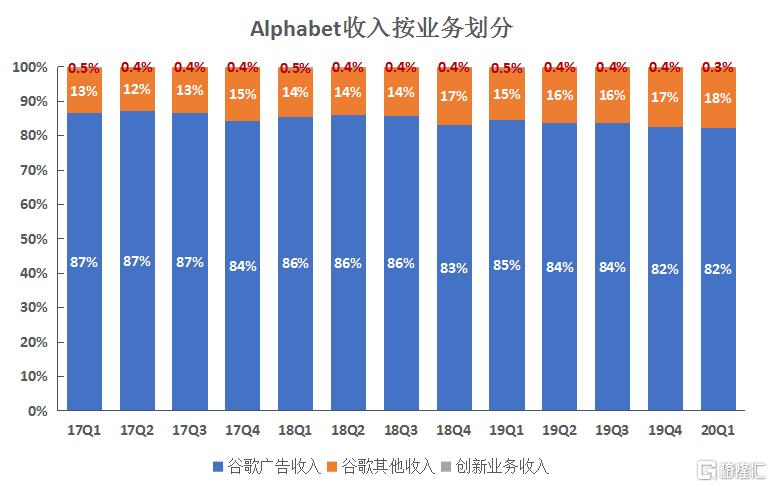

按业务划分,谷歌广告收入(搜索和YouTube)338亿美元,同比增长仅为10%。谷歌其他收入(包括YouTube会员,云计算,硬件销售)72亿美元,同比增长33%。广告收入占比进一步下降至82%。

(来源:Alphabet财报)

自有广告收入中,谷歌搜索广告收入245亿美元(YoY 9%),YouTube收入40亿美元(YoY 33%)。搜索广告是疫情影响最大的业务,公司说3月份同比下滑超过10%左右,YouTube广告同比3月同比下滑个位数。

受益于企业转型数字化的巨大需求,谷歌云逐渐成为谷歌收入增长引擎。Q1云计算收入同比增长52%至27.7亿美元。但云计算只占总收入6.7%,对总营收推动作用并不明显。

在利润端,Alphabet一季度净利润68.36亿美元,同比增长3%。这么一看,疫情底下还能保持利润增长,很不错,但真实情况并不是这样。

使用Non-GAAP运营利润能更好地衡量Alphabet的利润质量,因为这个指标剔除了欧盟罚款和投资收益等项目。

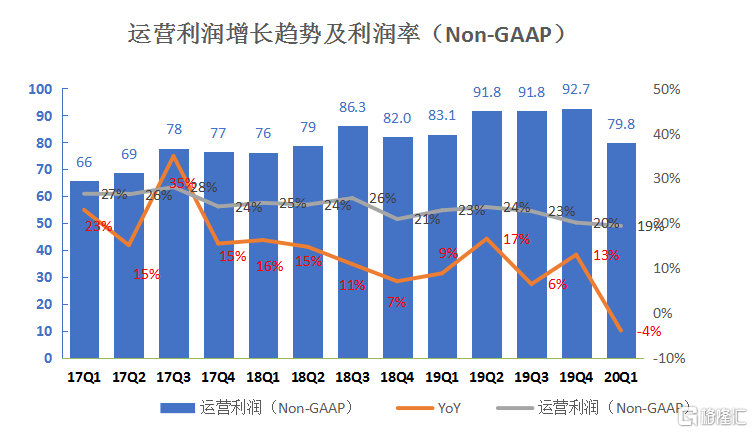

Alphabet一季度Non-GAAP运营利润80亿美元,同比下滑4%,运营利润率进一步下滑至19%。调整后每股利润9.87美元,不及分析师预期的10.33美元。

(来源:Alphabet财报)

营收增长放缓,经营利润负增长,如果在一个正常的季度,谷歌这个业绩真是糟糕,但放在疫情底下,似乎并没有想象中糟糕。

Q1的重点在电话会议

Q1的业绩基本对应了人们对谷歌的担忧,得到了用户的流量,却失去了部分广告主的钱。

然而,谷歌盘后股价却上涨8%,因为公司在电话会议中向投资者传达了四个令人兴奋的信息:

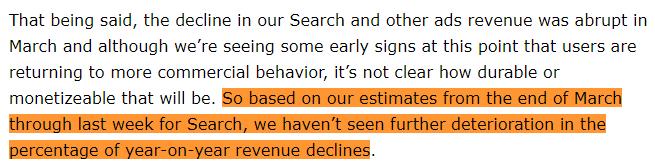

1)3月很糟糕,但4月并没有恶化;

首先,管理层在电话会议中提到,广告收入1,2月都实现强劲增长,3月广告收入暴跌(同比10%以上)。所以一季度数据受影响更小。可以预见的是,二季度将是业绩会更难看。

但是,公司提到三月是最差的时候,四月并没有恶化的迹象,因为公司开始看到人们开始经济活动的迹象。

(来源:Seeking Alpha)

我们在这里可以提取的重要信息是,三月是最差的时候,之后可能不会更差,并开始有复苏的迹象。企业广告预算可以算是GDP晴雨表,因为当经济不好的时候,企业首先可能做的就是削减广告预算。谷歌广告四月稳定下来,说明全球经济可能也没有想象中糟糕。

2)2008年的经验告诉我们搜索广告能很快恢复;

虽然谷歌广告收入四月没有恶化,但要多久才能恢复到疫情前的水平?

管理层说广告收入恢复速度将取决于经济活动什么时候能恢复正常。但他们对公司恢复有信心,主要得益于两点:

首先,08年金融危机证明谷歌的搜索广告系统自我调整能力很高,体现在能相对快速地关停和重启,这样的好处在于,广告主在谷歌上投放广告的ROI更高,言下之意就是一旦经济恢复,广告主可能会首选谷歌,所以谷歌可能会恢复得更快。

其次,相比08年,谷歌目前的业务更多元化,比如YouTube广告和会员收入,以及云计算,承受风险能力更强。

3)减缓招聘,减少资本支出,控制费用;

Q1经营利润不及预期,主要是营收增长放缓,成本费用却止不住。

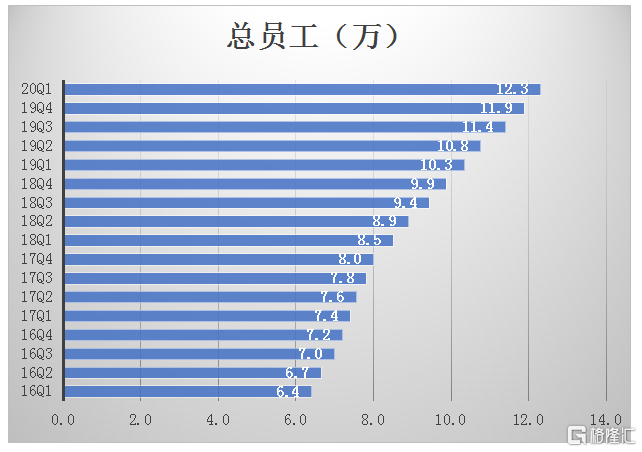

截至2020年第一季度,Alphabet员工数达到夸张的12.3万人,过去四年翻了一倍。Q1管理费用28.8亿美元,同比增长38%

公司在电话会议中提到会减缓招聘的力度,从而控制费用。

(来源:Alphabet财报)

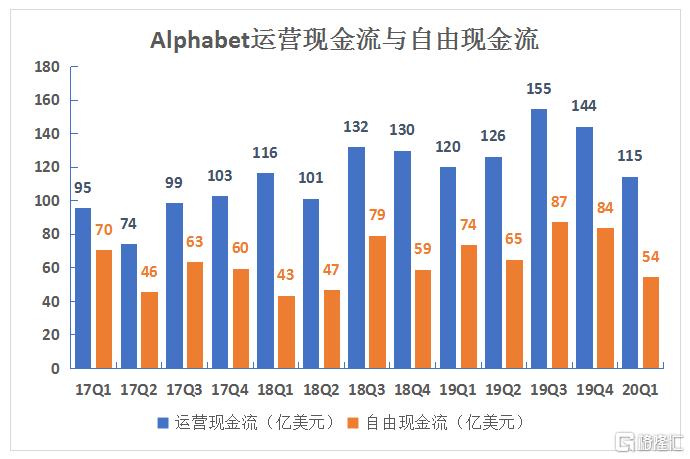

公司Q1运营现金流11美元,自由现金流54亿美元,对比上年同期都有不同程度的下滑。

(来源:Alphabet财报)

比起利润,华尔街更看重自由现金流这个指标,毕竟它跟公司的价值直接相关。自由现金流=运营现金流-资本支出。公司计划在2020年减少资本支出,主要削减在世界公司购买房产的支出,从而增加自由现金流。

控制费用,减少资本支出,效果是立竿见影的,从一定程度上抵消了疫情对利润和自由现金流的冲击,所以未来数据应该不会太难看。

4)公司将继续回购股票。

在Q1,公司一共回购了价值85亿美元股票,同时将计划在Q2进行同样程度的回购。

不管你是否认为股票回购是造成这轮美股暴跌的罪魁祸首,但你不能否认回购的诱惑力有多大。不仅在关键时刻能起到托底的作用,还能让EPS更好看,从而估值看起来低。

但在疫情底下,大部分传统企业现金流断裂,基本停止分红和回购,所以市场上有能力分红和回购的公司可能会成为稀缺资源,在国债利率如此低的情况下,分红高回购多的公司有可能会成为市场香饽饽。

这就是囤积大量现金的好处。截至2020年3月底,谷歌持有现金,现金等价物和短期证券1170亿美元。

2020年的谷歌还有增长空间吗?

Q1业务没有想象中差,管理层电话会议为Q2业绩打强真针,股价盘后大涨7.7%,报1328美元,市值重回9000亿美元。

公司净利润TTM为345亿美元,盘后市值9000亿,PE(TTM)=26x,考虑到目前谷歌营收13%左右的增长,净利润几乎零增长,未来可能会更糟,这个估值无疑是贵的。

按照管理层的说法,三月收入同比下滑10%以上,四月没有恶化,但也没有明显提升,也就是说Q2营收和利润大概率都会出现负增长。

股价不变的话,到时PE(TTM)看起来会更贵。

那么是什么在支撑谷歌,甚至是其他科技巨头的高估值呢?答案是美联储。

我们都知道一家公司目前的价值是他未来产生现金流的折现,一般用WACC作为折现率,折现率越低,公司价值越高。无风险利率是组成WACC的一部分,无风险利率越低,WACC越低。也就是说,无风险利率越低,公司价值越高。

目前美国10年期国债收益率只有0.6129%。超低的无风险利率,加上美联储的无限QE,即使公司业绩不增长,市场也会给一些优质资产很高的估值。

华尔街流传着一个古老的谚语:You can‘t fight the fed(你战胜不了美联储),说得大概也就是这个意思吧。

对于一个普通的美国人,给他一笔钱,他会选择收益只有0.6129%的十年期国债,还是长期不涨的房地产收取稳定现金流,还是买入到代表未来公司的股票?

我想答案是显而易见的。