下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

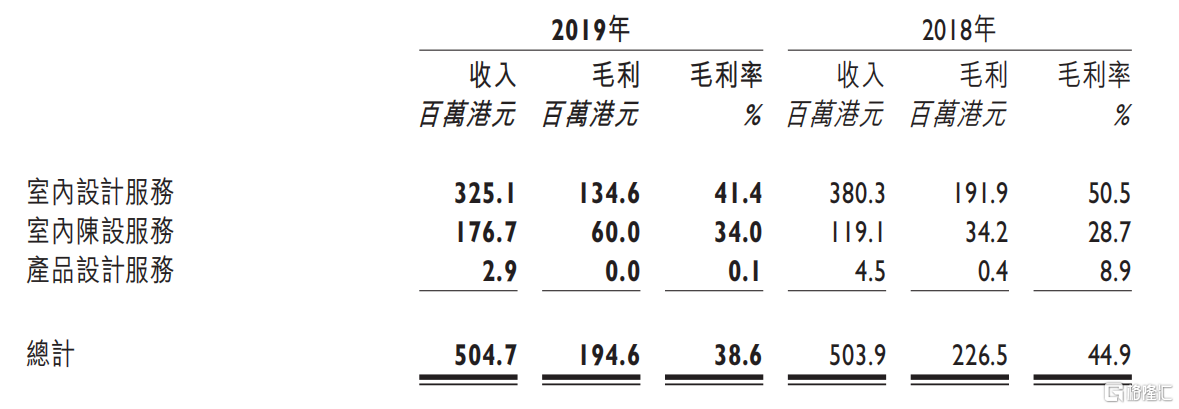

日前,港股纯设计股---梁志天设计集团(2262.HK)公布2019年业绩报告。报告显示,公司在2019年去年实现收入5.05亿港元,同比微增0.2%;归母净利润3864.8万港元;每股盈利3.39港仙,拟派末期股息1.30港仙/股。

同期,公司实现毛利1.95亿港元,同比下跌14.1%,毛利率则由上年度44.9%降至38.6%,但较2019年上半年的34.92%有所提升。财报指出,主要由于室内陈设服务分部投入大幅增加以及平均薪金增加所致。这份业绩总体看上去不容乐观,但回归去年行业来看,却有多了些许期待。

一、行业深度调整,公司内在竞争力凸显

其实,梁志天设计集团的这份成绩单在预料之中。建筑装饰作为建筑板块里的细分领域,行业景气度与宏观经济周期紧密相关。从下图可以看到,近几年,伴随经济进入快速下行通道,固定资产投资增速持续放缓,地产开发及建筑行业都迈入存量竞争阶段,行业整体增速明显放缓。2019年,政策持续收紧,行业分化加速,一些中小玩家艰难发展或逐步出局,市场愈发向头部企业集中,马太效应凸显。

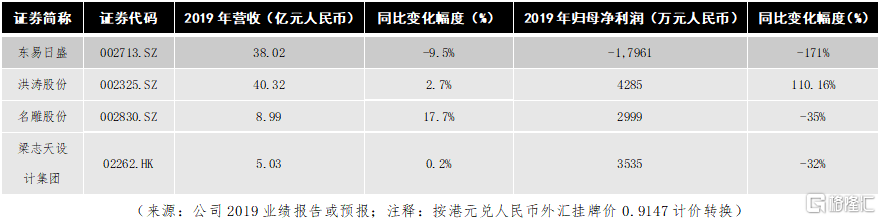

梁志天设计集团以住宅装饰项目为主,2019年来自住宅项目的收入占比近八成,较2018年有进一步提升。而从目前A股几家住宅装饰龙头公布的2019年业绩快报数据来看,足见行业发展所面临的挑战。

对比来看,在行业的深度调整中,梁志天设计集团仍实现正向增长。这得益于其室内陈设服务板块的快速增长抵消了室内设计业务需求下降带来的影响。财报显示,2019年公司室内陈设服务增长48.4%至1.77亿港元,占比总收入比例由23.6%增至35%,提升了11.4个百分点。

而洪涛股份2019年利润大增,主要由于2018年对应收账款、商誉减值计提了大额减值准备所造成的低基数效应。此外,梁志天设计集团纯设计的业务属性,相较其他几家同时涵盖工程或建材等较低毛利率业务,在盈利能力上的优势也更为明显。

二、下半年大幅扭亏,股价抗跌属性凸显

而回顾公司股价表现来看,自去年8月发布半年报以来,股价大幅上涨并维持在1.23港元上下,截至4月3日收盘,报1.24港元,较发行价0.88港元涨幅41%,远超同期大盘涨幅,抗跌属性凸显。

(行情来源:富途牛牛)

实际上,股价的走势也已反映出公司下半年会改善的积极预期。据财报数据,2019年下半年,公司实现收入2.85亿港元,环比增长约30%;同期归母净利润约4054万港元,较2018年上半年亏损861.7万元,大幅扭亏进而助推全年实现盈利。

今年突如起来的疫情,无疑加剧了外部经济的不确定性,给企业经营造成明显压力,尤其是流动性。而得益于轻资产的业务属性,梁志天设计集团没有过重的资本支出,资本结构良好,杠杆水平一直维持在非常低的水平。财报显示,2019年计息负债比率为5%,仍处于低水平。这意味着,短期偿债压力小,同时后续腾挪空间大。此外,公司的在手现金依然比较充裕。财报显示,截至2019年期末,公司短期可支配的在手现金余额为2.74亿元,与去年期末水平基本持平。

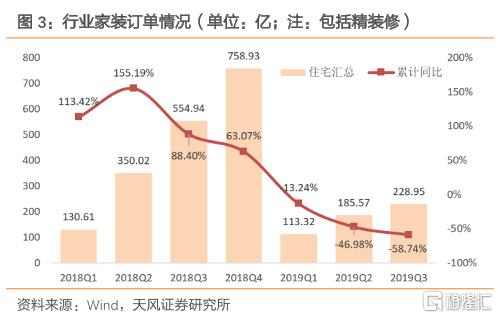

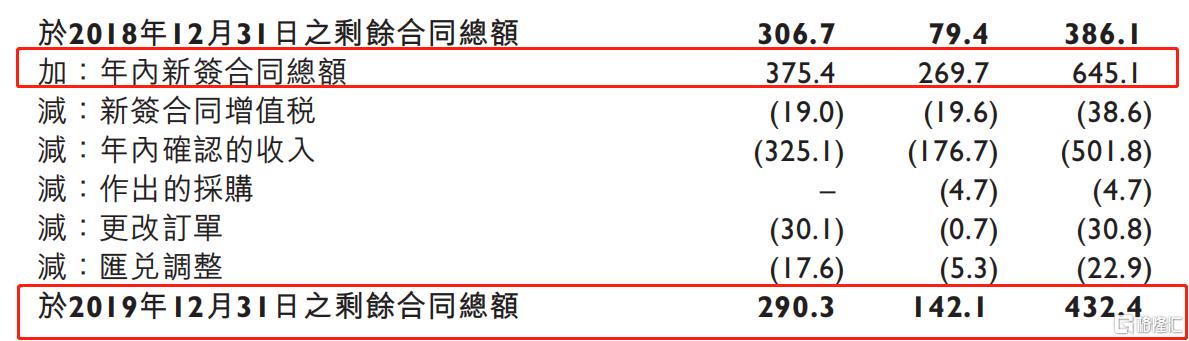

从订单情况来看,据建筑装饰行业主要上市公司新签订单来看,2019年前三季度行业新签订单整体均处于负增长状态。梁志天设计集团也受到影响,体现为2019年室内设计服务新签订单有所下滑。

尽管如此,但室内陈设板块新签订单量增长强劲,令订单总量仍较为充裕。财报显示,2019年,室内陈设板块新签订单总额2.70亿港元,同比增长79%;截至2019年末,公司在手订单总额达4.32亿港元,均高于2018年初及年末。

由于充沛的流动性和良好的资本结构、以及充裕的在手订单,共同确保公司在复杂和不确定性增加的外部环境下,平稳经营的安全垫及未来业绩增长的确定性。

三、渠道下沉及结构优化,助力开拓新增量

面对经济下行压力加大及行业政策不断收紧,公司表示,2019年下半年推出全新设计品牌“思路(SL2.0)”,瞄准一线以外城市的中端房地产市场,以极具竞争力的价格提供优质室内设计服务及室内陈设服务,同时针对与日俱增的年轻客户族群推动创新、活力及生活的设计理念。这意味着,梁志天设计集团正从高端市场向中端市场切入,以扩大客户群体覆盖,来打开新的增长空间。尽管新品牌推出尚早,但已产生实质性贡献。财报显示,2019年贡献收入6700万港元,占总收入比例约13%。可见梁志天设计集团的管理执行力及战略成效。

实际上,公司早已嗅到市场的变化,并已开始部署。据了解,自2018年起公司就已明确提出渠道下沉的发展策略,释放出明显的转向信号。而梁志天设计集团作为一家20多年的香港老牌装饰设计公司,在高端市场的品牌形象突出,对于其向更庞大的中低端市场快速渗透提供了必要的先决条件。

而公司未来的增长动力在哪?目前来看,更多可能来自于两个方面:

首先,基于长周期的城镇化视角来看,目前国内的城镇化率水平与发达国家仍有一定差距。据国家统计局数据,到2019年末,国内城镇化率达60.6%。而以美国、日本为代表的发达国家在20世纪五六十年代,已达到甚至超越这一水平。公开数据显示,发达国家城镇化率水平已经超过75%。尽管城镇化率提升仍有提升空间,由于工业化与产业化发展滞后,中短期难有明显突破基本已成共识。

尽管如此,但仍有结构性的提升空间,由于国内城镇化水平城市之间差异明显。目前,如北京、上海等一线城市的城镇化率已超过85%,几近饱和,而三、四线城市却只有50%左右,甚至不到50%。所以从2014年起,政策就已开始推动三、四线城市的城镇化进程,带动部分一、二线城市人口回流。所以,向三、四线城市拓展的梁志天集团,有望受惠于这些城市城镇化水平的持续提升。

除了市场下沉带来的外部增长动力,陈设服务将是室内设计之外,公司未来重要的内生增长动力。公司表示,尽管室内设计服务的合同数量及预算有所减少,室内陈设服务却越来越受到重视,客户仍愿意花更多的钱在陈设上。室内陈设服务收入在去年实现大幅增长便是有利佐证。

从业绩增长趋势来看,以软装为代表的室内陈设和以新品牌为标志的室内设计服务,将有望成为公司新的业绩增长引擎,在“轻硬装”、“重软装”的主流消费趋势影响下,室内陈设服务需求也在不断上升,其目前所表现出的增长势头令人期待。

此外,存量住宅的翻新需求可能会成为另一个重要增长点。一般来讲,住宅装修周期较短,8-12年即需要重新装修,随着存量住宅装修耐用期限的到来,二次装修市场进入快速释放阶段。同时,伴随消费观念和审美情趣的持续提升,消费者对生活品质和居住环境提出了更高要求,推动住宅装饰的主动更新更加积极。

结语

近年来,二级市场对于国内投资和基建增速有较为充分的认识,并给予了投资链条相关行业相对较低的估值水平。据业内分析认为,未来几年的投资增速下降、建筑景气下行大概率会趋于缓和,意味着最艰难的时期应该已经过去,或许不应继续担忧行业景气下降带来的估值下降。

尽管疫情对经济已造成实质性影响,但由于梁志天设计集团的业务集中于中国大陆和香港地区,合计占比为95.3%。截至目前国内的疫情防控工作已经基本取得全面胜利,企业复工复产有序进行,国内多低房地产市场也重新陆续迎来小范围松绑的迹象。这也就意味着,疫情对公司的影响更多停留在一季度,且影响愈来愈有限。

而在疫情影响下,行业洗牌加速,助推竞争格局优化、更利于行业头部公司开展业务。同时,行业存量博弈下,资本、订单、人才等资源或越来越向头部公司集中,尤其上市公司的优势会愈加明显。

另外,公司一直把业务涵盖大粤港澳湾区作为重要业务布局战略,或有望受益于大湾区房地产市场的率先复苏。