下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券国际

评级:买入

目标价:20.1港元

一季度净利润同比下降24.1%,受SAM和疫情拖累,但大幅优于行业

高端产品占比提升,现金流强劲,保持高派息,体现产业护城河优势

海外车企复工减轻疫情影响,维持买入评级及目标价20.1港元

业绩下降但优于行业,维持高派息率

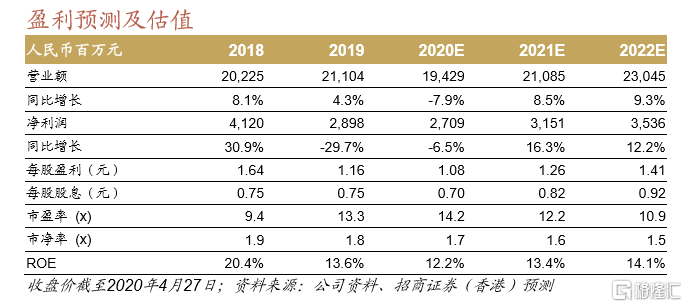

根据中国会计准则,公司一季度收入同比下降15.5%至42亿元人民币,净利润同比下降24.1%至4.6亿元人民币;剔除不可比的SAM业务亏损1,222万欧元及汇兑损益影响,利润同比下降22.3%,符合预期。关注点:1)虽然受疫情影响,但收入降幅明显小于汽车行业产量跌幅45.2%,得益于产品高端化和海外市场渗透率提升。估计公司国内/海外收入同比下降27%/7.5%。2)毛利率同比下降4.6ppt至34.4%,环比回升0.6ppt,同比是合并SAM饰件业务拖累,环比体现公司降本增效能力提升。3)销售/管理/研发费用率合计同比增加1.1ppt至22.1%,环比下降1.8ppt,经营效率环比改善。财务费用率同比下降5.2ppt至-1.4%(净收入),源于汇兑收益0.7亿元人民币。4)经营活动现金流同比强劲增加17.2%至净流入9亿元人民币。5)年报宣布每10股派息7.5元人民币,派息率维持在65%高位。

真金不怕火炼,逆境彰显龙头优势

逆风周期公司竞争优势突出:1)估计公司2019年高附加值产品占比同比提高1.72ppt达36%,在受疫情严重冲击的一季度也保持上升势头,体现公司产品竞争优势在逆风周期持续提升。2)收入表现大幅跑赢行业体现龙头领先优势扩大。3)公司现金流强劲增长并维持高派息,彰显公司抗风险信心强大。4)行业下行周期,长期订单向抗风险能力强的龙头集中,疫情结束后公司经营效率、市场空间和客户粘性有望再上新台阶。

海外车企复工在即,疫情影响或进一步减弱

目前公司国内业务已经快速恢复,但海外业务目前仍受欧美地区车企因疫情停工的影响(3月中下旬开始)。从海外车企的最新复工时间表判断(图8),多数计划5月上旬或中旬复工,但能否如期复工以及复产程度仍将视乎届时当地疫情防控能力而定。

维持买入评级及目标价20.1港元

公司的产业护城河优势显著,经营风格稳健,高派息,尤其适合长线价值型投资者,建议在市场波动之时逢低吸纳。维持公司买入评级及目标价20.1港元,相当于17xFY20EP/E或14.6xFY21EP/E。