下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临研究中心

来源: 君临策

银行大涨

A股市场中银行股领涨的情况并不多见,银行股作为权重股在股市中一直有举足轻重的地位,其股价走势长期来看也少见大起大落。

阿策盘后也看了大家事后挖掘的一些理由,最可能的是有人窥探天机,在做存款基准利率下调的政策预期吧。

追涨银行股通常是大牛市和大级别反弹才干的事儿,而弱势环境下“银行大涨+市场缩量”只会有一个直白的结果——抽血效应!涨指数,跌个股,对短线生态形成压制。

今天绿油油的跌停板也印证了这一规律。

考虑到五一假期临近,资金避险情绪升温,未来两天可能呈现成交缩量&资金净流出的局面,操作难度大,谨慎些好。

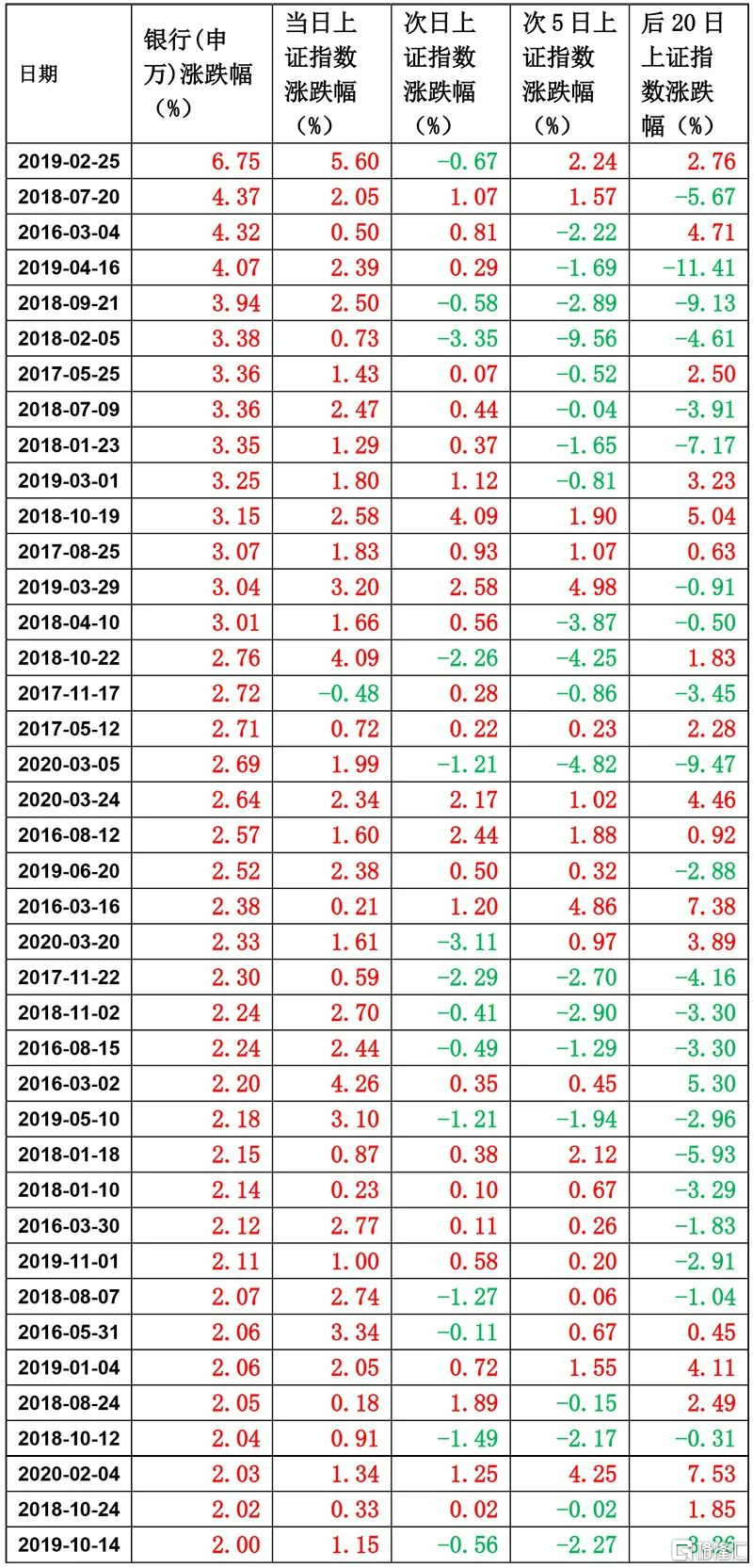

最后,统计来看,2015年以来,银行板块单日涨幅超过2%的共有80次(不含今天),剔除2015年极端行情因素影响以后,2016年以来A股银行板块单日涨幅超过2%的情况共有40次。具体情况如下,仅供参考:

大炼化

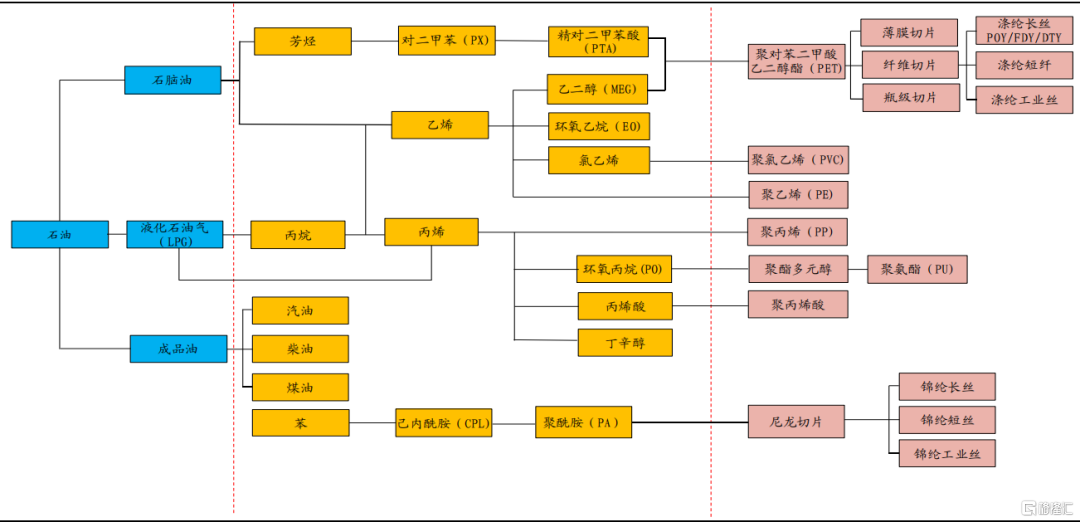

炼化行业处于石油化工全产业链的中上游,可细分为炼油和化工两部分。炼油产品主要包括石脑油、各类成品油(汽油、柴油、煤油等)、液化石油气和沥青等;石化产品包括乙烯、丙烯等基础化工原料和塑料、合成纤维、合成橡胶等合成材料。

全球炼化行业具有资金、技术、规模壁垒高的特点,有点像面板产业。当前正在向大型化、规模化、炼化一体化、基地化为标志的“四化”发展方向迈进。

而凡是“钱、规模、技术”三拼的产业,基本都会成为我们的天下。

例如我国“炼油-PX-PTA-涤纶长丝”产业链在过去的十年快速扩张,涌现出一批优质的炼化一体化民营企业,经历了扩张和整合期后,产能向头部企业集中,行业集中度较高,例如PTA行业CR4高达60%,涤纶长丝行业CR4高达50%。

这些行业虽然周期性强,但其中的龙头公司多是长坡厚雪,值得多加关注的。

近期上海石化、恒力石化、荣盛石化等炼化公司陆续披露2019年报,备受关注的恒力石化和浙石化一期项目投产以来交出首份答卷。

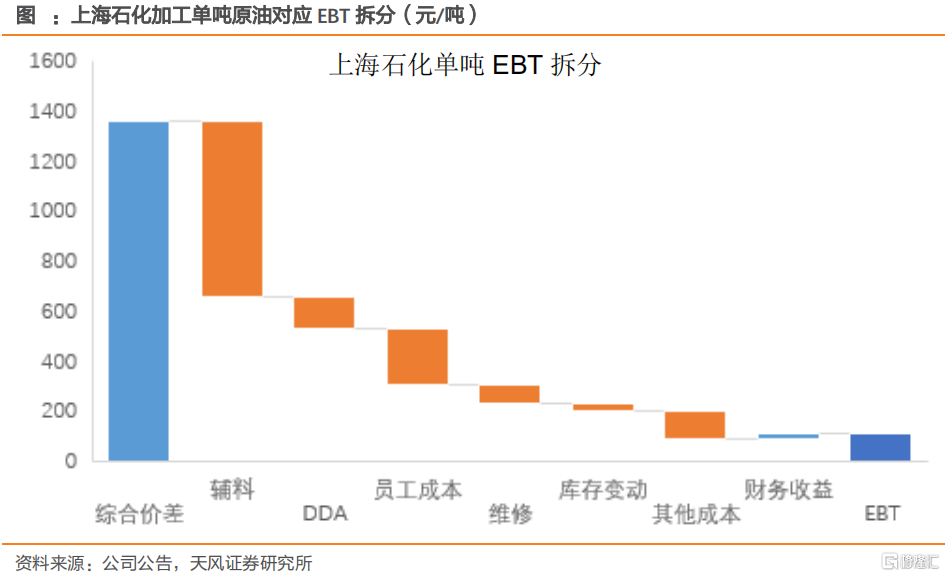

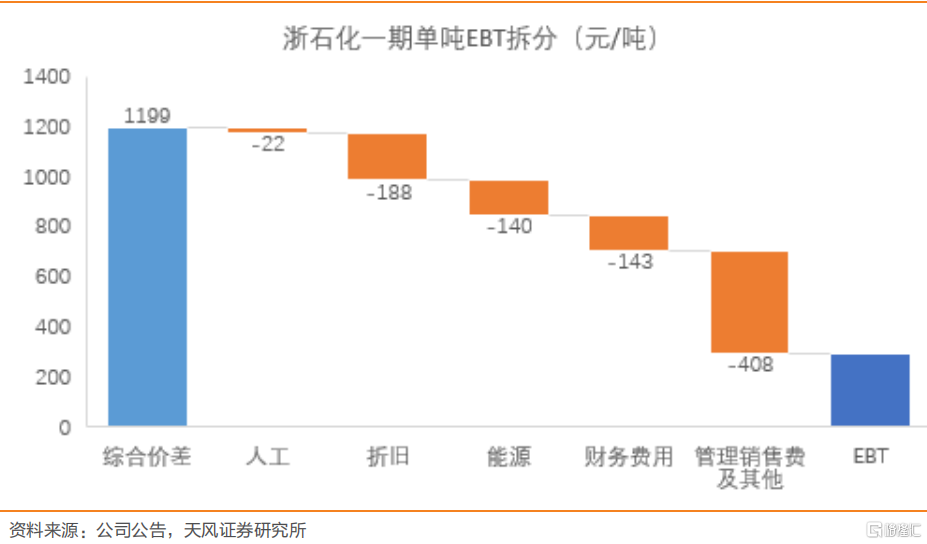

天风化工团队根据年报信息拆分了上海石化、恒力石化、浙江石化19年加工单吨原油盈利情况,具体如下:

上海石化原油加工规模为1600万吨/年,19年炼厂全年稳定运营,加工单吨原油对应EBT(税前利润)为115元/吨;

恒力炼化原油加工规模达2000万吨/年,18年四季度建成投产,19年经历负荷爬坡阶段,严格意义上说炼油装置并未达到全年满负荷运行状态,恒力石化加工单吨原油对应EBT为574元/吨;

浙石化一期项目原油加工规模同样为2000万吨/年,该项目19年5月常减压装置投入运行,19年底炼油、芳烃、乙烯及下游化工装置打通全流程全面投产,浙石化一期项目加工单吨原油对应EBT为297元/吨。

展望未来,原油暴跌对炼化企业形成利好,在消化掉高价原油后,炼厂效益有望进入红利期,炼厂效益显著增厚。

红利主要包括:

1)沙特OSP(官方原油售价)对亚太炼厂的让利;

2)原油成本大幅降低,石化产品跌价幅度远小于原油,加工价差扩大;

3)以及我国成品油“地板价”政策带来潜在超额受益。

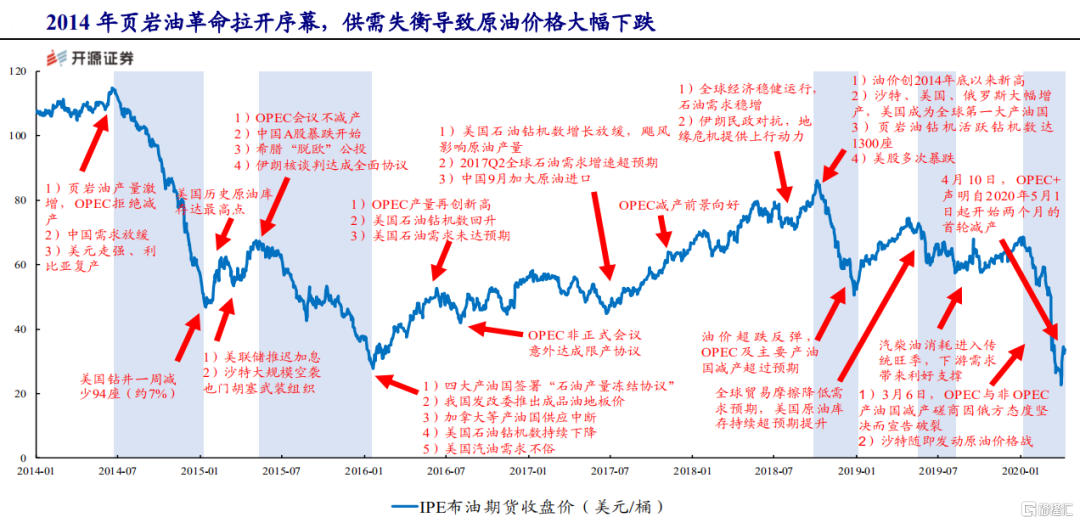

复盘2014-2016年原油跌价周期中企业盈利变化也可以印证我们的猜想。

由于页岩油产量激增,OPEC产油国拒绝减产,叠加原油需求低迷,导致2014-2016年油价持续性下跌。

选取台湾化纤、台塑石化以及韩国SKInnovation三家石化企业作为观察样本,毛利率上升趋势滞后于油价下跌,毛利率高点滞后于油价低点出现。

存在滞后性的原因之一是油价突然大幅下跌会导致存货减值,对毛利率和净利润有所拖累;其次是由于企业需要消耗前期的高油价库存,在高成本原油库存消耗完毕后,低油价带来的成本优势将逐步显现,炼化企业或将进入低成本原油的红利期。

综上,建议持续关注恒力石化、荣盛石化等大练化企业的投资机会。

参考研报:

《天风证券-炼化公司年报透视与盈利跟踪》

《开源证券-民营大炼化,逆势前行穿越周期,拐点即将显现》

低压电器

施耐德电气于4月23日发布2020年一季报,受疫情冲击影响,公司整体营收为58亿欧元,同比下滑6.4%,其中能效管理业务下滑6.1%,工业自动化业务下滑7.3%。

展望二季度,根据施耐德CEO的表述,中国市场需求已经处于稳步复苏状态“China which is a strong market for us is onthe solid path to recovery”;但是公司对全球其他地区二季度的需求并不乐观,认为二季度将会比较困难。

从疫情之后全球需求增长的主要领域来看,公司认为医院、电网、城市基础设施、食品&制药、数据中心和关键基础设施等都将是驱动公司增长的重要下游行业。

我们认为,低压电器下游主要为楼宇、基础设施、电力和工业四大板块,考虑产业链景气传导和政策刺激,2020年可以对低压电器多一份乐观。

通过17、18年国内期房销售面积对20年地产竣工面积进行了测算,即使受到疫情停工的影响,预计今年地产竣工面积有望同比增长10%以上,带来大量对低压电器的需求。

此外,政府对新基建领域投资的加码,一方面将带来项目量的增长,预计对低压电器行业需求的推动将在将从下半年开始显现;另一方面有望带来在建项目的加速推进,其对行业需求的正面影响有望从二季度开始逐步反映。

从全年来看,数据中心、5G基站、医院和轨交等行业对低压电器需求的增长将推动低压电器中高端市场保持较高景气度。

建议关注板块相关标的:

1)良信电器:公司目前已经成为国产低压电器中高端市场龙头企业,20年地产加速竣工和5G大规模建设将推动公司业绩的快速增长,此外,公司在医疗建筑、数据中心等新基建领域的突破将进一步增加公司的业绩弹性;

2)正泰电器:公司直销业务快速发展,产品定位不断上移,目前处于估值低位,有望受益于二季度行业需求回暖;

3)泰永长征:公司双电源产品已经应用在轨交和数据中心等多个项目中,产品具备较强技术优势,有望受益于新基建项目的加速建设;

4)众业达:公司是国内工业电气分销龙头,是施耐德在国内的核心经销商,公司线上商城业务快速增长,有望受益于低压电器行业景气度的提升和分销市场集中度的提高。

扫雷

首先,让我们回顾一下会计师出具意见与其真实意思之间的关系:

资料来源:网络

然后,2019年审计类别为无法(拒绝)表示意见、带强调事项段的无保留意见和保留意见的个股名单如下:

短线情绪观察