下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

三一重工(600031.SH)今日股价开盘一度拉升后震荡回落,截至午盘,股价上涨1.31%,报收19.36元/股,成交量31万手,市盈率TTM14.57,总市值1633亿元。

来源:Wind

来源:Wind

三一重工表示,2019年,受下游基建需求拉动、国家加强环境治理、设备更新需求增长、人工替代效应等因素推动,工程机械行业持续快速增长,促使三一重工在挖掘机械、混凝土机械、起重机械、路面机械等全线产品国内外市场份额持续提升。

1

据日前公司披露年报显示,三一重工2019年营收756.66亿元,同比增长35.55%,归母净利润112.07亿元,同比大增83.23%,基本每股收益为1.3595;公司拟每10股派发4.20元现金红利。

来源:Wind

来源:Wind

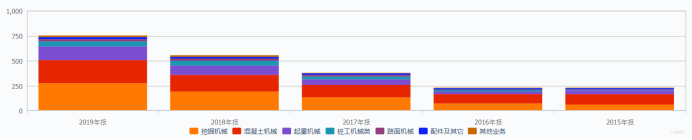

营收较上年提高了三成主要受益于其主营业务中挖掘机械、混凝土机械、起重机械的大增,三者营收分别为276.3亿元、232亿元、140亿元,占总营收36.5%、30.7%、18.5%,同比增长43.5%、36.8%、49.6%。另外,桩工机械类、路面机械,配件及其他占比很小。

来源:Wind

来源:Wind

分地区来看,国内销售收入597.59亿元,国际销售收入141.67亿元,分别同比增长46.79%、3.96%。据年报,公司各主要海外销售区域均实现销售增长,其中,印尼区域、三一美国、三一欧洲、俄罗斯区域、拉美区域销售额均实现快速增长。

来源:三一重工2019年年报

来源:三一重工2019年年报

同时,据公司年报表示,三一重工的主营业务在中国乃至全球都具有强劲的竞争力,譬如其挖掘机械已连续九年在国内市场上蝉联销量冠军;起重机械销售创历史新高,其中,履带式起重机稳居行业第一;混凝土机械稳居全球第一品牌;桩工机械稳居中国第一品牌。

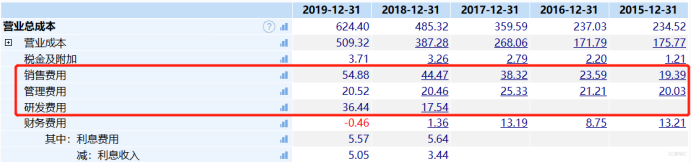

三费方面,该公司2019年研发费用增幅最大,为107.7%,系公司加大对工程机械产品及关键零部件的研发投入;而销售费用较上年增长23.4%,系销售增加,销售佣金、薪金及福利等相应增加。

来源:Wind

来源:Wind

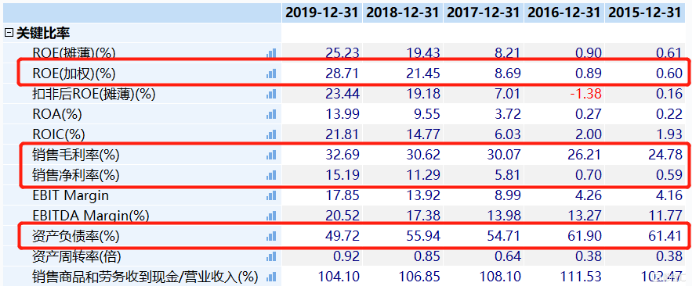

盈利方面,三一重工2019年销售毛利率和净利率为32.69%、15.19%,同比增长2.07%、3.9%,其中,值得特别关注的是,其销售净利率较2017年增长了近10%,主要受益于公司大力推进数字化转型,经营效率、人均产值及盈利水平大幅提升。

来源:Wind

来源:Wind

资本结构方面,其资产负债率49.72%,同比下降6.22%;净资产收益率(ROE)28.71%,同比增长7.26%,表明公司财务结构稳健,偿还债务能力提高,经营风险特别是货款风险的控制处于历史最好水平。

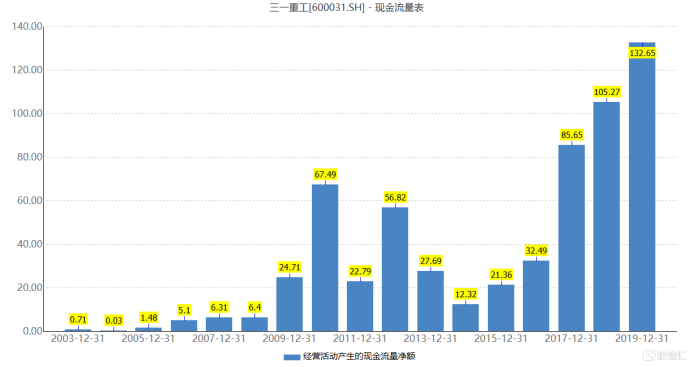

资产负债表方面,三一重工2019年经营活动净现金流132.65亿元,同比增长26%。值得于一提的是,这是继2017年开始,公司连续3年再创新高。同时,应收账款周转天数从上年的126天下降至103天,逾期货款持续大幅下降、价值销售逾期率控制在历史最低水平

来源:Wind

来源:Wind

据年报,公司自上市以来,几乎每年都会分红派息。2019年,公司现金分红总额8.19亿元,股利支付率为7.31%,为近十年来最低。

来源:Wind

来源:Wind

另外,公司交易性金融资产83.67亿元,同比增长437.5%,系受采用新金融工具准则将公司购买的基金、债券产品重新分类列示在交易性金融资产影响。

来源:Wind

来源:Wind

为拓宽融资渠道,优化债务结构,降低融资成本,三一重工拟向中国银行间市场交易商协会申请注册发行不超过人民币50亿元中期票据,每期发行中期票据的期限不超过5年,募集资金主要用于补充公司营运资金、偿还公司债务及其他交易商协会认可的用途。

2

国元证券称,2020年,基建强力加码、下游需求高景气延续,公司行稳致2020年财政部提前下达1.29万亿专项债,截至今年第一季度末,全国共发行1.08万亿元、同比增长63%,国家加大逆周期调节力度,2020年基建投资加速向上,叠加持续增长的更新需求以及愈加旺盛的人工替代需求,工程机械下游景气度延续。

受新冠疫情的影响,2020年第一季度,国内挖掘机累计销量同比下降8.2%,但仍好于预期,作为龙头老大的三一重工市占率达26.6%,同比增长8%,竞争力继续提升。

目前,国内疫情逐步得到控制,企业开始复工复产,国内经济稳增长诉求提升,基建快速回升,房建逐步恢复,工程机械可能出现需求超补偿反弹,工厂及零部件厂商因持续超负荷排产,产品出现供不应求的情况。

此前在4月9日,三一重工发布《敬告客户书》,表示对混凝土泵车价格全面上调5%-10%不等。原因是受疫情影响,行业产业链上下游发生了重大变化,且目前欧洲重卡底盘厂家相继宣布停工或减产工程机械行业进口底盘资源较为紧缺,导致其在底盘的成本大大增加。

国元证券还表示,海外疫情引发的潜在供应链风险有望加速核心零部件国产化,这将有助于强化公司整体的供应链话语权,未来公司与外资品牌在国际舞台上竞争有望更加游刃有余。