下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:61.0港元

投资要点

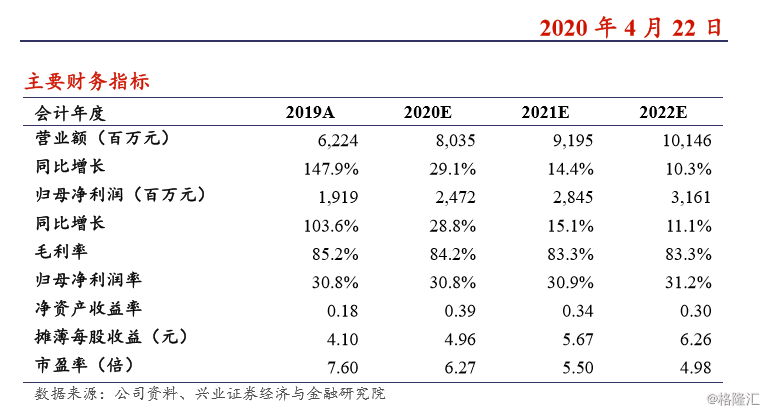

业绩持续强劲增长:公司2019年实现营业收入62.24亿元人民币(下同),同比增长147.9%;归母净利润19.19亿元,同比增长103.6%;若不考虑可转换债影响,调整后归母净利润为20.96亿元,同比增长122.4%。

销售渠道多元化助力可威持续增长:公司产品目前覆盖了2000多家三级医院,8000多家二级医院以及10万家基层医疗机构。随着渠道下沉策略的持续推进,基层市场有望进一步打开。此外,公司通过与九州通合作在OTC渠道的拓展上取得显著突破,也与阿里健康、华润商业等知名线上 运营商展开合作,有望打通线上销售渠道。

可威凭借多维优势,短期不惧竞争:目前有若干企业正在开发奥司他韦仿制药,最快预计将于近一两年上市。考虑到每年流感季可威均供不应求, 新产能注入市场对产品价格的冲击仍然可控。同时,在无法确保产能满足市场需求的情况下,短期内对奥司他韦进行带量采购的可能性较小。

新品上市潮来临,优化产品管线:3款产品在第二批带量采购中中标,将为公司带来收入增量。近期引进的33个化学仿制药中,5个已获生产批件,26个处于上市申请阶段,预计2020年将有多个产品获批。此外,公司的抗丙肝药物、胰岛素系列产品、非胰岛素降糖药等在研产品也处于上市前夕。随着新产品的陆续上市,公司的收入结构将不断优化。

盈利预测与估值:考虑到疫情对公司临床试验开展、新产品上市进度、业务拓展等方面产生影响,我们下调2020-2021年预测收入至80.35和91.95亿元,2022年预测收入为101.46亿元,同比增长29.1%、14.4%和 10.3%,2020-2021年下调幅度分别为3.5%和10.9%;下调2020-2021年预测归母净利润至24.72和28.45亿元,2022年预测归母净利润为31.61亿元,同比增长28.8%、15.1%和11.1%,2020-2021年下调幅度分别为4.1%和12.5%。维持目标价61.0港元,对应2020-2022年分别为11.06、9.69和8.77倍市盈率,20PEG为 0.51,维持“买入”评级。

风险提示:疫情影响超预期,市场竞争加剧,新产品销售不达预期,流感发病率下降风险。