下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

核心观点

受新冠疫情的影响,2020年全球经济面临着较多不确定性。新冠疫情对全球经济造成影响的同时,其同样影响着今年的美国总统大选走势。目前美国大选已基本确定为现任总统特朗普与民主党拜登之间的角逐,如何看待当前的美国大选局势?疫情又将如何对大选产生影响?本文将针对以上问题展开分析讨论。

美国当前大选局势:当前美国大选正位于美国的党内初选阶段,但从结果来看,已基本确定最终大选是特朗普与拜登之间的竞争。从3月下旬特朗普支持率不降反升的情况来看,我们认为其支持率上升一方面缘于聚旗效应下的政府凝聚力增强,另一方面缘于3月以来美国政府出台的一系列措施获得部分民众认可。然而4月初以来特朗普支持率下滑,我们认为这一方面是由于措施采取后疫情仍然没有得到有效的控制;另一方面,4月公布的经济数据和就业的大幅恶化是特朗普支持率回落的重要原因。

疫情对于大选的影响路径分析:首先,疫情的大规模蔓延使民众的关注点转向医疗体系和政府抗疫措施上,医疗政策和主张也成为了候选人竞争力的重要因素。其次,执政期间危机发生和蔓延的政党总体上处于不利位置。第三,疫情对于大选更为重要的影响在于通过经济基本面、就业影响支持率。第四,大选年股票市场的表现也对大选走势至关重要,未来仍需密切关注疫情影响下美股走势问题。除此之外,疫情也直接影响大选的节奏和宣传方式。

美国大选中的政治博弈:在疫情、衰退和大选的叠加背景下,两党为提高民众的支持率和满意度,在政策和法案的推出过程中博弈明显,民粹主义助推巨额财政刺激法案的推出。比较特朗普与拜登的政治主张及影响,特朗普的政治主张更具民粹主义色彩,拜登的税收政策或对企业盈利和股价产生一定冲击,后续应警惕大选政治博弈的溢出风险。

市场影响:从美国大选的当前形势来看,2020年美国大选基本已经确定是特朗普与拜登之间的角逐,从近期特朗普支持率变动的情况来看,3月下旬以来疫情影响下特朗普支持率经历了较大波动。从疫情影响路径来看,疫情对大选的影响包括改变民众的关注点,影响大选的投票方式和宣传方式以及长期来看对经济基本面、就业和股市的影响。在疫情、衰退和大选的叠加背景下,两党为提高民众的支持率和满意度,在政策和法案的推出过程中博弈明显,后续应警惕在疫情下美国政治博弈的溢出风险,从而对全球金融市场造成冲击。

正文

美国当前大选局势

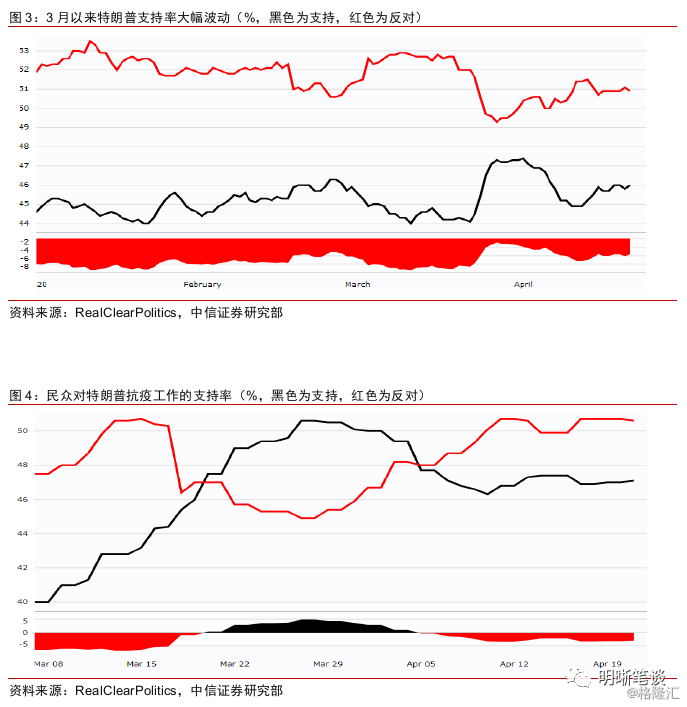

当前美国大选正位于美国的党内初选阶段(3月3日-6月7日),但从结果来看,民主党方面总统候选人已经基本锁定于拜登(Biden),与谋求连任的特朗普相比,拜登的支持率目前处于领先位置。共和党方面,多个州已经取消党内初选并确定支持特朗普为共和党的总统候选人,特朗普占据绝对优势,其竞争对手沃什尔目前已退选。特朗普基本上可以确定将在党内初选中轻松胜出,谋求自己的第二个任期。而民主党方面,总统候选人已经基本锁定于拜登(Biden)。在3月3日“超级星期二”中拜登成功翻盘,此后优势不断扩大,4月8日桑德斯宣布退选,截至目前,拜登已经获得桑德斯在内的多数民主党候选人的支持。RealClearPolitics网站公布的支持率数据是将CNN、Hill/HarrisX、NBC/WSJ、FOX News、Gallup、Politico、CNBC等多家机构的民意调查结果进行加权平均得到的数据。根据RealClearPolitics网站公布的数据,目前拜登与特朗普的相对支持率分别为48.3%和42.5%,两人的支持率差距自3月底以来一直保持在5.5%以上,总体较为平稳。

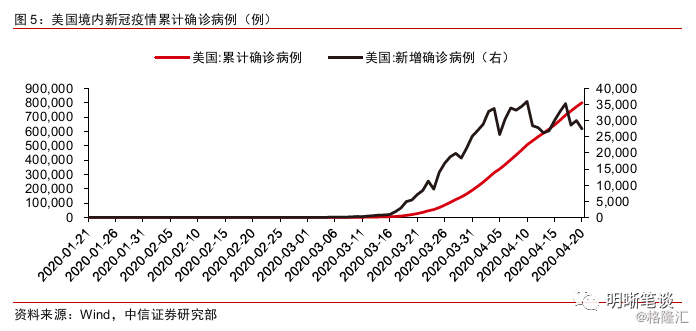

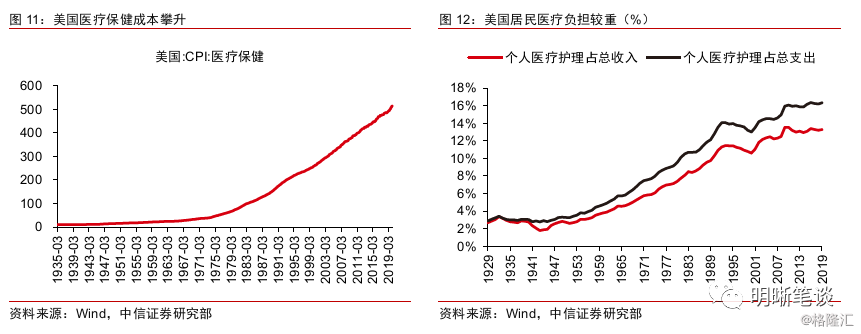

3月下旬以来,民调显示特朗普支持率出现较大幅度波动,从3月下旬特朗普支持率不降反升的情况来看,我们认为其支持率上升一方面缘于聚旗效应下的政府凝聚力增强,另一方面缘于3月以来美国政府出台的一系列措施获得部分民众认可。根据RealClearPolitics网站公布的数据,随着新冠疫情在美国的快速蔓延,特朗普民调支持率自2020年3月下旬开始出现了较大幅度的波动。3月22日,特朗普支持率为44.1%,处于年初以来的低点水平,此后特朗普支持率快速上升,至4月1日达到年内高点47.4%。根据John Mueller(1973)提出的“聚旗效应”理论(rally-around-the-flag effect)[1],总统支持率与突发的战争等国际事件有显著的相关关系,当国家面临着影响到全民的重大威胁时,民众会产生对于领导人的凝聚力。从历史角度来看,当美国出现重大危机或战争时,美国总统的支持率经常在短期内出现较大幅度的上升,2001年“911”事件后,时任美国总统小布什(George W. Bush)的支持率从51.2%一周内迅速上升至83.7%,而随后开始大幅地震荡下行,在2003年3月降至55%左右;1990年8月海湾战争爆发后,美国总统布什(George H.W. Bush)支持率也从59.8%迅速上升至76%,但在两个月后迅速回落至56%左右[2]。对比美国新冠疫情发展状况,美国境内新冠疫情累计确诊人数自3月上旬以来迅速增加,当日新增确诊病例自3月17日以来突破1000例,而特朗普支持率自3月下旬出现较大幅度的回升,与疫情大规模蔓延的时间段一致。此次新冠疫情影响范围广泛,影响程度较大,可以视为一次重大的危机,由此产生的“聚旗效应”可能是特朗普支持率在疫情大规模蔓延期间回升的原因之一。另一方面,3月下旬,美国政府采取的包括旅行禁令等在内的措施以及短时间内通过的财政刺激法案在一定程度上获得了民众的支持,民众对特朗普的抗疫工作满意度在3月中下旬持续上升。疫情蔓延初期,由于美国坚持自主研发的病毒检测试剂存在缺陷、确诊条件过于严苛、检测费用较高,确诊人数被低估,且2月份在新冠疫情开始蔓延的情况下,美国政府未及时采取措施应对疫情,美国境内确诊数增加,民主党议员抨击政府面对疫情管理混乱失职,错过了控制疫情的宝贵时机,民众对于特朗普的支持率有所下滑。2月底加州北部出现“社区传播”确诊病例,3月初开始美国境内新增确诊病例开始迅速增加,大规模蔓延开始,美国政府对疫情重视程度增加,先后采取了放宽检测标准、扩大和延长旅行禁令、财政拨款和财政刺激政策等一系列的措施。其中,针对疫情的第三轮财政刺激法案规模高达2万亿美元,3月17日财政部提出后10日内在参议院和众议院迅速通过,也在一定程度上提高了特朗普的支持率。根据3月27日公布的Harvard-Harris Poll,50%的选民支持特朗普的抗疫措施,54%的选民支持特朗普的经济刺激政策;而RealClearPolitics网站公布的数据也显示3月中下旬,民众对特朗普的抗疫工作支持率在3月中下旬持续上升,由3月8日的40%上行至3月27日的50.6%。

注:[1] “rally-around-the-flag effect”在1973年John Mueller出版的“War, President and Public Opinion”一书中第一次提及,之后该现象被其他学者广泛研究。

[2] 布什和小布什支持率的数据来源于FiveThirtyEight网站

然而4月初以来特朗普支持率下滑,我们认为一方面是由于措施采取后疫情仍然没有得到有效的控制;另一方面,4月公布的经济数据和就业的大幅恶化是特朗普支持率回落的重要原因。4月以来,美国境内疫情尚未得到有效控制,每日新增病例数维持在25,000例以上,累计确诊病例维持攀升态势,死亡病例也大幅攀升。截至4月20日,美国境内累计确诊病例达到799,556例,死亡病例达到42,913例,疫情尚未到达拐点。疫情的继续蔓延和政府抗疫措施不力加剧了民众的不满,4月初以来,特朗普的支持率有所下滑;4月中旬NBC新闻与《华尔街日报》的联合调查显示,52%的选民不赞同特朗普针对疫情的措施,65%的民众认为特朗普对疫情的威胁没有足够重视。另一方面,经济数据和就业形势的恶化也成为了拖累特朗普支持率的重要原因,美国经济面临产需双弱的局面,失业大幅上升,经济基本面已经开始显现出疫情的冲击,经济数据的糟糕表现让特朗普的抗疫工作受到了怀疑。3月美国零售和食品服务销售同比下降7.02%,3月零售数据大幅恶化显示出疫情的冲击。而消费者信心指数和投资信心指数在3、4月份也经历了大幅下滑,密歇根大学美国消费者信心指数由2月的101点下滑至4月的71点,而Sentix投资信心指数更是由2月的20.3点下滑至4月的-39.1点。就业方面,3月美国季调后非农就业人口减少70.1万人,预期减少10万人,前值增加27.5万人;失业率为4.4%,预期为3.8%,前值为3.5%。随着疫情对于美国经济基本面冲击的逐渐显现,经济数据和就业的大幅恶化也是特朗普支持率回落的重要原因。

疫情对于大选的影响路径分析

总体来看,疫情对大选的影响路径包括改变民众的关注点,影响大选的投票方式和宣传方式以及长期来看对经济基本面、就业和股市的影响。

首先,疫情的大规模蔓延使民众的关注点转向医疗体系和政府抗疫措施上,医疗政策和主张也成为了候选人竞争力的重要因素,对比来看,拜登的医疗主张和应对疫情经验相较特朗普更为有利。根据历史经验,上文提到的“聚旗效应”并不能成为特朗普支持率的长期驱动因素。长期来看特朗普的支持率有赖于应对疫情的措施和后续美国境内疫情的发展,疫情的大规模蔓延使民众的关注点转向医疗体系和政府抗疫政策上。根据3月27日公布的Harvard-Harris Poll数据,新冠疫情是选民最关心的问题,72%的人表示每天都观看白宫的新闻发布会。因此我们认为,后续特朗普的支持率或更多受到疫情控制情况的影响。对于二人的医疗主张和政策,2017年12月22日,特朗普签署并发布《减税和就业法案》,废除《病人保护和经济适用医疗法案》(Patient Protection and Affordable Care Act,PPACA)中要求必须购买医疗保险的强制性条款,奥巴马的医保改革成果自此结束,“弱医保”的格局开启,17-18年,美国政府医疗支出增速大幅放缓。而在此次疫情蔓延的背景下,特朗普的医疗主张也受到了民主党的抨击。在当前疫情和医保覆盖率有限的情况下,拜登的医疗主张和此前应对疫情的经验更有利。拜登的医疗主张包括支持修正版的奥巴马医保法案、将增加政府的医疗投入等。虽然3月10日特朗普与美国各大保险公司达成协定,各类医疗保险承担更多新冠病毒的检测、治疗费用,免除个人自费部分,但这一政策仅限医保覆盖范围内的民众。考虑到美国当前的医疗费用高企,民众的医疗负担较重,拜登的医疗主张对疫情防控更为有利。另外,拜登2009-2010年担任副总统期间有过应对甲型H1N1流感疫情的经验,可能获得更多的民众支持。2009年4月甲型H1N1流感开始在美国蔓延,4月25日WHO将其列为国际关注的突发公共卫生事件,此后,美国政府宣布全国范围内存在公共卫生紧急情况,向各州提供药物和个人防护设备支持。

其次,从历史的视角看,总统大选前的经济危机对大选一般会产生较为显著的影响,经济危机使得民众将关注点放在经济走势和就业形势、候选人拯救经济的主张之上,而执政期间危机发生和蔓延的政党总体上处于不利位置。参考2008年次贷危机期间美国大选,可以发现,经济危机使得民众将主要关注点放在当前和未来的经济走势和就业形势、候选人拯救经济的主张之上,且执政期间危机发生和蔓延的政党总体上处于不利位置。2008年大选正值不断加重的次贷危机,雷曼兄弟破产后,美国金融危机升级,市场担忧情绪浓重。9月24日美国《华盛顿邮报》调查结果显示,50%的选民认为经济和就业问题是决定其选票的最重要因素,较两周前比例增长13%,而相比之下,将伊战置于最重要位置的选民仅占9%。民主党候选人奥巴马(Obama)相比于民主党候选人麦凯恩(McCain)有更丰富的处理经济问题的经验,而麦凯恩的优势更多在于国防和外交领域。同时,危机产生和蔓延期间的执政党共和党也因经济危机的升级处于相对劣势,《华盛顿邮报》的调查结果显示,仅有47%的选民赞成政府采取的金融稳定措施。2008年大选中奥巴马的最终获胜,与当时的经济危机有较为密切的关系。

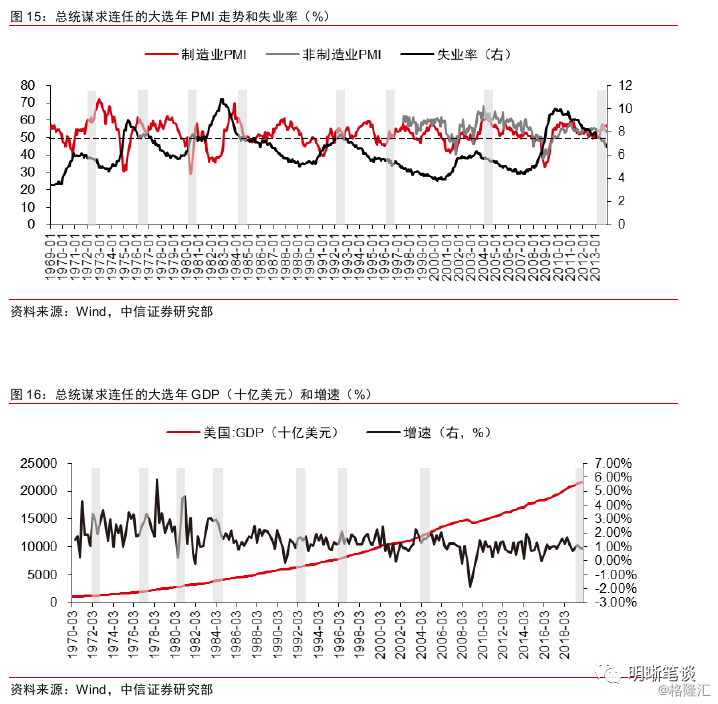

第三,疫情对于大选更为重要的影响在于通过经济基本面、就业影响支持率。从历史视角来看,大选年的经济状况是影响大选结果的关键性因素。回顾上世纪70年代以来美国总统谋求连任的大选年的PMI、失业率和GDP数据,可以发现,经济衰退和高失业率往往伴随着时任总统连任的失败,如1992年老布什、1980年卡特和1976年福特,其共同特征是失业率处于高位、制造业PMI在荣枯线以下或逼近荣枯线。只有2013年奥巴马的连任是例外,当年美国失业率维持在7%以上的高位,但处于下行通道当中,失业率由1月份的8%下行至选举前11月份的6.9%,且ISM制造业和非制造业PMI均位于荣枯线以上。从当前的基本面情况来看,产需双弱的经济基本面和大幅恶化的失业对特朗普连任不利。

第四,大选年股票市场的表现也对大选走势至关重要,在疫情的影响下,今年美股在疫情影响下多次熔断或将对特朗普连任谋求产生一定的影响,未来仍需密切关注美股走势问题。上世纪80年代以来,美国家庭财富中在股票和共同基金中的配置比例上行,次贷危机之后美股牛市吸引了美国家庭对股票和基金的投资。2019年12月,美国家庭和非营利组织的股票和共同基金占总金融资产比例超过30%,超过了养老金储备(29.28%),而养老金账户投资的主要方向之一也是美国股市。因此美国股市对美国居民财富有重大的影响,进而影响民众对于政府的认可程度,大选年美国股市成为总统竞选需要考虑的重要因素。2月下旬以来,疫情“黑天鹅”戳破了美股长达十年由低资金利率环境和回购市场推动的牛市泡沫,美股持续动荡,多次熔断,三大股指均出现大幅度的回落;而3月下旬以来,随着美联储新设和重启多种货币政策工具、开启无限量QE以及对中小企业直接进行贷款资助,特朗普签署高达2万亿财政刺激法案,美股三大股指自低位震荡回升,道琼斯工业指数已经基本回升至19年年初的水平,但仍保持较大的震荡和波动。对比3月下旬以来股市的走势变动与特朗普支持率的变动,可以发现美国股市对总统支持率有较明显的关系,未来仍需密切关注美股走势问题。

除此之外,疫情也直接影响大选的节奏和宣传方式。新冠疫情以及应对疫情采取的措施(如“居家令”)扰乱了正常的大选节奏,改变了投票方式和宣传方式。3月28日,纽约州州长宣布,原定于4月28日举行的初选将延迟到不早于6月23日;截止到4月初,已经有至少13州决定推迟初选。4月19日,怀俄明州的民主党初选由党团会议改变为邮寄选票,预计之后其他州初选可能也会借鉴此模式进行。总体来说,疫情打乱了大选节奏,但预计并不会使得最终的大选时间推迟。宣传方式上,疫情蔓延使得原定的竞选集会被取消,大选宣传可能更多的转战线上,通过社交媒体的方式进行。而根据Morning Consult的数据,18-22岁的选民中拜登支持占比29%,其选民更多集中在39岁以上人群,相对来说,拜登的选民结构不利于其线上宣传的开展。而特朗普的线上活跃度一直保持较高水平,可能在一定程度上更具优势。

当前特朗普的支持率与拜登相比有一定差距,从历史角度来看,其支持率也较以往谋求连任的总统来说偏低,但需要注意关键“摇摆州”可能导致的“黑天鹅”现象。短期内民众“聚旗效应”情绪显然并没有成为特朗普支持率的长期驱动因素,后续特朗普的支持率或更多受到疫情控制情况和政府抗疫措施的影响。当前美国疫情尚未迎来拐点,而特朗普4月16日发布的三阶段重启美国经济指导方针,要求各州在条件允许的情况下分阶段复工,以及当前部分州政府对“居家令”的放松,蕴含着助长疫情蔓延的风险。若疫情长期得不到控制,疫情对实体经济的冲击或将拖累就业、居民收入和消费,出现生产-居民财富-内需-消费的恶性循环,经济基本面的恶化可能进一步反映在股价走势上,美股下跌叠加失业率上行,或将对特朗普的支持率造成较大的打击。但值得注意的是,2016年大选中,虽然特朗普的总体支持率低于希拉里,但由于特朗普赢得了“铁锈带”等摇摆州选民的支持,最终赢得大选,因此目前在现任总统相对较低的支持率水平下,仍需关注关键“摇摆州”支持率变动可能导致的“黑天鹅”现象。

美国大选中的政治博弈

在疫情、衰退和大选的叠加背景下,两党为提高民众的支持率和满意度,在政策和法案的推出过程中博弈明显。以2万亿财政刺激法案为例,法案在3月17日由财政部提出,由于民主党议员的反对,该法案在参议院先后两次未通过。民主党对法案的不满主要在于法案没有将民众和工人利益放在首位,参议院的民主党领袖和众议院议长先后提出民主党版本的方案。而随着疫情的加重和经济形势的恶化,两党选择搁置争议,推动法案的通过,3月25日法案在参议院通过后,27日在众议院通过。从财政刺激法案的推出过程中可以看出,法案提出伊始两党的倾轧较为严重,而结束两党争端促使决议快速通过的往往是恶化的经济形势。

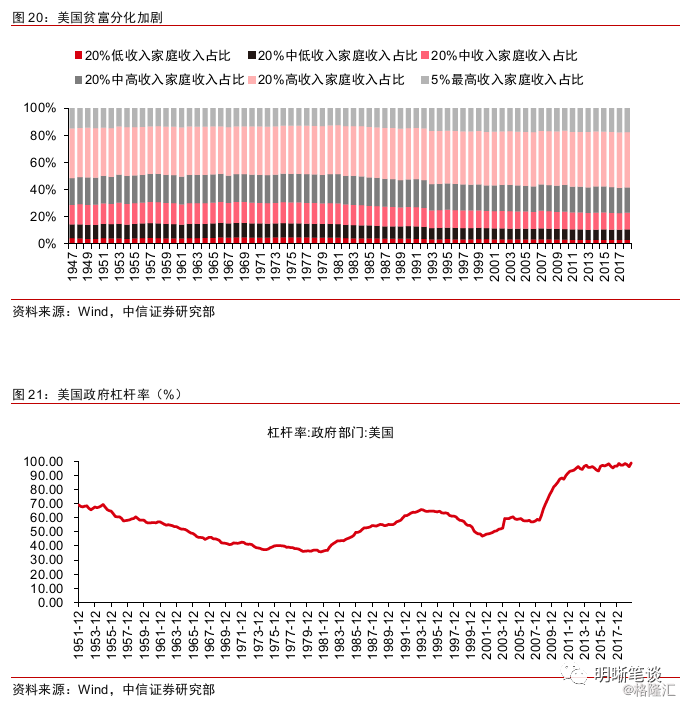

民粹主义助推巨额财政刺激法案的推出。当前美国社会贫富分化严重,从家庭收入来看,1947年至2018年,高收入家庭收入占比增长明显,与此同时的是中低收入家庭收入占比的下降。占比20%的中低收入家庭收入占比由1947年的11.9%下降至9.3%,而仅占5%的最高收入家庭收入占比由17.5%上升至21.6%。贫富分化的加剧伴随着民粹主义力量的壮大,也在一定程度上增加了激进派候选人的胜率。民粹主义在财政政策上倾向于增加财政赤字刺激经济,如特朗普的减税政策,也使得未来推出进一步的财政刺激的可能性增加。此前两党合作已经推出了2.2万亿财政刺激法案,而4月21日参议院已经通过了新一轮的总额4840亿美元的资金援助计划,包括为受疫情影响的小企业提供援助、向医院和病毒检测机构提供拨款等。两党角力大选,有对于大选各自利益考量,也有拯救经济的一致利益,我们认为,未来两党合作通过新一轮财政刺激法案的可能性较高。当前美国政府部门杠杆率为98.7%,政府部门负债高企,而伴随新一轮的大规模财政刺激,政府部门杠杆率将会继续提高,财政赤字预计进一步上行。

比较特朗普与拜登的政治主张及影响,特朗普的政治主张更具民粹主义色彩,拜登的税收政策或对企业盈利和股价产生一定冲击。比较二人的政治主张,可以发现,拜登属于民主党内比较温和的“建制派”,主要主张包括:医疗体系方面,反对桑德斯的全民医保,但支持修正版的奥巴马时期的医保法案;税收方面,反对特朗普的减税政策,主张提高企业所得税和个人所得税;对外方面,支持自由贸易,支持北美自贸区协定,鼓励移民;而中美贸易摩擦方面,认为中美贸易摩擦的主要问题在于知识产权和中国对行业的补贴,反对用税收作为解决争端的手段。经济方面,特朗普倾向于通过扩大财政赤字和货币政策组合刺激经济增长和股市走强。2017年12月22日,特朗普签署大规模减税法案,降低企业所得税税率和个人所得税,起到了刺激经济的作用;货币政策方面,2019年美联储共计进行三次“保险性降息”,以对抗潜在的衰退风险。若特朗普当选,那么减税+货币宽松的政策将会持续,相比之下,拜登的税收政策有更为明显的“公平”倾向,主张提高企业所得税,可能对企业的盈利和股价产生一定的冲击。

后续应警惕大选政治博弈的溢出风险。从历史视角看,美国大选期间,候选人为提高支持率,在外交方面通常保持较为强硬的态度,这也与上文中提到的“聚旗效应”心理有相似之处。而此次疫情中,西班牙、英国、美国、澳大利亚、印度等国官方或民间均出现了要求中国就疫情带来的损失进行赔偿的声音,而特朗普也在4月18日表示“如果中方对病毒蔓延负有故意责任,就需承担后果”。大选期间,美国政府可能出于内部矛盾转移的目的而产生对华态度的转变,后续应警惕在疫情下美国政治博弈的溢出风险。中美贸易方面,2020年一季度,中美贸易总值为6680.1亿元人民币,同比下降18.3%。受疫情影响,对美出口总额为4765.5亿元,下降23.6%,除医药出口分项,机电、劳动密集型产品出口均下降较多;自美进口1914.6亿元,下降1.3%,随着中美第一阶段经贸协议的逐步落地,部分农产品进口增速较大。目前中美第二阶段经贸协议尚未确定,未来美国政府可能出现对华态度的转变增大了其不确定性,需警惕疫情背景下美国政治博弈对中美关系和贸易的溢出风险。

结论:从美国大选的当前形势来看,2020年美国大选基本已经确定是特朗普与拜登之间的角逐,从近期特朗普支持率变动的情况来看,3月下旬以来疫情影响下特朗普支持率经历了较大波动。从疫情影响路径来看,疫情对大选的影响包括改变民众的关注点,影响大选的投票方式和宣传方式以及长期来看对经济基本面、就业和股市的影响。在疫情、衰退和大选的叠加背景下,两党为提高民众的支持率和满意度,在政策和法案的推出过程中博弈明显,后续应警惕在疫情下美国政治博弈的溢出风险。目前我们仍然维持10年期国债到期收益率2.4%~2.6%的区间不变。