下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李豫泽/尹睿哲

来源: 睿哲固收研究

摘要

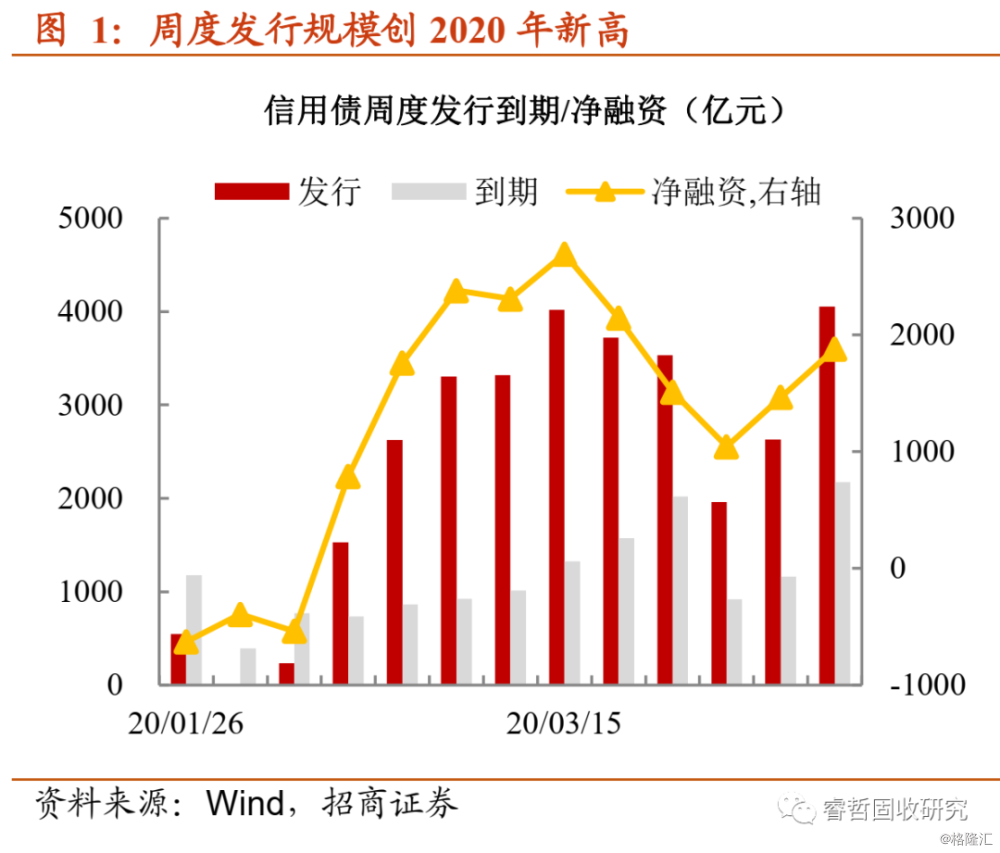

单周发行再创2020年新高,是顺应政策鼓励,也是需求强劲的体现。新债发行再次创下2020年以来单周新高,总规模达到4054亿。净融资规模逼近2000亿,中票和公司债合计占净融资比例高达87%。发行人举债不弱,一是顺应政策鼓励,二是尚处于财报披露“红利”。当然,资金利率向下修复对需求亦产生积极作用。不过,取消发行再次攀升,反映的是发行人或者投资者对发行利率难以达成一致。

一边是抢券,一边是取消发行,在发行人或者投资者对利率水平极为敏感的环境中,存在两个不得不讨论的矛盾点。

第一,供给高位与票面利率低位的矛盾。3月以来,出于防范疫情的负面影响,非市场化刺激发行力度加大。问题在于,鼓励主体借新偿旧虽情有可原,但新债票面利率仅小幅调整,远未与“井喷”的发行匹配。令人惊讶的是,发行人的对策是,通过选择取消发行,规避付息成本的上升。不愿意将溢价给投资者的结果是什么?短融大户发行利率与隔夜资金成本的距离不足10bp。把关债券融资成本固然重要,然而既要新增融资,又要严控票面利率,实际上是迫使投资者压低套息成本。所以,就在机构“扎堆”拆借隔夜投券时,信用市场供给的稳定性正在潜移默化遭到破坏。

第二点,融资要多,发行人的契约精神却经不起考验。海航召开债权人会议,从公告到表决,时间之仓促引发市场哗然同时,掀起了对发行人缺乏契约精神,不尊重尾部持仓机构,逃避实质违约的质疑。无独有偶,此前瓦房店沿海项目开发有限公司直接通过置换形式“偿债”。信用市场规模若要继续扩张,契约精神是最为基础和重要的建制。以各类花样手段尽管可以规避违约,但给“信用”二字予以沉重的打击,挫伤投资者信心,阻碍市场扩张。

二级市场换手率回落放缓,地产债高估值成交再次“唱主角”。尽管认购情绪火爆,但对于不少机构来说,不得不再次面对“买不下手”的尴尬。好在二级市场高估值抛盘,创造新的套息空间,给缺资产的机构提供博弈机会。现券换手率在连续两周高点回落后,本周企稳。其中,AA城投债止盈盘增加,或许是顾虑一级发行利率上行,联动同一主体二级存量券估值收益率调整。值得关注的是,高估值成交再次由地产债“唱主角”。地产债交易的回温足以说明两点:1)缺资产的状态还未改变,2)一级市场与二级市场之间切换挖券时,地产债则是相对不错的品种。

综上所述,一级市场放量如期而至,但没有料想到的是票面利率再次以各种方式创新低。而出于缓释疫情“后遗症”的压力,各类政策鼓励企业滚动债务。矛盾的是,既要供给“井喷”,又要严控票面,投资者只能尽可能降低套息成本,“扎堆”拆借隔夜的行为削弱信用市场的稳定性,稍有波动就会导致“取消发行潮”和认购“降温”。如果资金利率不继续下探,下一个供给高峰的实现难度恐将加大,掣肘的关键是机构“打新”收益过于微薄。值得庆幸的是,二级市场高估值抛盘为套息创造空间,换手率降幅放缓指向机构关注点再次转向,高估值成交地产债笔数陡增亦得以佐证。

4月剩下两个交易周,可以预见的是,发行人将抓住这一窗口机会加速融资,但配置端却好像开始展现接不住的迹象,一是短期调整还未到位,票面利率又马上被买下来,风险收益比再次扭曲,二是二级市场关注度的提升。倘若下周供给继续维持较高水平,且资金利率中枢维持相对稳定(尤其隔夜品种),认购降温在所难免,择期发行规模恐继续攀升。相比一级,二级市场性价比更高,我们建议关注1)博弈县域城投债机会,省管县与百强县叠加后,区域城投债安全边际较高(负债端稳定的机构,建议采用杠杆策略tkn),2)地产债优选龙头短债,能级过于下沉的中小房企并未脱离风险区域,3)货基可以关注“过剩产能”行业短债。

风险提示:利率债涨幅低于预期,城投债超预期违约

正文

“牛陡”延续,但过程反复。数据周的到来,让市场多了一份冷静,从进出口数据到1季度经济数据,结果多在预期之内,预期之外的向好却并未结束债牛预期,一是国内疫情造成的“后遗症”尚无法估计影响,二是海外疫情蔓延难言短期终结。货币政策与财政政策仍处于积极对冲阶段,央行再次下调1年期MLF操作利率,降LPR提振实体融资决心可见一斑;同时,“提高财政赤字率,发行特别国债,增加地方政府专项债券规模”的举措,蕴含撬动终端需求,托举经济增长的深意。疏通实体融资与强化增长“极点”的并行,先决条件是金融市场资金条件宽裕。隔夜拆借经历上周紧平衡,本周再次降至低点,利率债收益率曲线应声“牛陡”。信用市场看似追不上利率的涨幅,信用利差反而被动走阔至新高,接下来会如何演绎?哪些品种又值得期待?

【一级市场不得不谈的矛盾点】

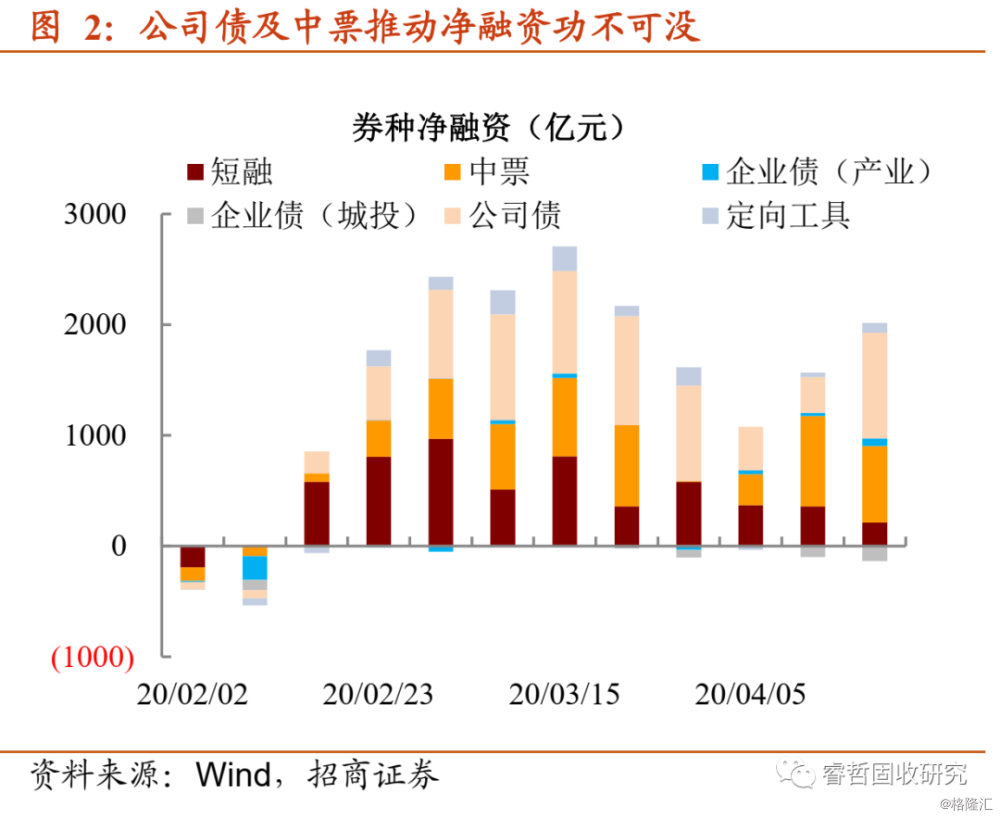

单周发行再创2020年新高,是顺应政策鼓励,也是发行人所愿兑现。3月至今,信用一级市场可谓经历“过山车”,从最初的抢券促发行,到票面太低遭遇供给“刹不住车”的惯性,再到如今政策端鼓励与套息空间修复的协同,新债发行再次创下2020年以来单周新高,总规模达到4054亿。净融资规模逼近2000亿,中票和公司债功不可没,两者合计占净融资比例高达87%。

我们曾在此前的报告中多次讨论,不要对新债供给过度悲观,原因涉及三个方面,且4月之前,这一逻辑会继续推动一级:首先,目前发行人仍可以享受省去披露2019年年报和今年1季报的程序,提升举债效率。其次,国常会鼓励信用债融资,有利于发行人抓住发行窗口。再者,一级发行成本的骤降,催化发行人借新偿旧,置换高息负债,降低付息压力。

单纯从供给端来看,融资意愿并不低,尤其是疫情对回款产生拖累后,这一需求被动强化。发行量作为供需互动的结果,必然要有后者的配合。

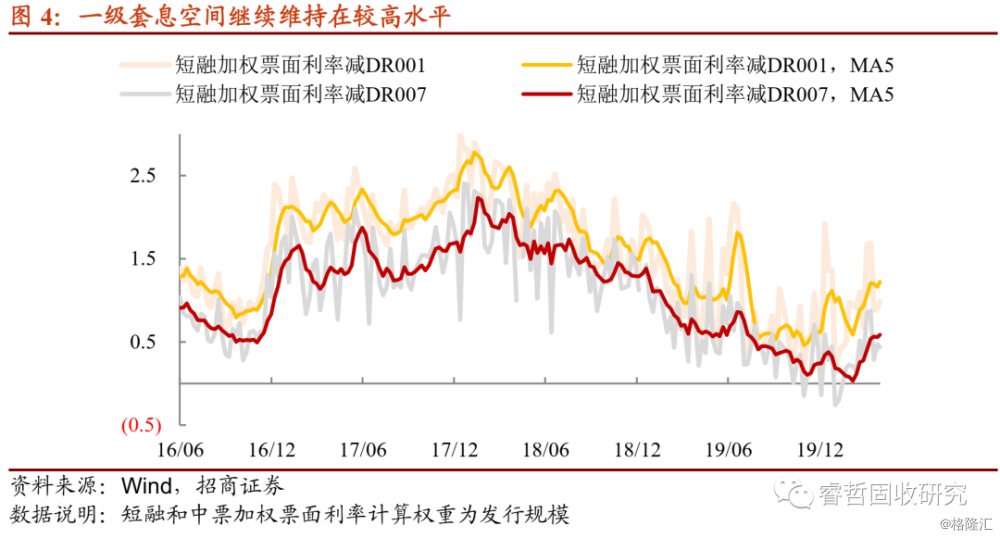

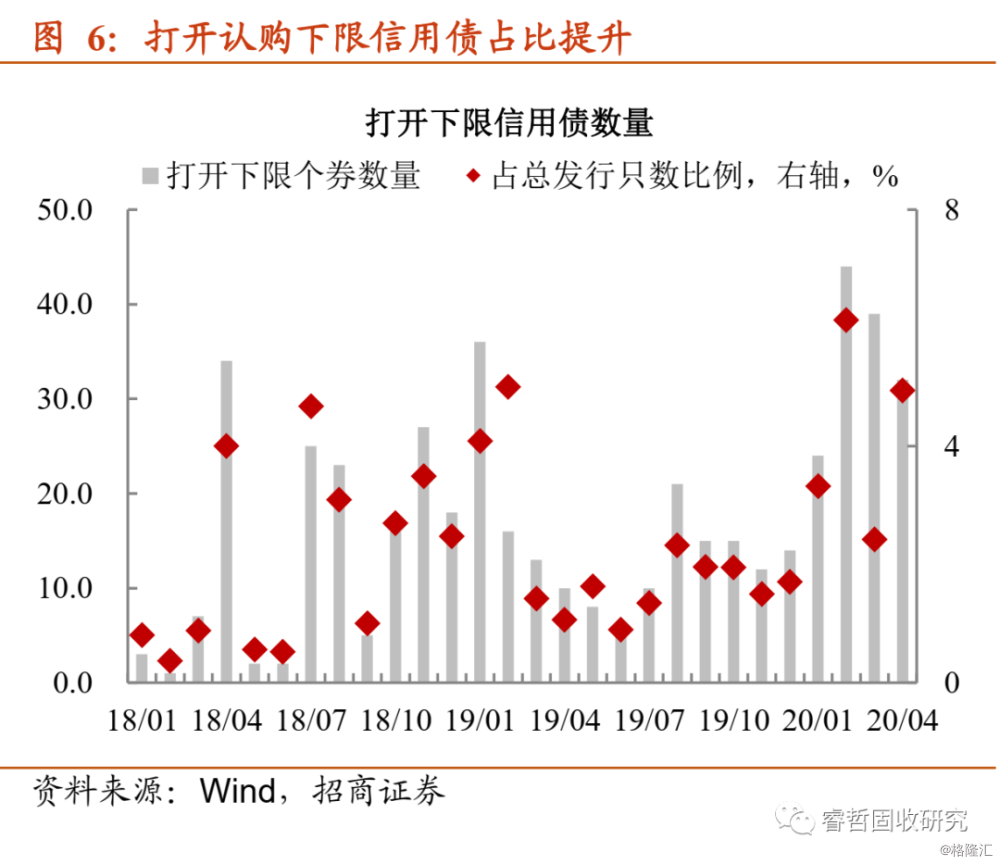

认购情绪强劲,是发行量再创新高的必要条件。央行降超额准备金利率目的在于降低商业银行资金成本,却意外修复信用市场套息空间。上周,一级市场抢券的景象再次呈现,打开下限个券比比皆是,认购倍数同时跃升至新高。

火热的情绪延续到本周,资金面重归宽裕产生提振是其一,MLF时隔半月再次降息操作,激发做多热情是其二。受此影响,一方面,新债发行票面偏离认购上限的幅度不低,刻画市场“人气”充盈;另一方面,打开认购下限的个券数量不仅多,甚至出现连续几次修正下限的个券(20南国置业SCP001先是修正至3%,后打开下限到2.5%)。

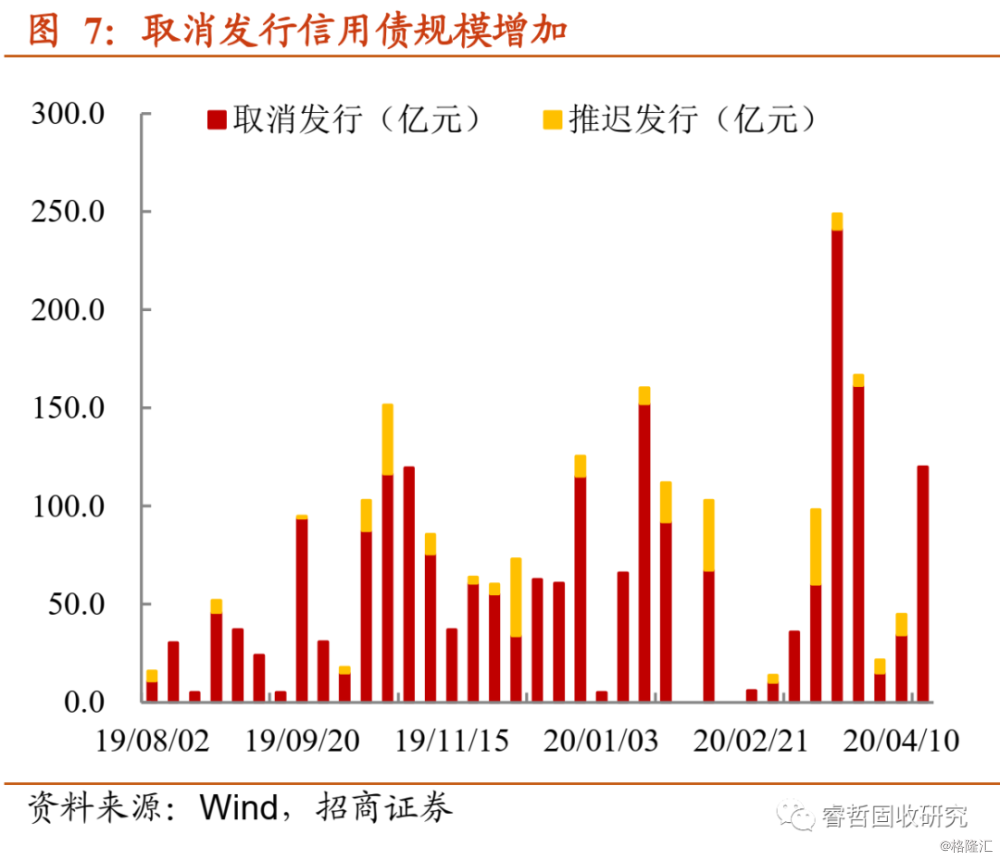

发行人融资诉求的兑现,先决条件是机构承接能力充足。不过,取消发行现象却在描绘另一番担忧。

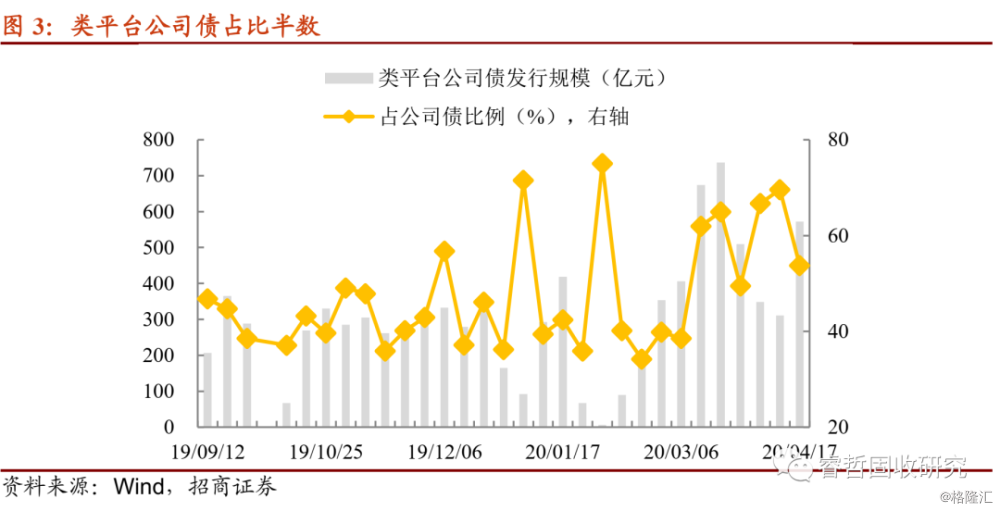

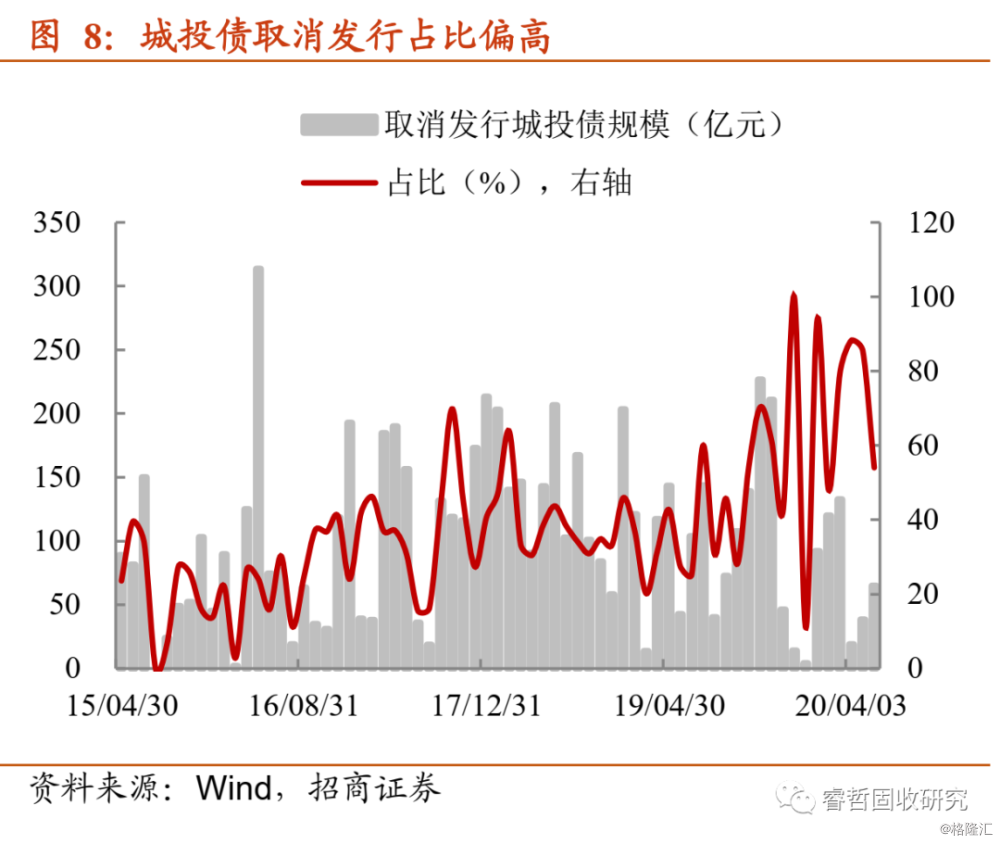

取消发行信用债规模再次超百亿。冰火两重天的背后,蕴含两方面原因,一是部分主体对发行利率“压得太死”,略有超过预期就取消发行(AAA主体较为常见),二是配置端对主体过低的票面不太认可,导致被动择期产生。值得注意的是,城投债占择期规模的比例始终维持在一个较高的水平,这是此前利率过快下行后,性价比偏弱的缘故。当然,部分城投主体较为强势,严格把控融资成本也是关键。

一边是抢券,一边是取消发行,在发行人或者投资者对利率水平极为敏感的环境中,存在两个不得不讨论的矛盾点。

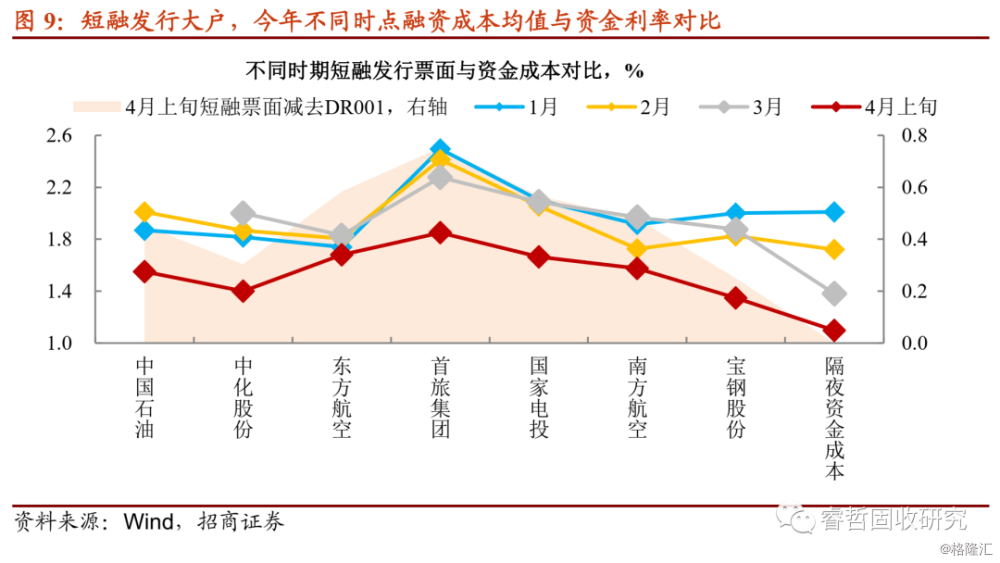

第一,供给高位与票面利率低位的矛盾。一般情况下,如果短期内过于密集安排融资计划,通常应伴随票面利率溢价抬升,本质也是吸引投资者,提高发行成功率。不过,3月以来,出于防范疫情的负面影响,非市场化刺激发行力度加大。问题在于,鼓励主体借新偿旧虽情有可原,但新债票面利率仅小幅调整,远未与“井喷”的发行匹配。令人惊讶的是,发行人的对策是,通过选择取消发行,规避付息成本的上升。

不愿意将溢价给投资者的结果是什么?选取今年以来,短融累积发行量前十的非金融类发行人,计算其短融平均票面。行至4月上旬,样本主体短融发行票面利率与隔夜资金成本的距离不足10bp。若是考虑税收等一系列摩擦成本,一级投标基本不赚钱。

把关债券融资成本固然重要,然而既要新增融资,又要严控票面利率,实际上是迫使投资者压低套息成本。所以,就在机构“扎堆”拆借隔夜投券时,信用市场供给的稳定性正在潜移默化遭到破坏,也即:隔夜资金“轻微”调整,发行人与投资者都会异常“敏感”,具体体现在取消发行与认购情绪上。

一级市场下一个供给高峰在6-8月。倘若按照现在的市场条件继续下去,除非资金利率再创新低,否则一级市场大规模取消发行或将成为常态。对于发行人而言,利好也可能向利空逆转。

第二点,融资要多,发行人的契约精神却经不起考验。海航召开债权人会议,从公告到表决,时间之仓促引发市场哗然同时,更为关键的是这一场“突袭”债权人的“闹剧”,掀起了对发行人缺乏契约精神,不尊重尾部持仓机构,逃避实质违约的质疑。无独有偶,此前瓦房店沿海项目开发有限公司直接通过置换形式,让“17瓦房02”持有人更替持仓为“20瓦房02”。事实上,信用市场规模若要继续扩张,让多元化投资者参与其中,契约精神是最为基础和重要的建制。以各类花样手段(联合头部持有人,换券等)尽管可以规避违约,但给“信用”二字予以沉重的打击,挫伤投资者信心,阻碍市场扩张。

小结来看,4月之前的信用市场,发行规模再创新高概率颇大,可潜在的矛盾正在累积,不仅是过快的供给与过低的票面,还有投资者保护体系的完善。与过往不同的是,信用一级非市场化运作的背景下,二级市场正为机构“淘宝”提供选择。

【被迫“捡漏”的机构又多起来】

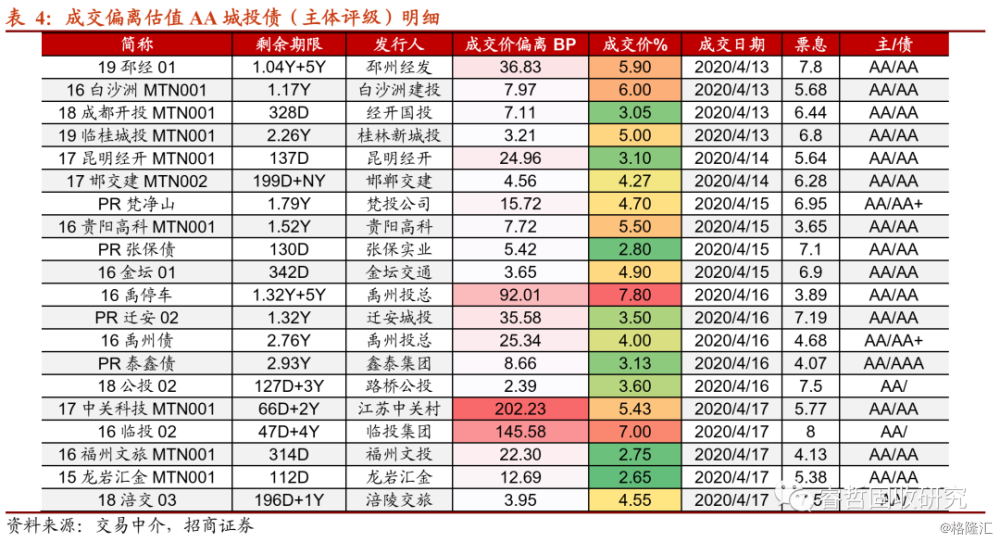

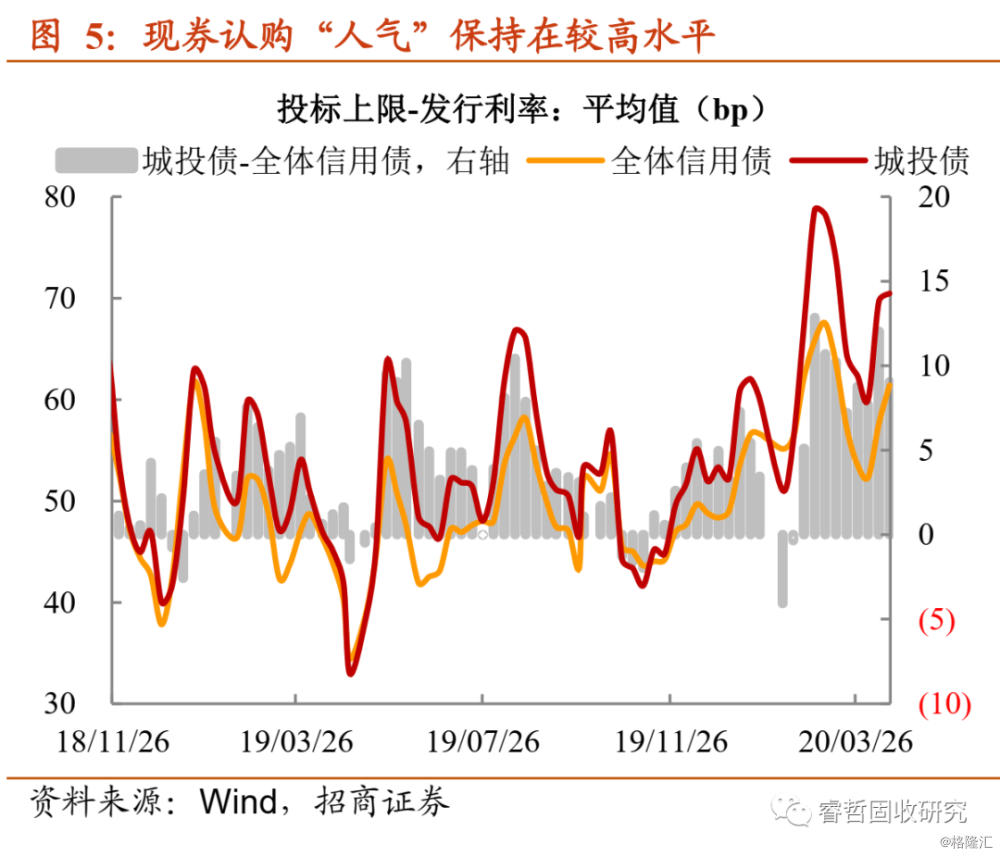

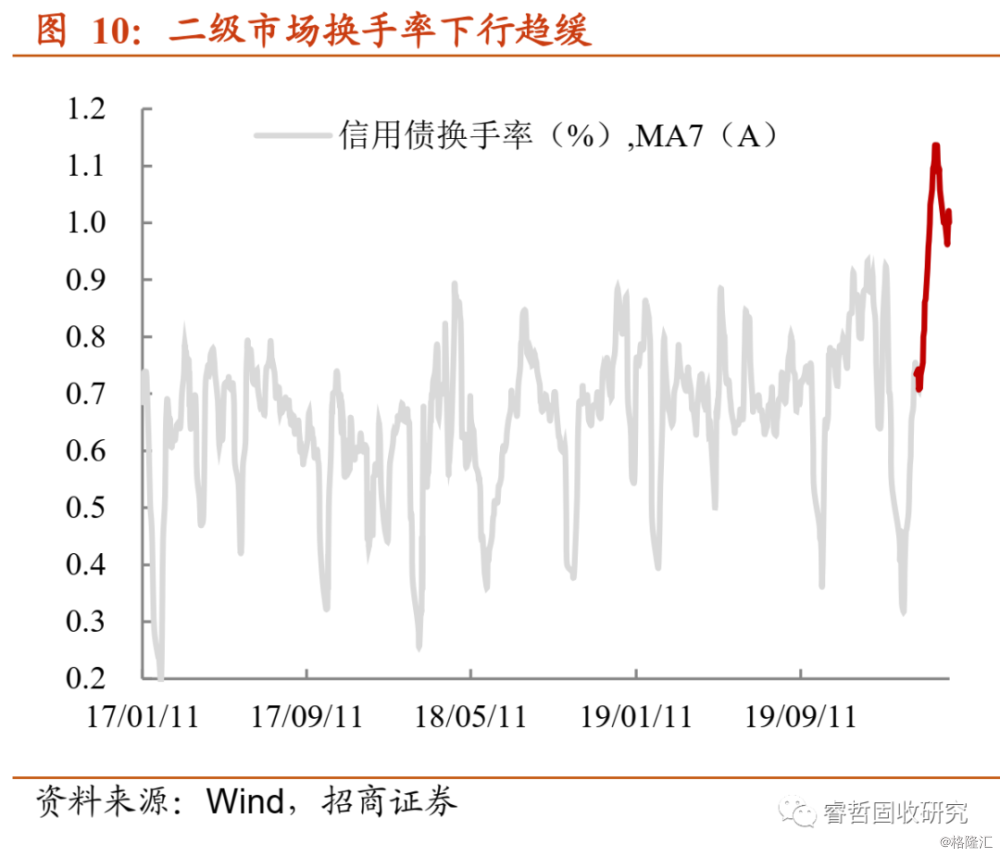

换手率短期看来“跌不下去”。如上,一级市场刚“消停”两周,抢配置的行为“卷土重来”,打开下限,认购倍数畸高……让票面利率与资金利率价差大幅收敛。尽管认购情绪火爆,但对于不少机构来说,不得不再次面对“买不下手”的尴尬。好在二级市场高估值抛盘,创造新的套息空间,给缺资产的机构提供博弈机会。现券换手率在连续两周高点回落后,本周企稳。其中,AA城投债止盈盘增加,或许是顾虑一级发行利率上行,联动同一主体二级存量券估值收益率调整。

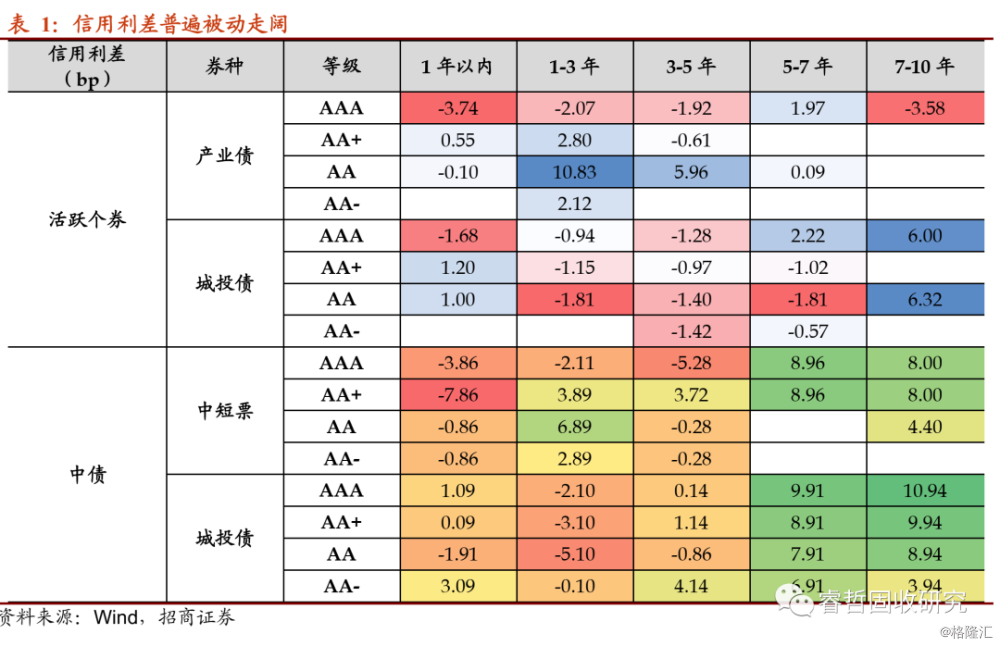

既然高估值成交偏多,对收益率下行可能产生阻碍,要么体现为活跃个券估值收益率多数上行,要么即使估值收益率下行,但幅度难以企及利率债,导致信用利差被动走阔。价格层面是否如此?以下继续探讨。

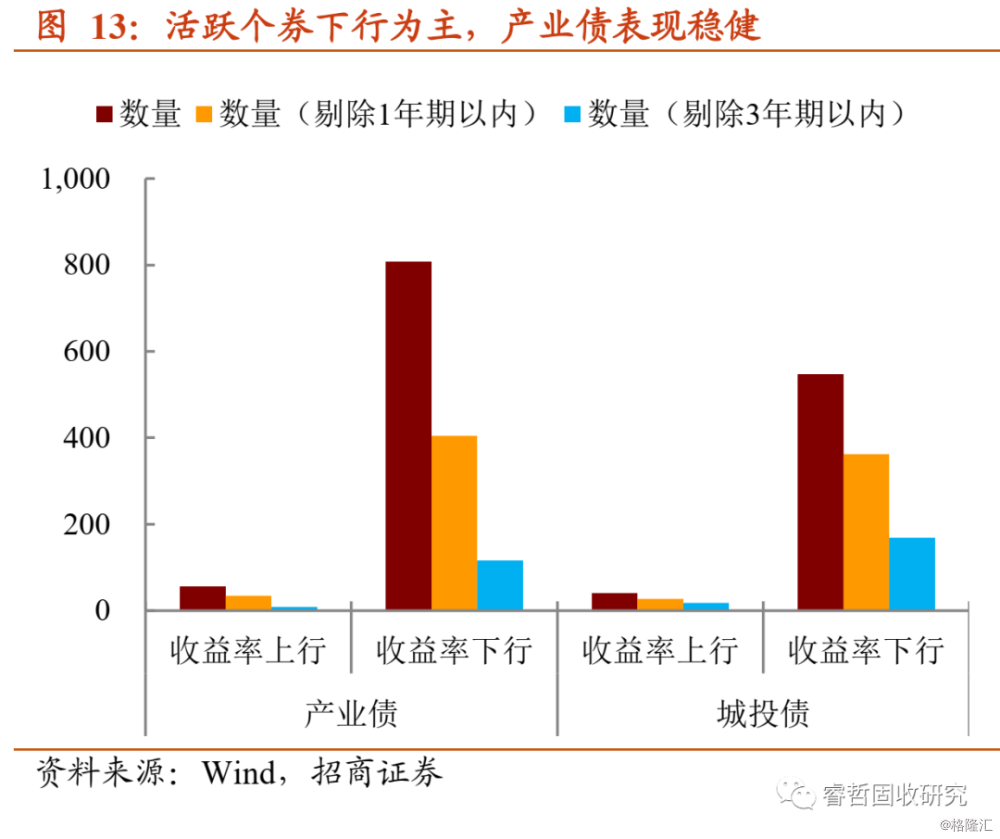

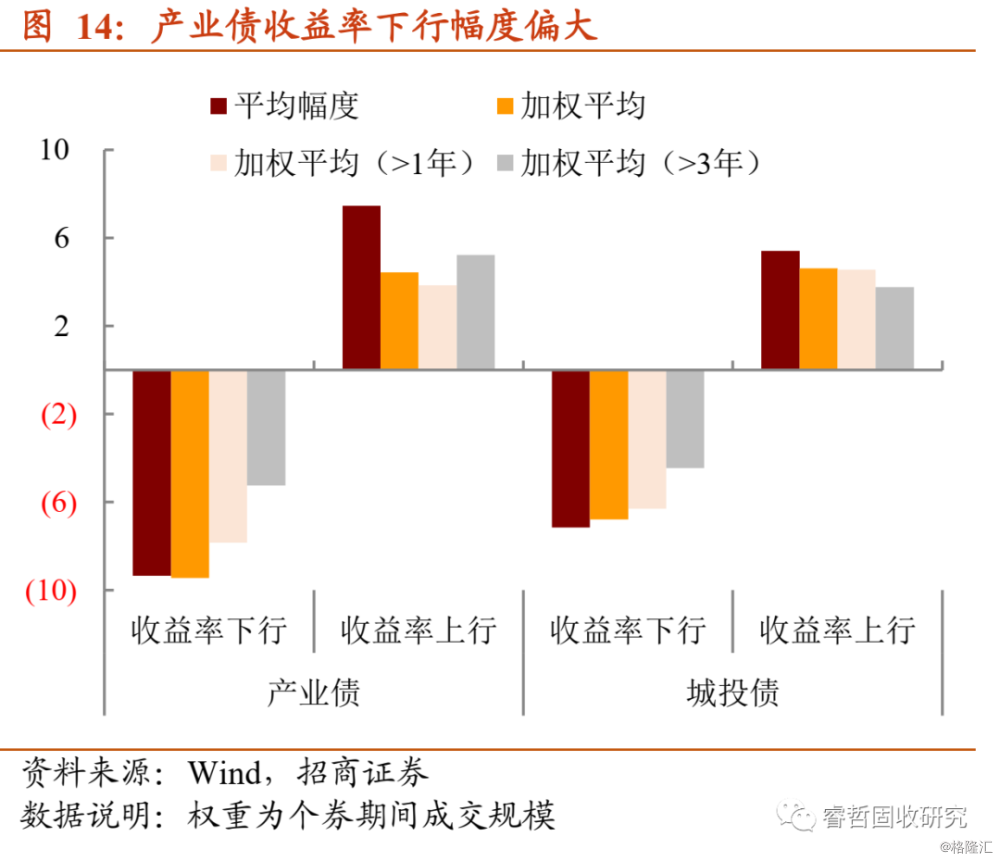

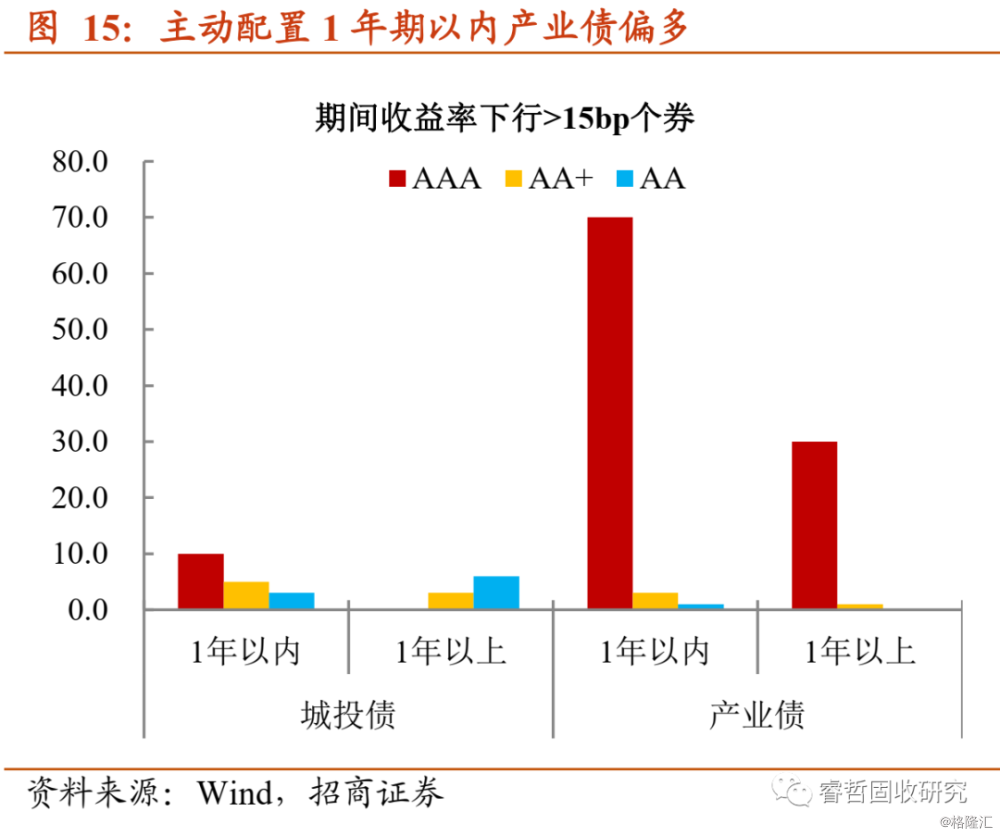

1)活跃个券多数下行,产业债表现好于城投债。筛选本周具有成交,且成交规模位于分位数40%以上的个券作为活跃个券,从表现上看,一是收益率下行个券数量偏多,产业债表现好于城投债;二是中长端个券样本方面,产业债与城投债表现相当,这也是城投债收益率短期内快速下行后,性价比削弱的表现;三是收益率下行幅度方面,1年期以内产业债表现好于同期限城投债。

2)几乎在重演前几周的“剧情”,信用利差普遍走阔仍是主线。除高等级短久期个券以外,其他品种信用利差多数走阔,也验证上述预判,即高估值成交笔数较多,负向牵引信用利差走势。

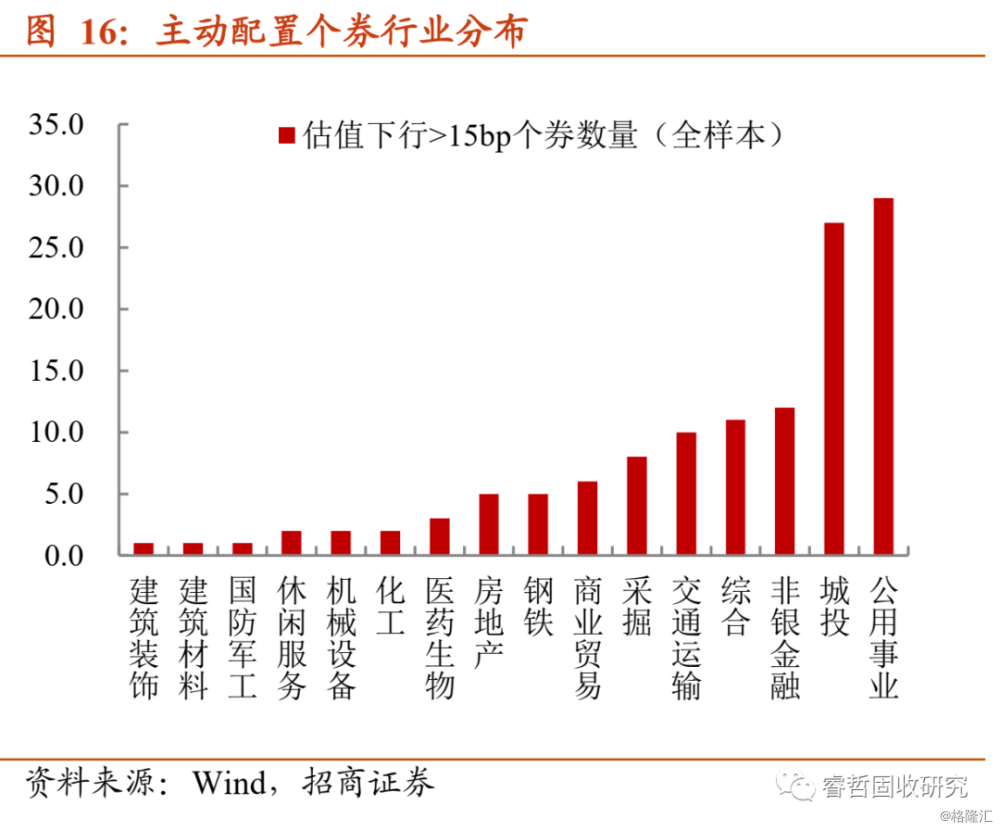

相比信用利差,中长端产业债配置热情的改善更为值得探讨。实际上,除活跃个券产业债占优,主动配置行为上亦是如此。活跃个券内提取收益率下行超15bp的样本,结果上,主动低于估值增持产业债的数量同样不少,甚至是1年期以上的产业债。主要是哪些机构在增持?增持的产业债又有何特征?

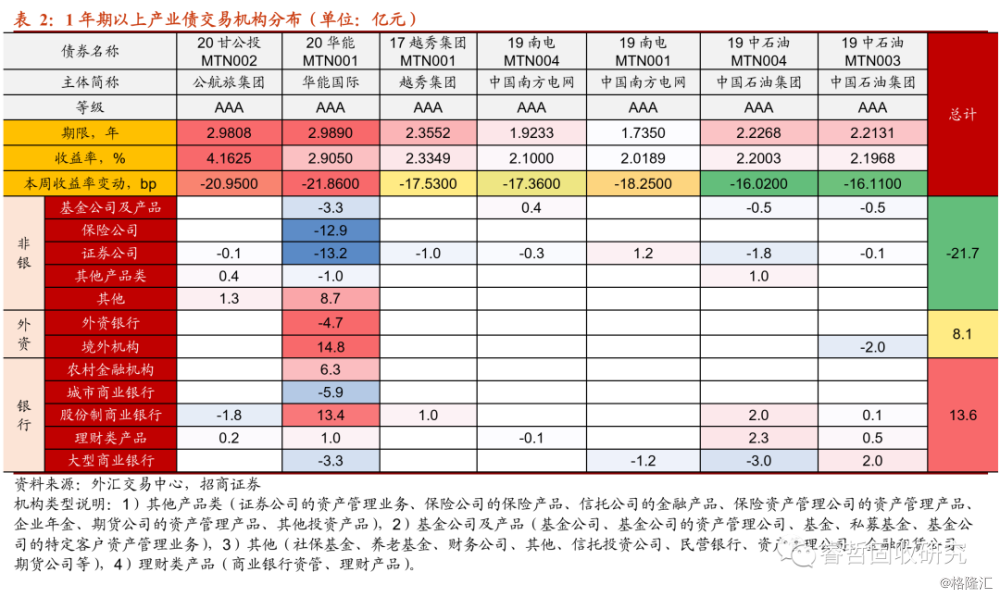

筛选主动增持产业债样本中成交量较大的中长端个券来看,外部等级均为AAA,期限基本控制在3年以内。并且,从增持机构分布来看,外资机构和银行反而是最大增持方;而后者中,股份行及理财产品是主要参与交投的机构,或许与对应发行人是授信客户有关。非银反倒成为中长端产业债卖出机构,基金公司及产品选择止盈的偏多。

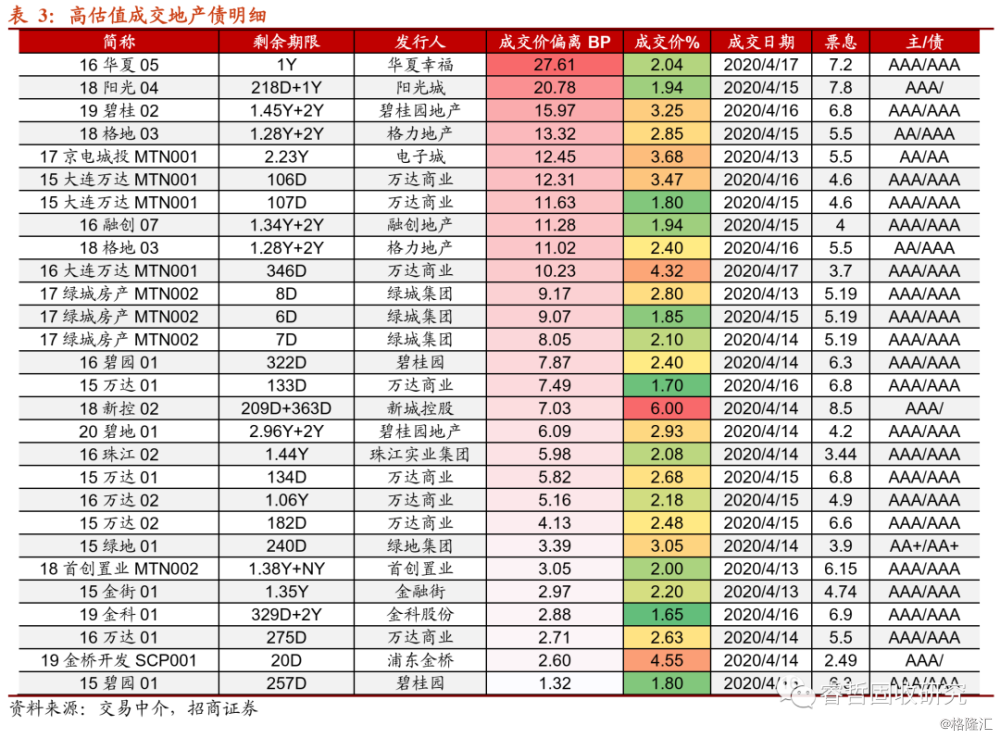

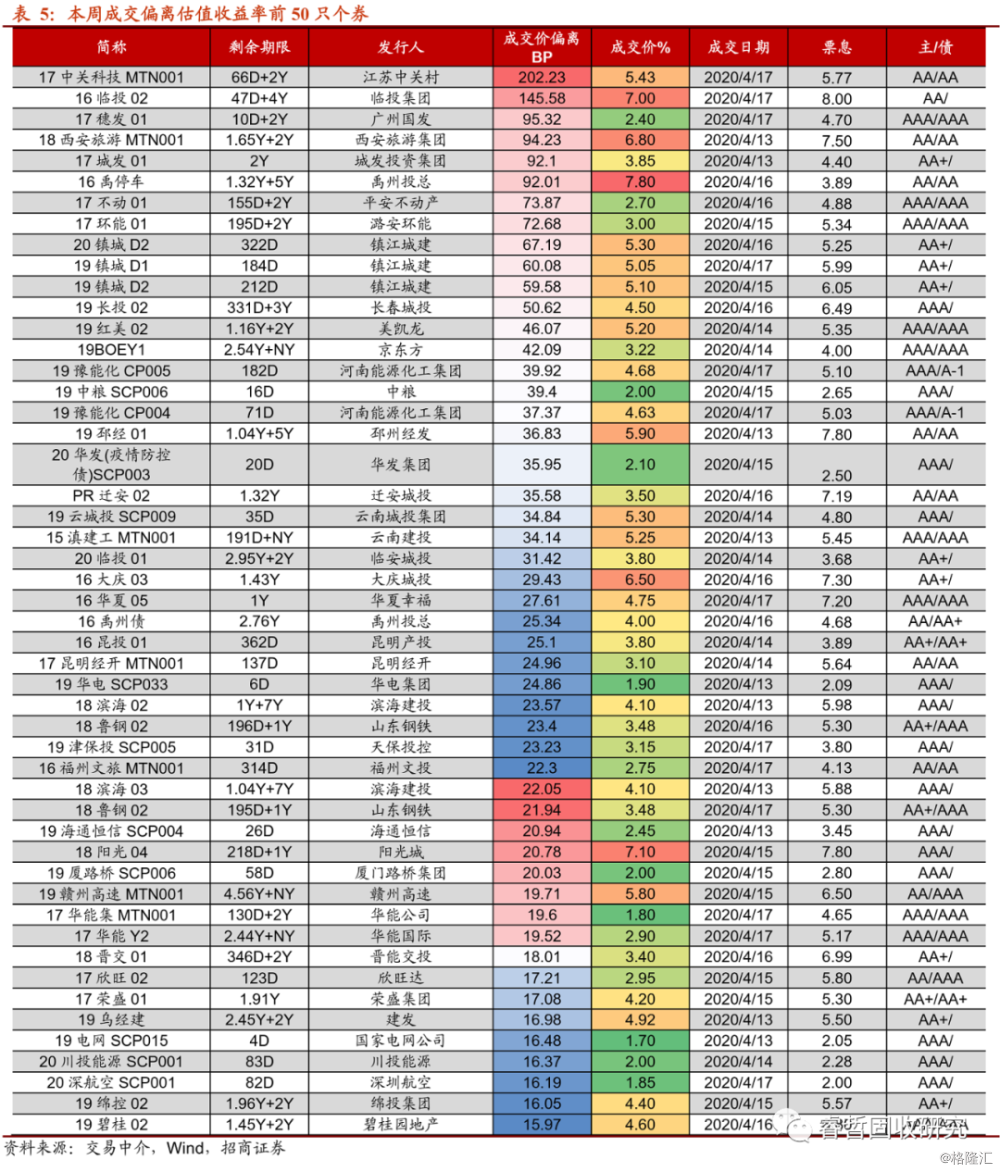

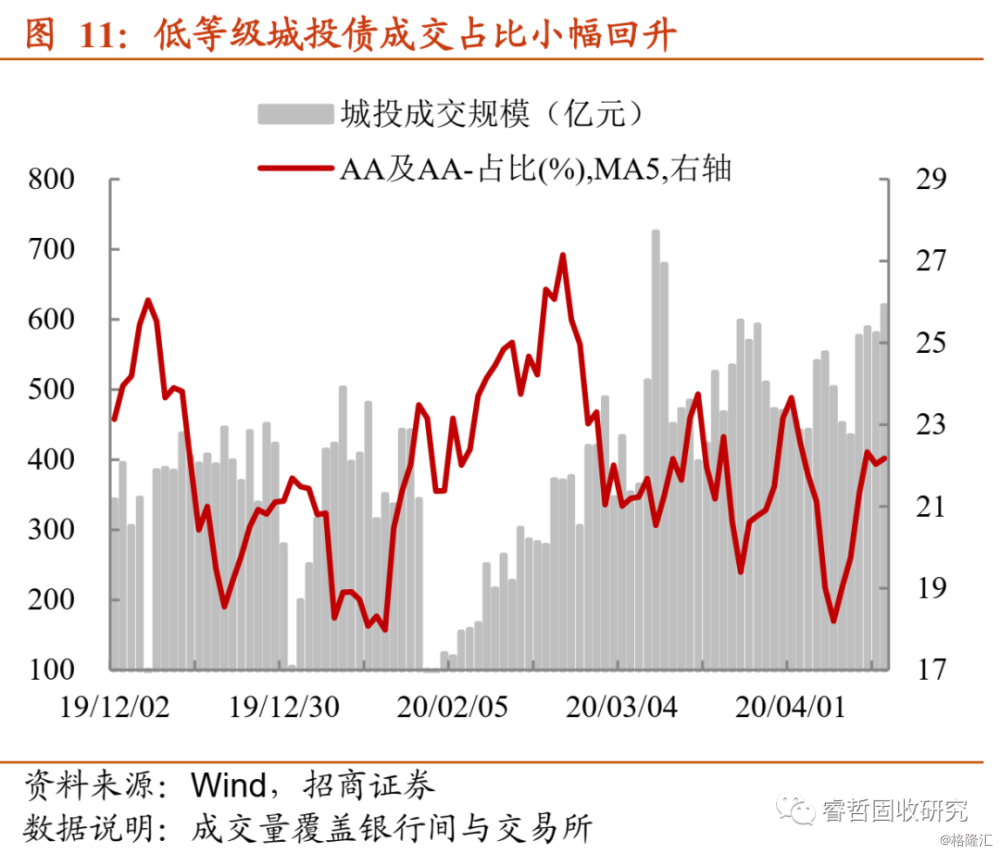

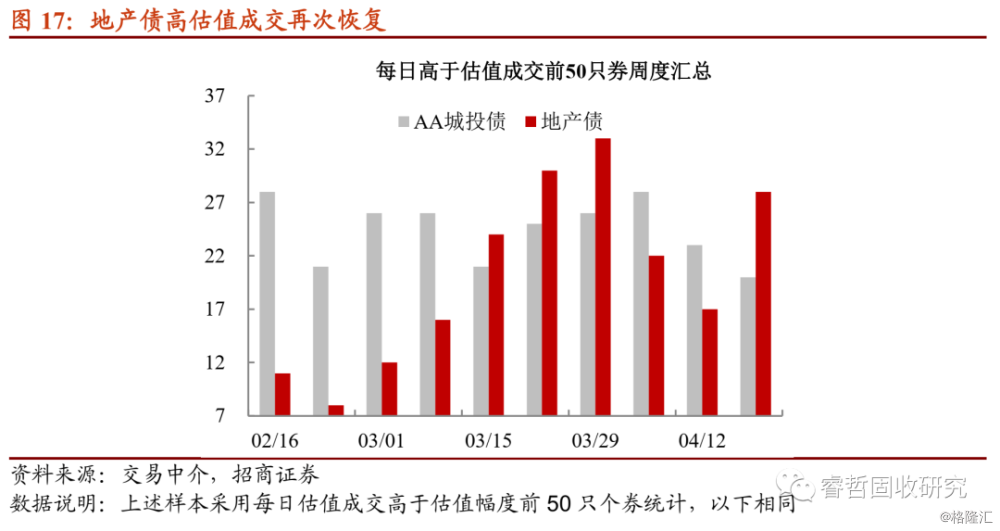

此外,高估值成交再次由地产债“唱主角”。根据每天成交高于估值幅度前50只个券汇总周度样本,地产债再次受到市场的追捧。而3月下旬至4上旬,一级市场阶段调整后,短期配置价值显现,二级寻找地产债成交的积极性明显淡化。地产债交易的回温足以说明两点:1)缺资产的状态还未改变,2)一级市场与二级市场之间切换挖券时,地产债则是相对不错的品种。

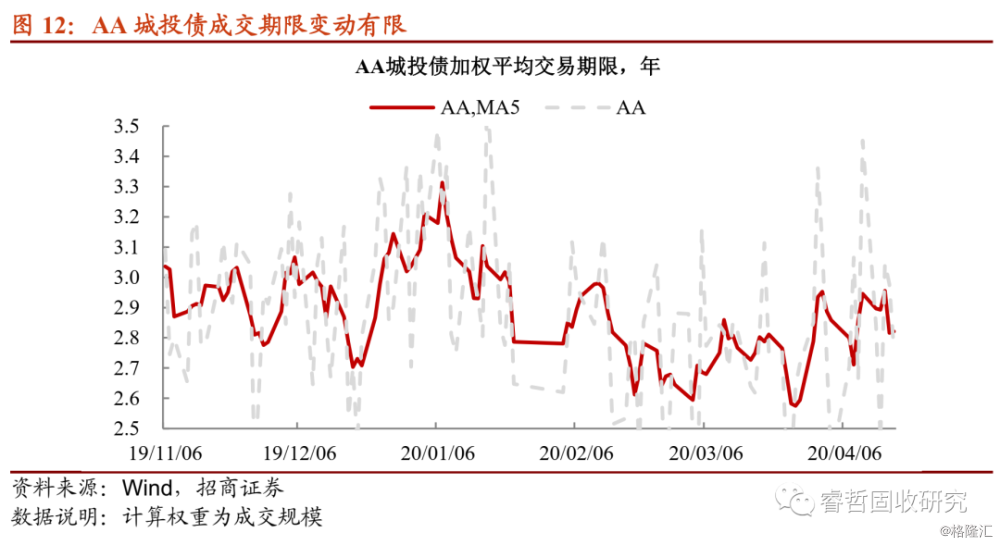

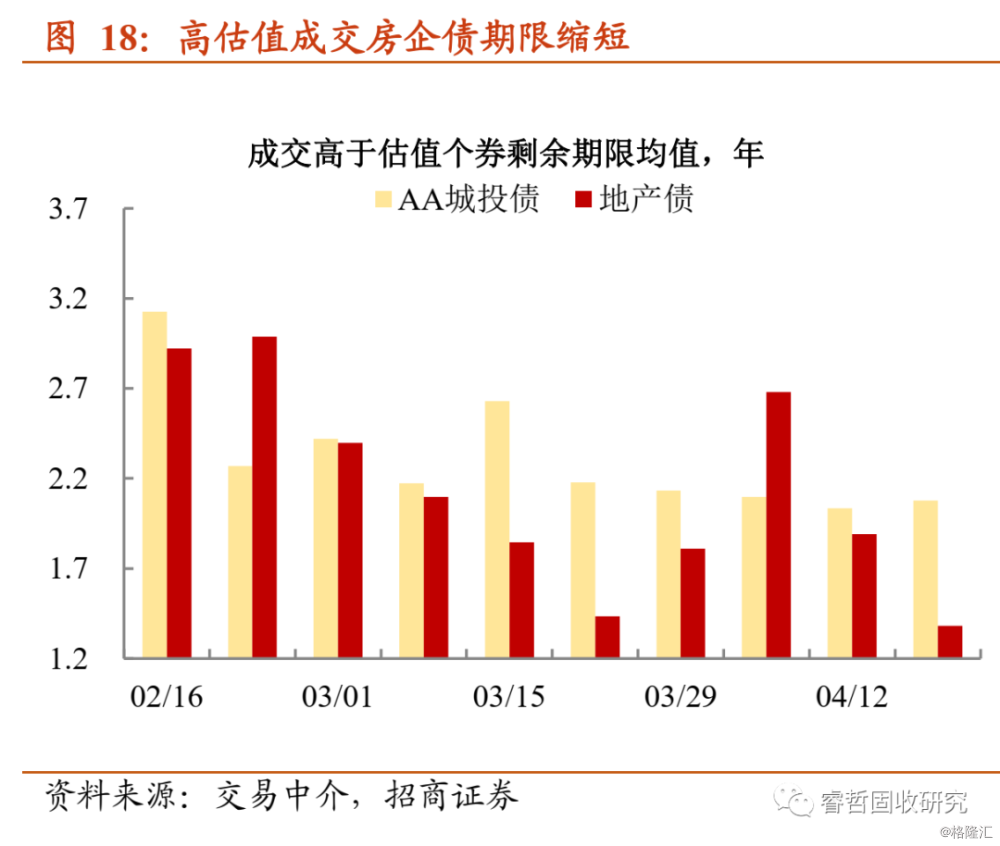

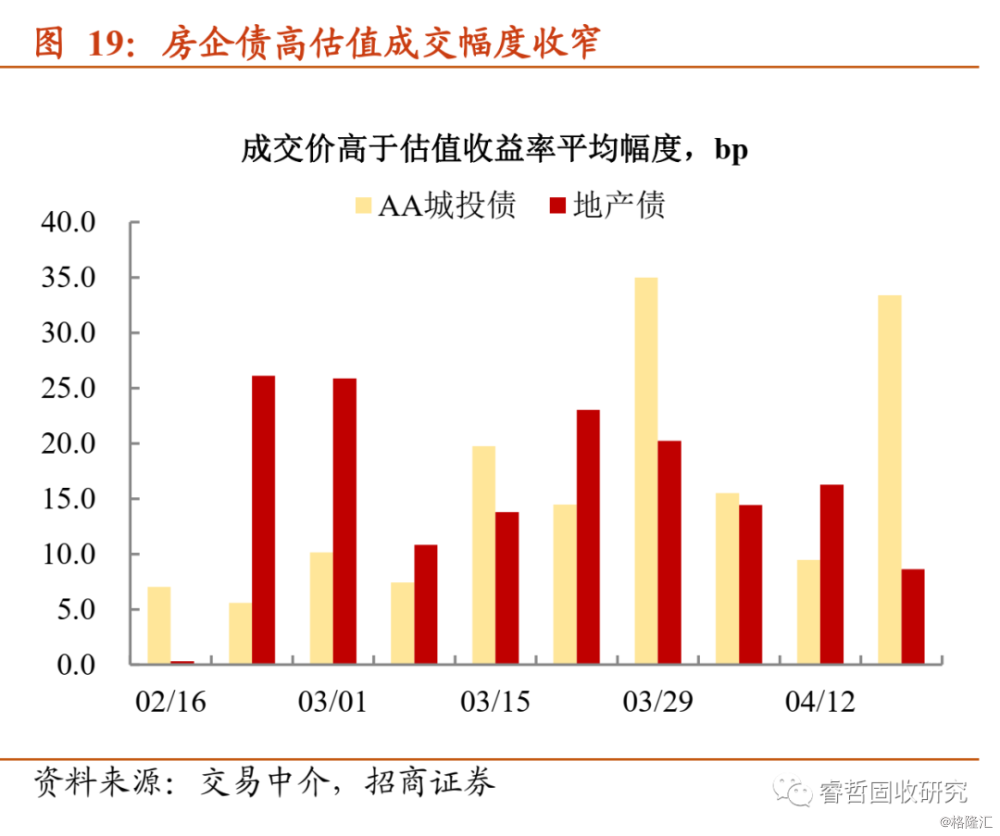

并且,从成交特征来看,1)地产债交易期限进一步缩短,2)卖盘给与折价的幅度整体偏低,对应的则是买盘出于对资产流动性的考量,并未要求卖盘给予过多折价。

综上所述,一级市场放量如期而至,但没有料想到的是票面利率再次以各种方式创新低。而出于缓释疫情“后遗症”的压力,各类政策鼓励企业滚动债务。矛盾的是,既要供给“井喷”,又要严控票面,投资者只能尽可能降低套息成本,“扎堆”拆借隔夜的行为削弱信用市场的稳定性,稍有波动就会导致“取消发行潮”和认购“降温”。如果资金利率不继续下探,下一个供给高峰的实现难度恐将加大,掣肘的关键是机构“打新”收益过于微薄。值得庆幸的是,二级市场高估值抛盘为套息创造空间,换手率降幅放缓指向机构关注点再次转向,高估值成交地产债笔数陡增亦得以佐证。

4月剩下两个交易周,可以预见的是,发行人将抓住这一窗口机会加速融资,但配置端却好像开始展现接不住的迹象,一是短期调整还未到位,票面利率又马上被买下来,风险收益比再次扭曲,二是二级市场关注度的提升。倘若下周供给继续维持较高水平,且资金利率中枢维持相对稳定(尤其隔夜品种),认购降温在所难免,择期发行规模恐继续攀升。相比一级,二级市场性价比更高,我们建议关注1)博弈县域城投债机会,省管县与百强县叠加后,区域城投债安全边际较高(负债端稳定的机构,建议采用杠杆策略tkn),2)地产债优选龙头短债,能级过于下沉的中小房企并未脱离风险区域,3)货基可以关注“过剩产能”行业短债。