下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

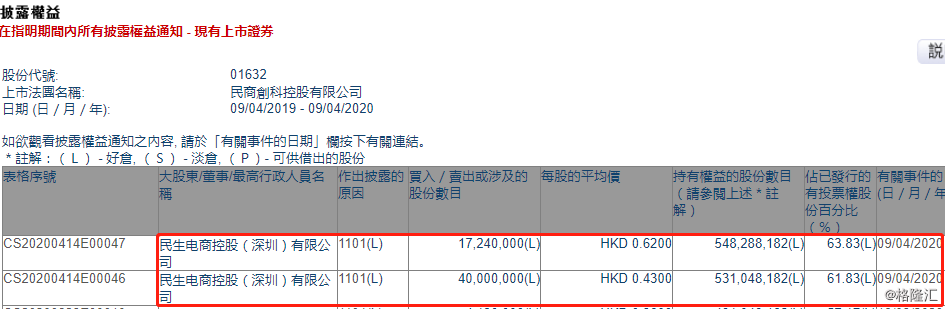

日前,民商创科(1632.HK)获间接控股股东增持5724万股。据香港联交所最新权益披露资料显示,2020年4月9日,民商创科(01632.HK)获控股股东民生电商控股(深圳)有限公司(以下简称“民生电商”)在场外市场以每股均价0.43港元及0.62港元分别增持4000万股及1724万股;合计增持5724万股,涉资2788.88万港元。增持后,民生电商最新持股数目约为5.4829亿股,持股比例由57.17%升至63.83%。

一般情况下,上市公司获得重要股东净增持,尽管增持表现各异,但都彰显了股东对公司未来发展和业绩预期的坚定信心。

一、率先注入场景营销板块资产,2019年中报营收增长超3倍

民商创科是民生电商唯一的上市平台。自2018年8月,民生电商完成对港股餐饮连锁企业---膳源控股的控股权收购后,于去年4月率先完成对旗下场景营销方案业务板块---民商智惠的注入与整合。

由于国际贸易疲软、全球投资不景气加上香港本身不稳定等诸多因素影响,2019年香港经济出现衰退。公开数据显示,2019年全年,香港的GDP同比下降1.2%,创亚洲金融危机以来的增速新低。

尽管香港经济及市场氛围下行,导致本土餐饮业务下滑,但得益于民商创科成功并入民商智惠后,业绩获明显改善。据民商创科于去年12月公布的2019年中报显示,截至2019年9月期末的前六个月,公司实现总营收约4.25亿元,同比大幅增长346.7%。其中,贸易业务收入达到3.47亿元,占总收入比例达81.5%。

从创立初至今以来六年多时间,民生电商逐步发展出民生易贷、民商智惠、民熙物流、瑞服科技等多个业务板块,覆盖金融、电商、人力资源、通讯、供应链等多个领域。据了解,“金融创新+场景服务”目前是民生电商发展的核心战略。

(来源:民生电商官网)

二、布局粮食供应链金融,迎密集政策利好

在完成对民商智惠的注入及整合之后,从去年下半年起,民生电商继续加码供应链金融业务。据悉,去年11月,民生电商发布普惠金融平台---民生助粒,推出了线上个人贷款产品“助粒贷”;随后12月,民生电商旗下的民熙科技发布“民农云仓”,通过应用物联网与区块链技术,实现粮食行业的智能金融监管与资产数字化,将产业供应链上下游企业的粮食资产与银行等金融机构的资金成功对接,以构建粮食供应链融资的科技通道。

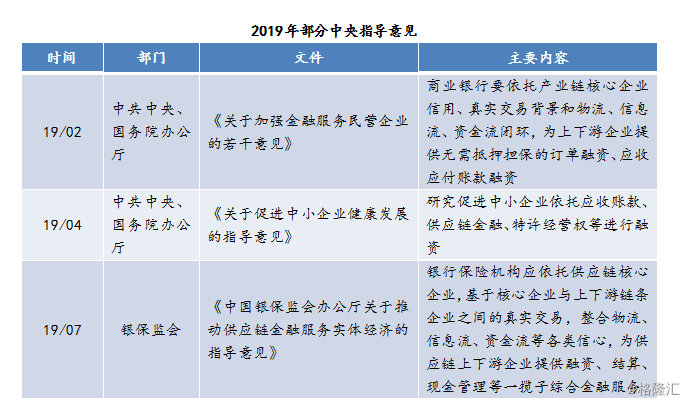

而普惠及供应链金融,于去年在政策层面均迎来密集利好。从中央到地方,从监管发声到政策部署,从指导意见到落地基础设施。

(来源:公开资料整理)

2019年地方加快落地基础设施

(来源:公开资料)

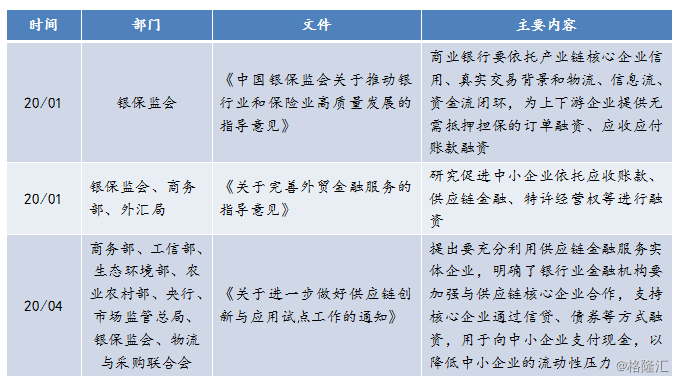

而受到今年突如其来的“新冠疫情”影响,诸多线下行业停摆,企业经营压力陡增,现金流骤然吃紧,尤其是中小微企业,纷纷陷入破产边缘。所以,为解决中小企业的流动性压力,今年再度迎来密集性的供应链金融利好政策。

(来源:公开资料整理)

目前,民生电商在粮食行业已展开深入布局。据悉,“民农云仓”上线不足半年,已对接九江银行、中关村银行等机构,为玉米行业供应链上下游中小企业获得授信近10亿元。民生电商也曾表示,在完成玉米行业的落地后,已开始对小麦、白砂糖等行业的布局。

而据中国社科院财经战略研究院发布的《中国“三农”互联网金融发展报告(2017)》显示,三农领域金融缺口约为3万亿元。所以,庞大的三农领域金融缺口,叠加密集的政策利好,将助力民生电商供应链金融业务的快速发展。

结语

民商创科此次获大股东增持,不排除有进一步的整合可能。从民商智惠的导入及整合对业有绩的影响来看,可见大股东旗下业务的迅猛发展势头。目前,供应链金融业务正处于政策的历史机遇期,市场得以加速释放。同时也将令民商创科得到市场持续关注。