下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

皮:减持

目标价:7.05港元

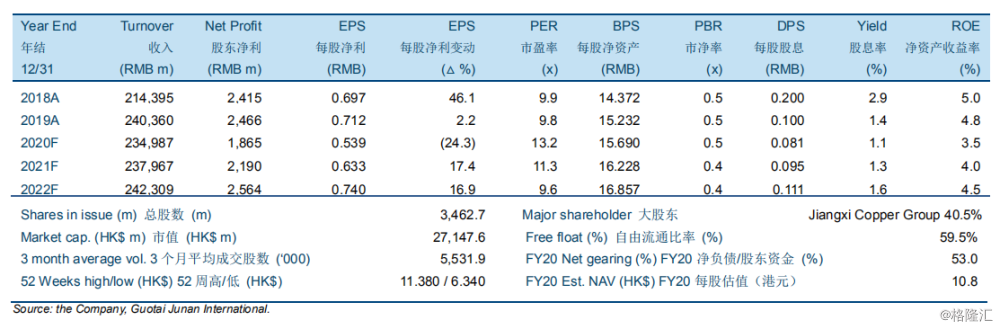

江西铜业2019年年度业绩差于市场一致预期和我们的估计。公司收入同比增长11.64%至人民币2,403.6亿元,股东净利同比增长0.77%至人民币24.7亿元。

铜价预计将受到新冠病毒疫情在全球爆发的沉重打击。我们预计金价将受益于宽松的货币政策和投资者对避险资产的需求。我们预计全球金属消费需求将萎缩,年度铜均价在5,000-5,500美元/吨。我们预计2020年黄金年度均价在1,550-1,650美元/盎司。

在2020年,公司计划生产165万吨冶炼铜,21万吨矿产铜,77吨黄金,1,025吨白银和163万吨铜材。

下调公司目标价至7.05港元,下调至“减持”评级。