下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

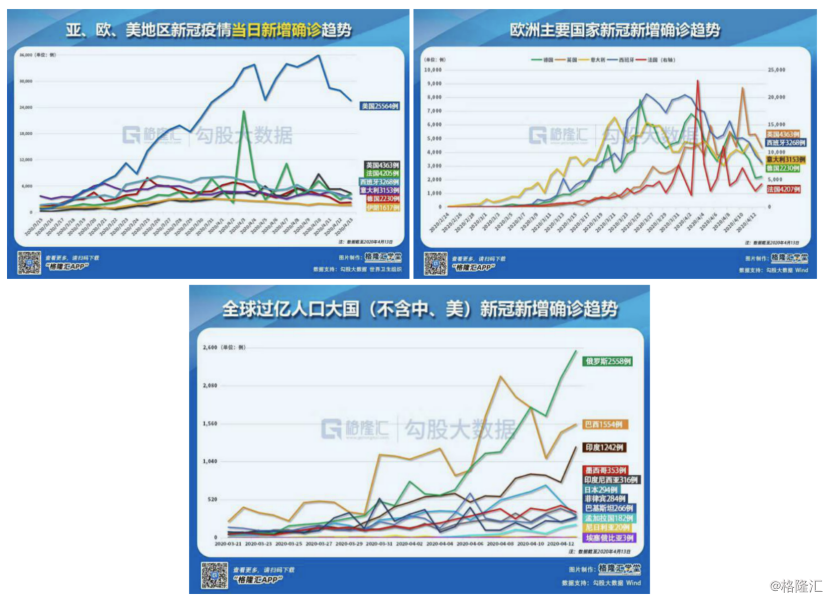

全球疫情拐点逐步得到确认,石油、天然气及“铜博士”等重要商品价格的底部探明

踏入4月份,随着全球主要国家的疫情数据的逐步探顶回落,统计意义上的拐点已经得到确认。

欧洲主要国家回落趋势显著,基本无虞;美国方面,近日美国疾控中心CDC的主任表示,冠状病毒疫情正在全美范围内站稳,预计未来几日会下降;而全球过亿人口大国(不含中、美)冠状新增确诊趋势中,俄罗斯、印度及巴西的上升趋势继续保持,成为全球重要国家中遗留的三大火点,但是每日新增的规模在排名上看都不是很高。

因此,总体上看,新冠病毒疫情在全球蔓延的趋势基本上已经得到的遏制,而下一步全球聚焦的方向必然会转到经济和就业等事关各国的国计民生重要问题,以及企业经营和全球贸易如何恢复至正常运转的轨道上。

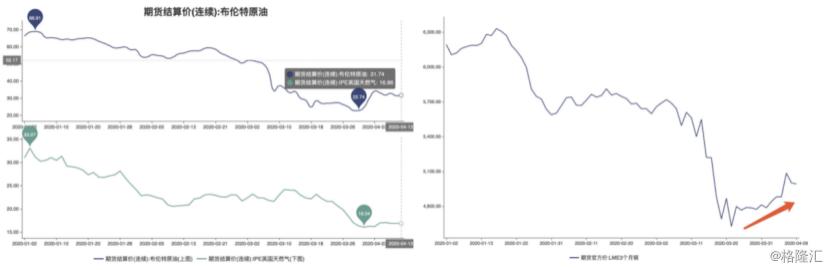

就供给方面而言,利好信息也不断传出,据央视新闻援引沙特多家媒体报道称,在欧佩克+紧急视频会议中最终达成了减产协议,首阶段将于今年五六月份每日减产原油970万桶,这是欧佩克+机制成立以来达成的最大规模减产协议。

目前,那些反映全球总体需求和经济前景的重要商品,如石油、天然气及铜的价格走势的底部已经逐步探明。

在此大背景之下,投资者更应重拾前一阶段被错杀的个股或市场,港股市场必然是最值得关注的市场之一。在港股历史上,近30年来仅出现过三次“破净”状态,目前恰处于第三次。

(1)第一次“破净”是在1997年亚洲金融风暴的最低点,随后恒生指数在不到两年的时间内就走出了翻倍的行情。

(2)第二次出现“破净”是在2016年初,之后再2018年港股也走出了为期2年的“长牛”行情。

(3)当前是第三次陷入“破净”,值得注意的是,在2000年的互联网泡沫破裂和2008年的全球金融危机期间,恒生指数的PB估值也未跌破净资产,且当前恒指PE估值水位与历次危机时相当,仅略高于1998年亚洲金融危机和2008年全球金融危机时的低点。

而在历史性“破净”的港股市场中,无疑,油气产业链亦受到了全球相关商品价格波动的牵连,此前也一度遭到投资者的非理性抛售。正如前述,石油、天然气甚至铜等反映总体需求的重要商品迎来了市场底部之际,是否要以前瞻和乐观的看法去看待这些行业龙头?

我们判断,至少最悲观的时刻已经过去了,拐点过后更多探寻的应该是,站在历史性的底部如何看待未来的问题。甚至,在这一行业板块中,我们还能找出一些几乎没有受到油气价格变动和疫情不利影响的、有机会实现逆势增长的领先公司,比如在港上市的巨涛海洋石油服务有限公司就是其中之一。

巨涛的逆袭:手握巨额订单,与LNG和石油价格走势相关性不大的模块化建造需求巨大

巨涛海洋石油服务有限公司(代码3303.HK,以下简称“巨涛”)是一家深受全球知名能源公司和EPC总包商信赖的“大型模块”和“海洋工程”建造商,巨涛在多个世界级项目上受到客户的高度赞赏,已经在全球范围内建立起各种广泛而稳固的合作关系。

截至2019年底,公司所持未完成订单50亿(在手订单仅计算未实现收入)。据业绩电话会管理层介绍,当前在手两个大型项目(GCGV项目与北极LNG 2项目)的进展情况良好,基本不受疫情和当前油气价格影响。

简单来解释,GCGV项目主要利用页岩油生产化工品,北极LNG 2项目归属于LNG行业,其利用天然气为生产的原材料。总结来说,公司的当前业务或在手订单,跟油价或天然气没有直接关联关系,并且属于建造工程订单,所以油价、气价的下跌对公司当前项目没有太大影响。

另外,据了解,国内疫情只是会对公司的场地生产进度造成一定影响,目前生产已恢复到正常状态,后续赶工能够补回进度。

(1)GCGV项目,2018年公司签下美孚GCGV烯烃化工厂项目,合同额约20亿,该项目在2019年6月已开工,其中2019年交付了6个模块,项目目前的完成进度约为45%,2020年将完成50%的整体进度。

公司控股的蓬莱巨涛在美孚GCGV项目中负责了70%的模块建造,都为上万吨的核心模块,体现出巨涛在制造技术、场地设施及项目管理各方面的综合领先优势。未来GCGV还将规划复制5-6座类似建造规模的工厂,因此决定了公司依然有机会在美孚GCGV项目中获取新的订单。

(2)北极LNG 2项目,指的是2019年新签俄罗斯北极LNG2模块建造项目,合同额约30亿,巨涛负责核心的发电机和压缩机模块建造,据介绍该项目当前处于项目准备、设计、采购阶段,计入2019年产值部分约1%,2020年此项目将进入施工阶段。

值得一提的是,工业气体巨擘及全球最大的工业气体供应商德国林德集团(Linde Group)为俄罗斯天然气巨头Novatek规划整个俄罗斯-亚马尔-北极圈方案时,共设计了11条LNG生产线,计划分为四期进行,其中第一期亚马尔项目已经完成投资270亿美元及3条LNG生产线,每条生产线各550万吨已提前投产,第二期的北极2项目(Arctic LNG 2)计划投资255亿美元及3条LNG生产线,每条生产线各660万吨,目前巨涛的(第二期北极2项目)合同涉及了2条生产线,据全球油气EPCI项目跟踪系统提供的资料显示,该新合约对应约6.3万吨模块化工厂的工作量,且为当前行业内所见的最大的核心压缩机及发电机模块。

而剩余5条LNG生产线的投资和招标将于未来三年在第三、第四期项目内落实。根据已经完成的亚马尔项目(第一期)数据进行推算,整个俄罗斯-亚马尔-北极圈方案累计投资金额将近1000亿美元,假如按每一条LNG生产线的模块化建造金额维持在60亿-70亿人民币之间,整个俄罗斯-亚马尔-北极圈方案的11条LNG生产线的模块化建造累计合同金额约在660亿-770亿人民币之间,若按照巨涛前期项目市占率25%-30%来预测,巨涛在目前全球投资金额最大项目群里已获得及预期未来可获得的潜在订单规模估算空间为165亿-231亿。这一估算金额减去巨涛在前期项目中累计获得的75亿人民币合同,这意味整个俄罗斯-亚马尔-北极圈方案对巨涛来说的剩余潜在空间尚有90亿-156亿,据了解,这些高端核心模块订单的平均利润率可达25%左右。按此推算,与此建造订单相关的潜在利润释放区间为18亿-39亿元人民币,这些预期的订单收入及利润或将在6年内陆续得到确认和释放。

模块化建造业务是公司起步较早、竞争力强的业务领域,通过参与国际上重要和规模大的能源及化工项目,巨涛已跻身国际一流的模块建造商行列。2019年公司将蓬莱巨涛场地扩建至100万平方米,再次显著提高了模块建造能力。

另一方面,站在中长期的角度,模块化建造已经成为了大型工程的主流趋势,除了LNG和烯烃化工厂的制造,目前电厂、矿厂等已有应用模块化建造的项目,未来大规模工厂都有可能采取模块化建造的方式。一类是像俄罗斯北极、西伯利亚等地区,施工受到环境限制,需要采取模块化建造的方式,另一类是像北美地区,由于劳动力短缺,会导致工期大幅延长项目成本也会随之增长。综合来看,未来的模块化建造需求巨大,巨涛因此获得了长足的发展机会。

凭借巨涛的模块化工厂的建造能力,加上其正持续往高端和核心部分提升,并获得国际EPC总承包商的高度认可,行业声誉的提升及重大项目订单的深度参与,将为巨涛日后承造更多的核心模块化项目和承接更多订单打开了新的空间。

由于公司当前项目已不属于油田开发上游项目,正确划分应该是把其归类至下游业务。基于巨涛目前在天然气及下游化工领域大型模块建造市场的领先地位及市场占有率,划分至下游领域后的它,基本摆脱了传统油服企业业绩受油价波动及石油公司上游资本开支的影响,这也决定了公司在本轮全球突发疫情之下油气价格发生暴跌后依然能够实现逆势增长的主要逻辑。同样,这也是我们认为巨涛在基本面上的最大转变,基本面转变亦将决定了公司在2020年有机会迎来业绩的重要拐点。

在手订单的价值释放支撑实现更快速的增长,珠海场地将由业绩拖累转为订单贡献

据业绩公告所示,2019年度公司实现营业收入17.6亿,同比增长18%。

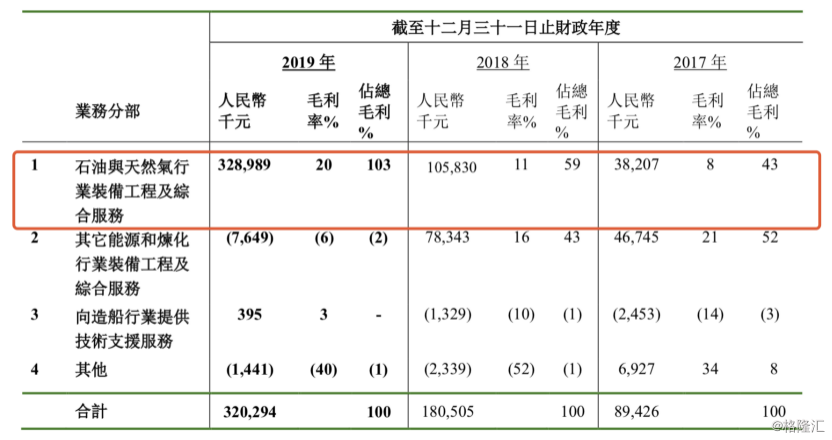

其中,石油与天然气行业装备工程及综合服务业务的收入同比增加 64.42%至16.16亿,占营收比例为92%,较2018年的66%占比大幅提升了26个百分点,主要是由于蓬莱场地于前年承接的天然气化工模块建造项目在2019年内已开始进入了施工高峰期。

毛利方面则取得更快更显著的增长,整体同比增长77%至3.2亿。就毛利的构成而言,石油与天然气行业装备工程及综合服务业务实现的毛利占据了绝对的主导(占比约103%),同比增长约211%,该分部毛利率为20%,较2018年增长9个百分点,反映出公司履行订单的往高端和核心模块的大趋势方向。

(图片来源:公司公告)

巨涛在中国北方蓬莱市及南方珠海市分别建有两个大型装备建造基地,2019年公司将蓬莱场地扩建至100万平方米,2019年内蓬莱场地共运行 21个各类模块及海洋工程建造项目,其中11个已顺利完工并圆满交付,剩余的10个将在未来2年内陆续释放;与蓬莱场地相比,珠海场地的面积相对较小,因2019年珠海场地工作量不足,造成了利润率确实不理想,拖累了公司2019年业绩。

据管理层在业绩会上透露,2020年公司将加大对珠海场地的开发、利用及投入,目前已在跟踪包括海上风电在内的项目,这意味着珠海场地将由业绩拖累转为订单贡献,未来在工作量达到饱和情况下,利润率有望在规模效应和产能利用率提升的基础上得到快速的改善,珠海场地对公司业绩带来贡献之日可期。

未来两年,巨涛的在手订单的价值释放将支撑公司实现更快速的增长,目前公司在手50亿未完成订单。其中,美孚GCGV项目率先进入高峰期,在2020年将完成项目规划进度的50%,2021年剩余约5%;北极LNG 2项目合同额35亿,2020年完成25%的项目进度,2021年进入高峰期,计划完成项目进度的70%。主要项目的完成进度将锁定了公司未来两年的大部分营业收入和盈利。

简而言之,2020年公司营收或会继续创出新高,且增长趋势得到进一步的确认和巩固。

而未来新增的订单将带动公司收入实现长期增长,就重要项目来看,俄罗斯-亚马尔-北极圈方案中11条LNG生产线的后续规划的剩余5条生产线(第三、第四期),GCGV项目后续规划的5至6座工厂,以及加拿大Woodfibre LNG项目进入设计阶段,加上新兴市场国家LNG旺盛的需求,这些存续的项目和大方向,凭借公司行业声誉、技术和客户关系优势,将大概率地保证了新订单的来源。上述提及的珠海场地也有望在海上风电领域取得新的订单。

另外,从财务的角度,2019年应收帐的拨备规模有所增加,主要基于审慎和保守的原则,公司对部分账期较长的应收款计提了拨备,进而影响了2019年全年的盈利数据,后续当应收帐实际回收后,是有可能进行转回的财务处理,因此也进一步利好盈利的后续释放。

综合上述,公司在2020年业绩迎来拐点时刻应该是大概率的事情。

稳固的资产负债表为目前的低估值打下坚实基础,业绩扭转将带来估值修复

截至2018年末公司的资本负债比率为37.79%,较2017年末进一步下降了7.17个百分点。来到2019年末,巨涛的资本负债比率进一步降低至31.71%,同比下降6.08个百分点。另外,公司的银行贷款总额为6.82亿,较2018年降低了15.3%,在手现金约为8.08亿,现金市值覆盖率上升至105%,安全边际十足。

由此可见公司的财务杠杆是处于较低水平,而账上充足的现金除了可让公司维持正常发展之外,有机会让其拥有对外持续并购及扩张的潜力,更为重要的是将支撑公司不断扩张或改造场地的建造规模能力,这将有利于未来承接更多的大型项目的订单,而未来订单的规模又将会促使公司营收和盈利实现持续增长扩张的正循环。

因此,在长期增长的强烈预期和一再被证实的业绩释放将强力驱动公司估值实现修复,而此时站在历史估值底部的巨涛,有很大机会步入了经典的戴维斯双击模型,业绩和估值的双轮驱动下,将带来股价巨大的成长空间。