下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

译者:朱昂

来源:点拾投资

2020年4月8日,全球最知名的价值投资机构GMO出版了他们的White Paper,对过去一段资本市场的波动进行了点评。众所周知,GMO的低估值策略在过去几年表现并不好。然而市场调整之后,可能会给市场风格切换带来契机。从历史上看,低估值策略在熊市初期下跌更快,但是在熊市中期和后期,有巨大的超额收益。GMO认为,便宜货变得更加便宜,是价值投资者最好的消息。以下是我做的翻译。

黎明之前永远是最黑暗的

Darkest Before the Dawn

过去四周的全球股市是非比寻常的,在过去20个交易日,标普500上下波动超过3%的日子超过了过去5年的总和。全球绝大多数的股票市场出现暴跌,导致许多指数以历史最快速度下跌了30%以上。固定收益市场一片惨淡,流动性枯竭居然导致最安全的资产:美国国债,都出现了1个点以上的价差。

当便宜货变得更加便宜

在暴跌之前,我们对于便宜资产和昂贵资产之间的价差非常兴奋。在今年年初,新兴市场价值股看上去要取得对应标普500指数双位数的超额收益。我们还预计小盘价值股会击溃美国和全球其他国家的指数成分股。全球市场的价值和成长价差达到了非常极端水平,是网络股泡沫之后再也没有见过的。然后便宜的资产在变得更加便宜。

拥有一个价格继续下跌的资产,这种感觉并不特别让人愉悦。更让人感觉不舒服的是,在市场表现不错的时候,这个资产并没有很好的表现。但是,我们并不基于持有一个资产的感觉,来决定是否要持有这个资产,而是基于通过我们最审慎的研究,对于这个资产未来回报的预期。许多过时的便宜资产,尽管出现了疫情,大概率会有超额表现。

或者你会问。这个便宜也是有便宜的道理。通常价格便宜是有两个原因:要么是未来增长预期很低,要么是资产被认为风险很高,通常情况下,两者都有。持有一篮子的风险企业,在非常不确定的时期,看着市场如此剧烈的波动,一定会感到很恐慌。但是从历史来看,便宜资产能在熊市中带来收益。

熊市的三个阶段

并非所有的熊市都是一种模式,杰瑞米.格兰桑喜欢将典型熊市中便宜资产的进化分为三个阶段:

l 第一个阶段,所有资产都在跌,便宜资产跌幅和市场相同,甚至更大一些

l 第二个阶段的调整,虽然市场继续下跌,便宜资产开始跑赢

l 最后一个阶段,无论市场超跌还是修复,便宜资产开始提供正收益

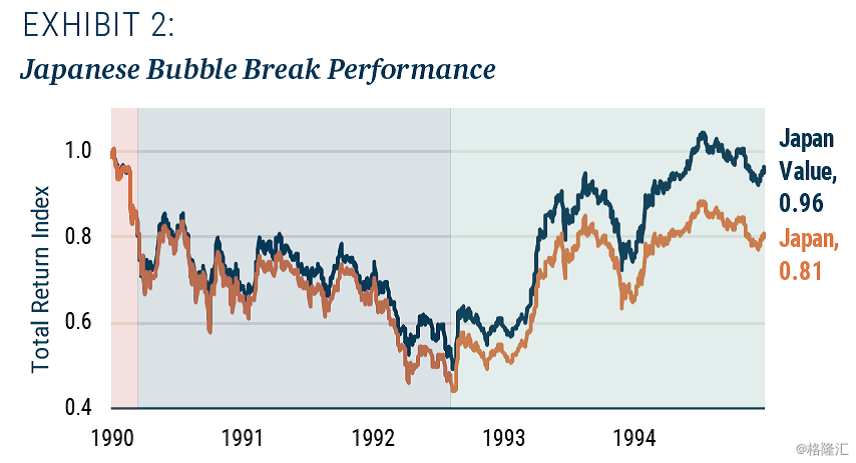

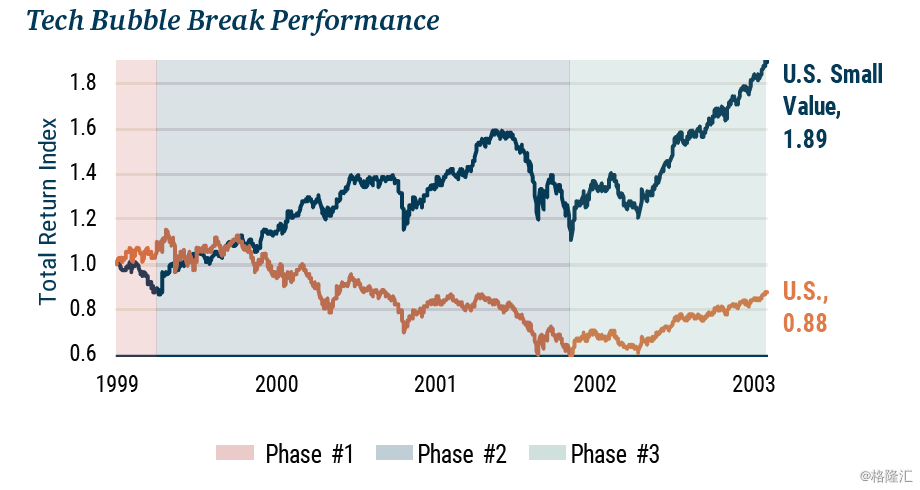

这并非单指传统的低估值资产,而是所有的便宜资产。比如说,科网股泡沫破裂时,就出现了这个特征。在2000年初,科网股泡沫破灭,新兴市场价值股大幅下跌,跌幅超过了美国股票。但是到了2000年底,当科网股泡沫破灭已经很明确的时候,这个情况发生了变化,新兴市场价值开始跑赢美国股票。2001年两者打平,2002年再次跑赢,到了2003年开始完全起来。在这四年时间中,新兴市场价值股最终取得了40%的绝对收益,而美股跌幅15%。

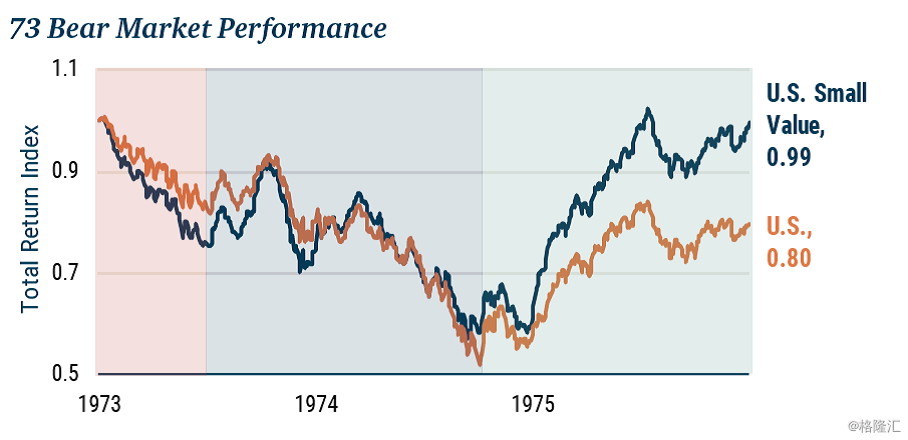

还有其他例子也能看到价值股先跑输然后跑赢。比如在日本股市大泡沫中,日本价值股大幅跑输,但是在大泡沫破灭后,开始跑赢。小盘价值股在1973年熊市初期,大幅下跌,在市场稳定后取得了巨大的超额收益。美国的小盘价值股更是在科网股泡沫破灭的阶段,大幅跑赢了美国股票。

目前的调整:便宜的全球股票和昂贵的美元

对于今天的投资者来说,重要的不是历史,而是目前的调整。便宜的股票普遍大跌,他们还没有进入“第二个阶段”。困境中的一丝希望是,我们可以比过去用更便宜的价格加仓全球价值股。

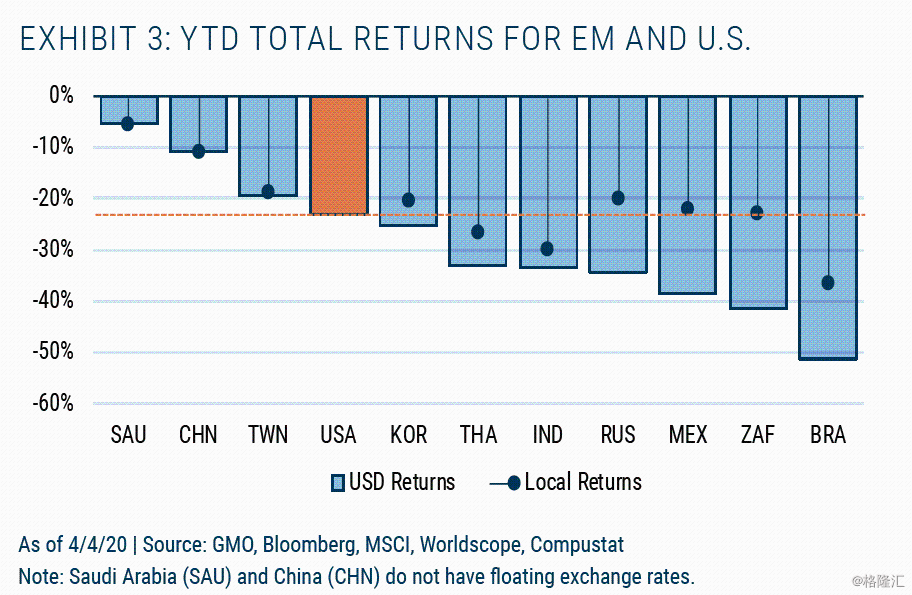

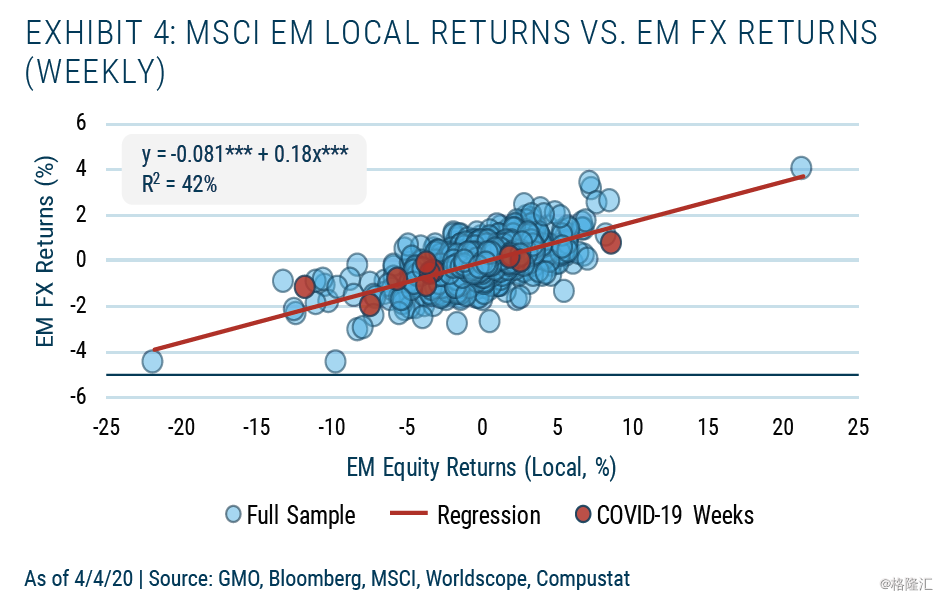

新兴市场对于我们来说特别有吸引力。虽然MSCI新兴市场指数今年以来跑输,但是这里面很大因素来自市场暴跌时的美元走强。下面这张图显示了10个最大新兴市场国家股价表现和以美元计价的股价表现。你会看到,这些国家跑输美股的主要因素是汇率。

上面这些汇率自由浮动的国家,都看到了他们货币对美元贬值,台币贬值最少(只有1%),巴西里拉贬值最大(21%贬值幅度)。如果不看汇率变化,大部分新兴市场国家都是跑赢美股的。

虽然美元走势伤害了新兴市场国家的表现,但这并非没有先例。事实上两个独立的因素导致美元走强。第一,是市场本身的调整。当全球风险偏好降低(Risk-Off),投资者倾向于卖出“风险”货币进入美元,导致后者短暂升值。这个观察从新兴市场股市对于汇率的敏感度能看到:5%的股市下跌会伴随着大约1%的汇率贬值。

这些动作在全球金融危机之后变得更加严重。由于海外机构投资者对于美元的需求提高,大家追求安全资产会带动更强劲的美元升值。这些强劲的硬通货会伴随着央行更加积极提供美元流动性的行为。

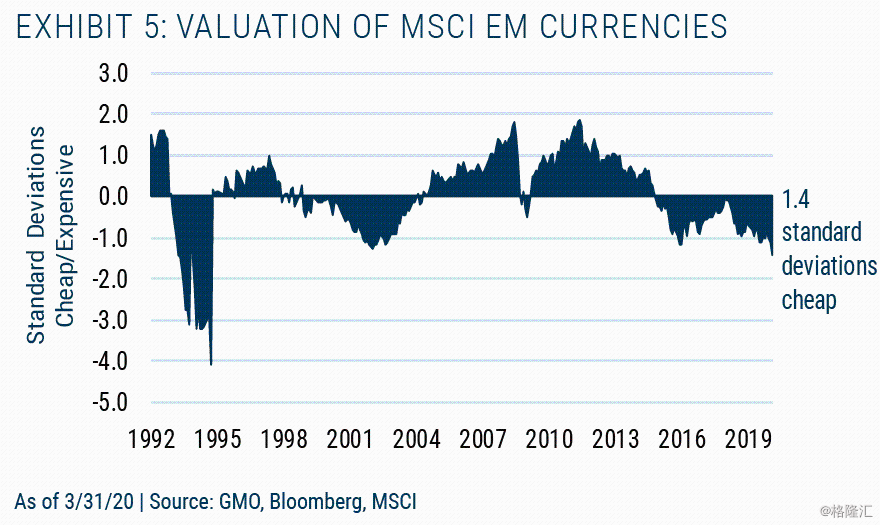

第二个导致美元走强的因素是今年突发的原油战争,导致商品货币进入死亡螺旋。我们虽然没有确切的视角告诉你,什么时候油价会复苏,我们继续对新兴市场汇率感到乐观。今天,美元看上去比较昂贵了,相比我们跟踪的所有新兴市场汇率,一点都没有吸引力。我们在前面也提过,估值风险不要被低估了,即使是在熊市。

结论

新冠肺炎严重影响了生活和市场,结束了历史上最长的牛市之一,或许也是历史上最长的一次经济扩张。在典型的熊市中,资产之间的相关性会上升,便宜和昂贵的股票都会被卖出。即使这一次熊市的触发因素很特别,我们依然认为历史会是有意义的指引,这种同时暴跌不会永远持续。便宜的低估值资产,无论是个股选择还是在资产配置,都会在市场继续下跌和下跌结束周期中跑赢。今天,配置在便宜的区域(比如说新兴市场),我们相信投资者在熊市的中后期会受益,特别是当汇率波动带来的美元走强结束。我们有信心目前持有的这些资产会跑赢基准,无论是市场修复还是继续下跌。