下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月以来,A股医药板块持续遭追捧,不少龙头公司股价屡创新高,益丰药房算是其中之一。

年初至今,益丰药房累计上涨超32%,远远跑赢大盘和不少优质蓝筹股。不仅如此,该股至2015年2月上市以来,5年时间涨超920%,妥妥的大牛股。

(来源:Wind)

4月8日晚间,益丰发布了2019年“成绩单”。我们现不妨近距离探究一番财报,挖一挖其成长的奥秘。

1

2019年,益丰营收102.76亿元,同比增长48.66%,归母净利润为5.44亿元,同比增长30.58%,扣非归母净利润增速为40.87%。

(来源:Wind)

最近5年,营收和利润年复合平均增长率分别为35.74%、31%。5年时间能维持如此高增速,3800多家上市公司中不足10家。

益丰药房71.8%的收入来自中西成药的销售,11.1%的收入来自中药,此外,非药品的销售占当期营业收入的16.2%。值得注意的是,除了中药,其他几个产品的销售毛利率都出现了不同程度的下滑。2019年总体毛利率从39.73%小幅下滑至39.01%。

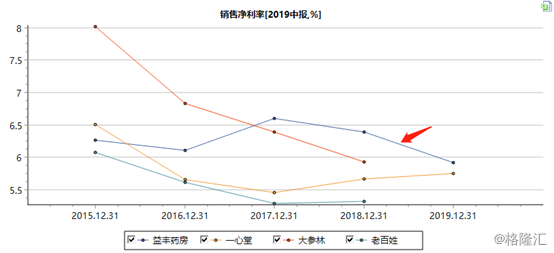

另外,2019年销售净利率为6.39%,同比下滑0.46%。不过,参考其余3家上市同行,净利率水平大致均在5-7%,并无二致。

(来源:Wind)

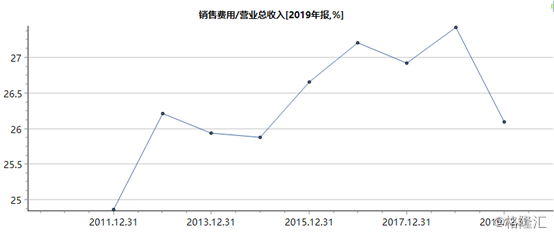

2019年,益丰药房销售费用26.81亿元,同比增长41.7%,占比总营收的26%,相比2018年下滑1.4%。另外,管理费用4.38亿元,同比增长63.8%。三费加总,占营收比例的30.7%,与同行相差不大。

(来源:Wind)

再看ROE(净资产收益率),2019年为12.72%,比2018年提升0.3%。上市以来,该项均维持在10%以上,但较2015年以前有较为明显的下滑。

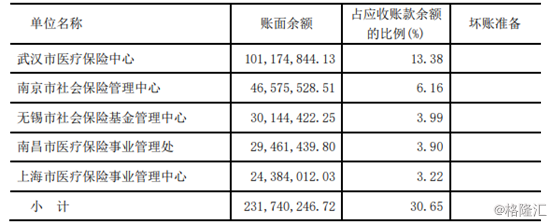

资产负债表中,益丰应收账款7.5亿元,不算小。但前5大收款方均为各地的医疗保险中小,逾期或坏账的风险还是很低的。

(来源:Wind)

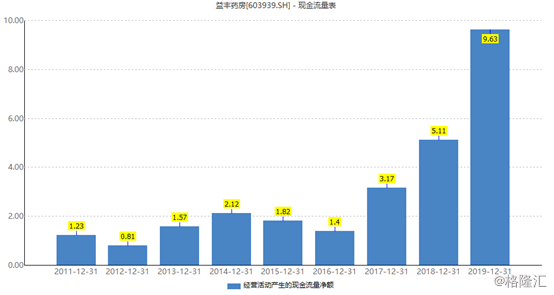

现金流量表中,2019年经营活动净现金流净额为9.63亿元,同比增加88.45%,主要原因系主要是增加新开和并购门店以及老店销售同比增长所致。该数据要远比净利润数额要高,且过往多年基本如此,说明盈利质量还是不错的。

(来源:Wind)

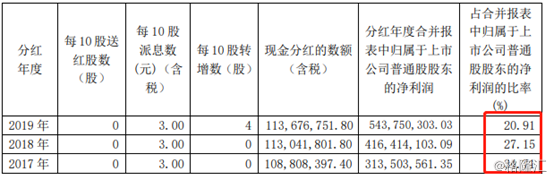

不过,益丰对待中小股东态度上,令人失望。2015-2019年,益丰分红比例分别为45.5%、48.6%、34.71%、27.15%、20.91%。这些年,公司赚得越多,反而分得越少,让投资人摸不着头脑。

(来源:Wind)

2

不仅益丰,一心堂、大参林、老百姓最近几年业绩表现也都不错,股价走势也不差。看来,这是药品零售行业迎来了不错的发展机会。

1、行业集中度

在美国,线下零售药店渠道占总药品市场的60%,而日本占比也超过52%。

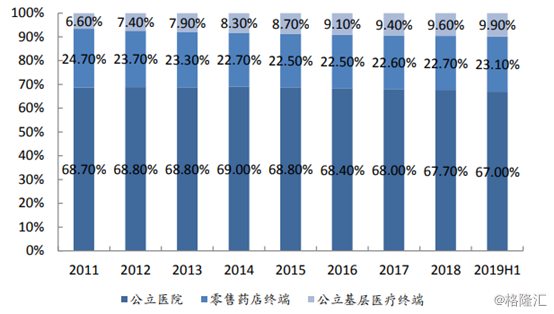

不过,在国内,县级以上的医院才是最大的药品销售终端,2019H1占比67%。排名第二的是零售药店终端,占比23.1%,排名第三的是公立基层医疗终端,占比9.9%。

(来源:药品各终端销售额占比情况,来源:国盛证券)

过去多年,从变化趋势上来看,零售药店终端占比大致均维持在23%左右,并没有从公立医院规模性地转移到零售药店。

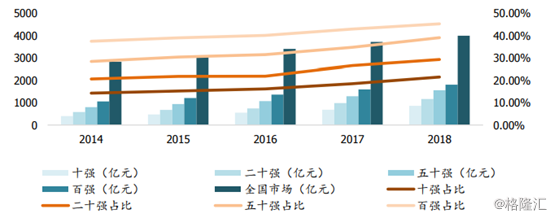

但细分零售药店渠道,2018年CR10有21.58%的占有率,相较此前一定的上升趋势,但距离美日的85%的CR3与67%的CR10,还具备很大的提升空间。

(中国药店行业情况,来源:国盛证券)

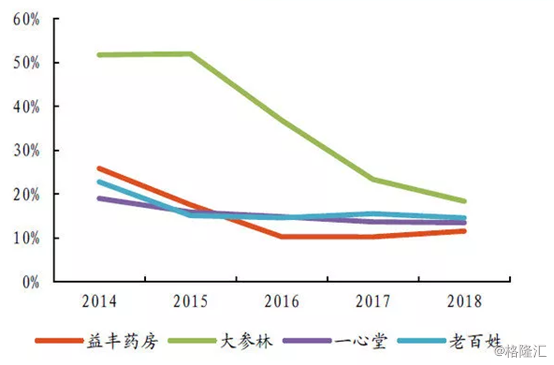

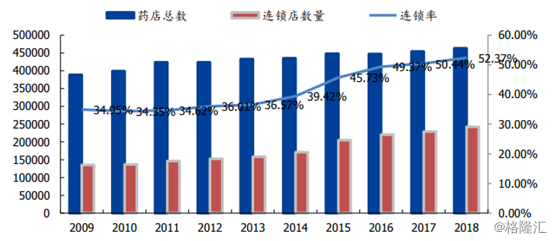

在具体看连锁率,最近5年大幅提升。截止2018年底,连锁率高达52.37%,相比2014年提升15.8%。其中,受益最大的无非是上市的4家连锁药店龙头。

(药店总数、连锁店数量连锁率,来源:国盛)

未来,药店零售占比提升的趋势还是确定的,无非快慢,但2017年后的多重医改政策的介入,加速了这一态势。

2、医药分离改革

2017年开始,零加成、两票制、带量采购、以及药店分级分类管理等政策加速推进,对单个体药店以及部分小连锁药店的发展造成较大利空。

两票制政策实施,通俗说减少流通代理商环节。而以往小药店靠着现金在流通商进货不再可行,进一步导致采购成本直线上升。

2018年12月后,4+7城市以及全国陆续落地带量采购,医院药品价格整体下降,同时部分药品大幅下降,直接导致药店和医院的价格差距拉大,影响药店的客流量。

当然,这对于大型连锁药店也会有冲击,但相对可控,毕竟有规模优势,有一定的议价能力。但单体小药店,经营上会比较困难。

此外,医药政策改革的最终目标之一是医药分家、处方外流。从2017年来起,对公立医院药品占比30%的限制以及取消药品加成,核心目标之一便是降低医院与药品之间的利益关联。

还有,带量采购,支付方通过“量”保证药企在医院的销售,想要切断医生与药企之间的利益纠葛,终极目标是切断以药养医,把处方外流最大的障碍解决了。不过,路是一步步走,饭一口口吃。

在此背景,以医院为主要销售渠道的药企,也将逐步重视药店渠道。

3、提升经营效率,但进展不大

4家上市药店企业,不管是毛利率、净利率、ROE、还是费用率方面,其实相差并不大。因为药店零售跟商超一样,没有自己的核心产品,竞争力主要体现在经营管理能力上,也就是经营效率——人效比、租效比。

各家均在强调精细化经营是自家核心竞争力,但实质上也别无二致。经过毛利率调整后的高人效、高坪效和低管理费用率体现了企业的经营能力在盈利能力方面的强弱。

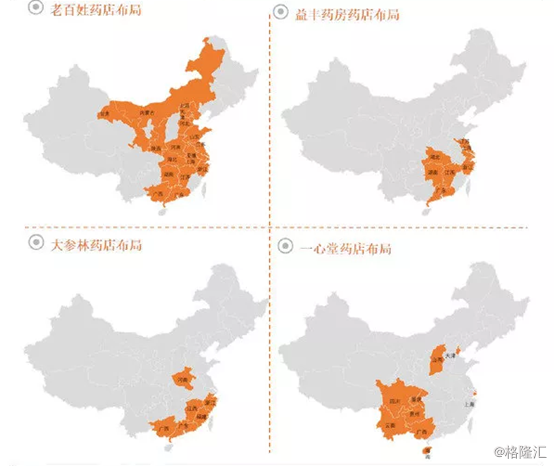

目前,4家上市企业割据一方,仍然处于跑马圈地的态势之中,并没有短兵相接。

(4大上市公司门店布局区域,来源:光大)

不过,线下零售药房的生意模式,会有一个利空逻辑——医药电商。处方单外流,有一部分来了医药电商。尤其是今年疫情持续时间长,大多数人宅在家里,对于线上购买药品的习惯有一定促进作用。这是要防范的地方。

3

总结而言,益丰药房受益于行业利好,不断攻城略地拓展线下门店(2019年总数4752家),最近几年取得很不错的业绩。但令人不解的是,分红相比以往却少了一个量级。

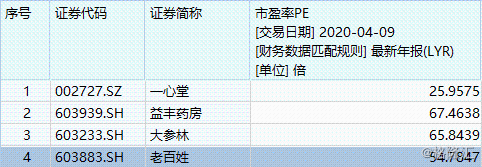

再看估值,当前益丰PE高达67.46倍,处于近年来估值上线区间。横向比较,估值水平比老百姓、一心堂也高出不少。

简单对比而言,投资人对于益丰持非常乐观的态度。但毕竟近来主力资金追求业绩确定性,拼命扎堆配置医药,益丰当下的价格或许有些高估溢价了。