下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

收入三年复合增长率高达42.6%,那么他的资质如何?

作者 | Leo

来源 | 格隆汇新股

数据支持 | 勾股大数据

新冠肺炎在全球的流行导致了呼吸机供应短缺,医疗器械板块随之受到资本关注。根据WIND数据显示,截止4月9日收盘,A股医疗器械板块今年累计涨幅达到32.75%,港股医疗器械板块今年更是累计涨幅达到54.72%。

值此时期,中国最大的国内微创外科手术器械及配套耗材(MISIA)平台康基医疗赴港上市,高盛,中信里昂和 B of A securities为其联席保荐人。作为一家医疗器械公司,康基医疗2019年毛利率高达84.1%,收入三年复合增长率高达42.6%,那么他的资质如何?

1

微创耗材蓝海市场下的暴利

中国的医疗器械市场正在遇到黄金发展的时代。根据CIC基于医院采购价统计,2019年市场规模达人民币6642亿元,相较于2015年的人民币3126亿元,年复合增长率20.7%。

在我国,微创手术是指微小或无创伤完成的医疗手术,主要包含三个独立的细分领域:微创外科手术(MIS)、微创操作(MIP)以及其他微创手术。

微创外科手术器械及配套耗材(MISIA)是微创外科手术(MIS)中使用的主要医疗器械(不包括内窥镜),它的销售收入从2015年的人民币96亿元增加到2019年的人民币185亿元,年复合增长率达17.8%,未来,CIC预测自2019年起的年复合增长率将为17.2%,到2024年将达到人民币408亿元。

我国MISIA市场规模及预测

数据来源:招股说明书,格隆汇整理

作为国内最大的微创外科手术器械及配套耗材(MISIA)平台,翻看康基医疗的财务数据,盈利情况远超于想象。

从营业收入上来看,康基医疗的收入由2017年的人民币2.48亿元增至2018年的人民币3.54亿元,并进一步增至2019年的人民币5.04亿元,年复合增长率为42.6%。

康基医疗收入及

年复合增长率(单位:百万元)

数据来源:招股书,格隆汇整理

而从毛利上来看,康基医疗的毛利由2017年的人民币1.2亿元增至2018年的人民币2.89亿元,并进一步增至2019年的人民币4.23亿元,年复合增长率为45.6%。毛利率由2017年的80.7%增至2018年的81.8%,并进一步增至2019年的84.1%。

康基医疗毛利及毛利率

(单位:百万元)

数据来源:招股书,格隆汇整理

2

一次性耗材产品走天下

毛利率可以常年高达80%以上,康基医疗靠的是什么?主要靠一次性耗材产品走天下。

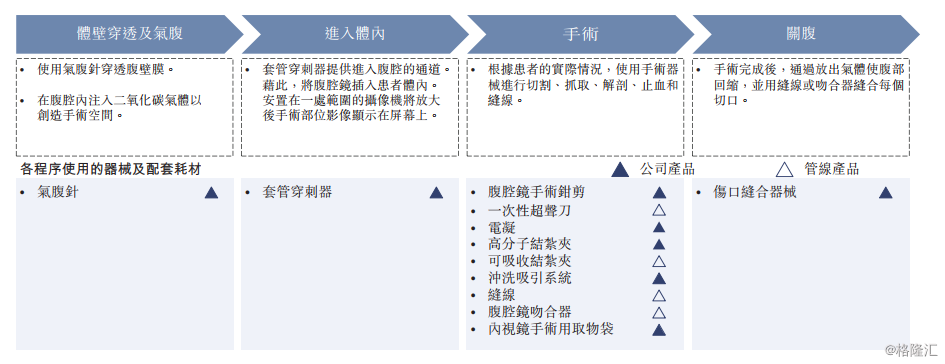

公司拥有涵盖主要微创手术的全面产品组合,以便为医生及医院提供一站式和量身定制的外 科手术解决方案。目前,康基医疗拥有41种第一类医疗器械、13种第二类医疗器械和8种第三类医疗器械。此外,招股书提到康基医疗将于2020年及2021年推出的一次性超声刀、可吸收结扎夹及腹腔镜吻合器,以实现更广泛的MIS产品组合。

康基医疗当前的产品和管线产品

数据来源:招股书,格隆汇整理

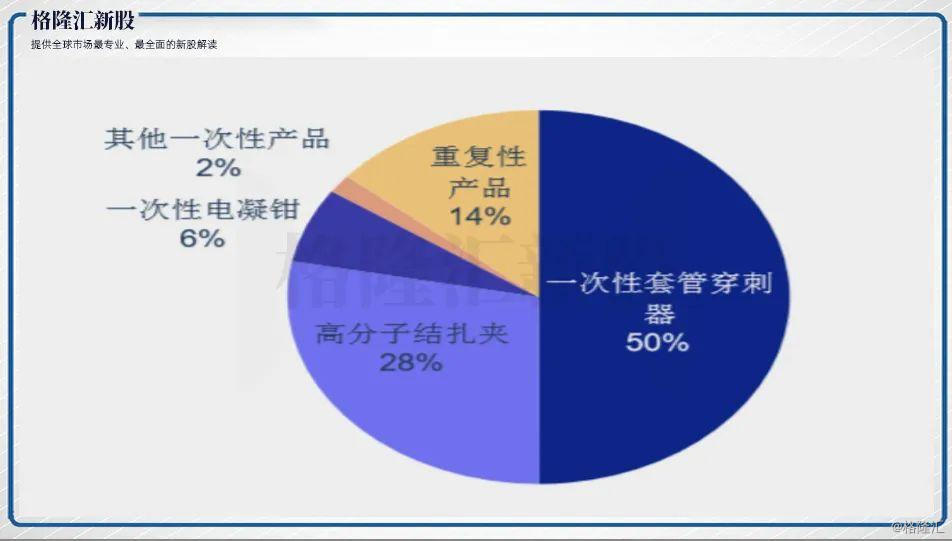

虽然现阶段公司产品管线丰富,但公司的收入主要贡献来自于一次性产品。一次性产品包含一次性套管穿刺器、高分子结扎夹、一次性电凝钳以及其他一次性产品。其中,2019年一次性套管穿刺器和高分子结扎夹贡献的收入共计占总收入的78%。

公司主营产品结构比例

数据来源:招股说明书,格隆汇整理

能够带来公司8成收入的一次性产品,主要是源于产品在我国MISIA市场上拥有多个细分领域的第一。

(1) 一次性套管穿刺器:套管穿刺器是在 MIS 中通过腹壁或胸部经皮穿刺以形成内窥镜或其他手术器械通道的笔形医疗器械。就 2019年中国销量而言,公司在国内市场份额为 19.1%,高出第二大厂商 12.6%。

(2) 高分子结扎夹:结扎夹是一种植入性一次性医疗器械,在包括 MIS在内的外科手术中用于 MIS(微创外科手术)中阻塞血管和其他管状组织结构。每台手术使用的结扎夹数量介于2到15之间不等。高分子结扎夹可透视,价位中等。就我国2019 年的销量而言,公司是我国高分子结扎夹市场上的最大厂商,市场份额为27.7%。可吸收结扎夹由可生物降解的材料制成,可在人体内降解吸收,较其他类型的结扎夹而言价位最高。公司招股书表示,公司预计2021年将推出可吸收结扎夹。

(3) 第三类一次性电凝钳:就我国 2019 年的销量而言,公司是我国三类一次性电凝钳市场的最大厂商(公司 2019 年该类产品销售额约 27 万支)。公司是我国第一家于 2015 年 3 月从国家药监局获得三类一次性电凝钳注册证书的公司。

3

成长之下的隐忧

高毛利,高增长,产品在行业中处于细分市场领先地位,资质如此的康基医疗,在此次赴港上市递交的招股书中,我们也看到了公司在成长之下存在的隐忧。

1、经销商过于集中:五大客户销售收入超40%

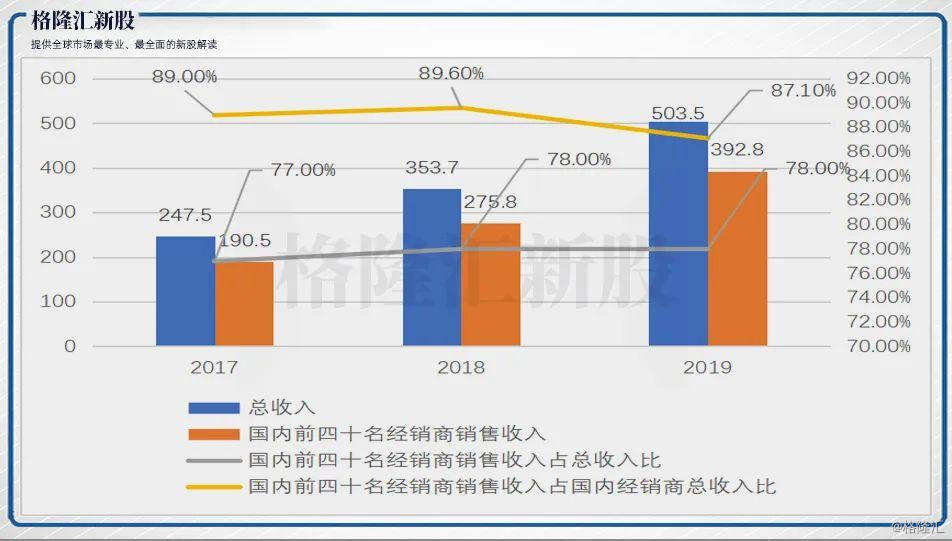

康基医疗的大部分收入来源于一组稳定的主要经销商。

2017年、2018年及2019年,康基医疗向国内前四十名主要经销商销售所获得的收入分别为人民币1.9亿元、人民币2.76亿元及人民币3.93亿元,分别占同年康基医疗来自国内经销商总收入的89.0%、89.6%及87.1%。同年,康基医疗向国内前四十名经销商销售所获得的收入分别占同年康基医疗总收入的77.0%、78.0%及78.0%。

康基医疗国内前四十名经销商

销售收入及总收入对比

(单位:百万元)

数据来源:招股书,格隆汇整理

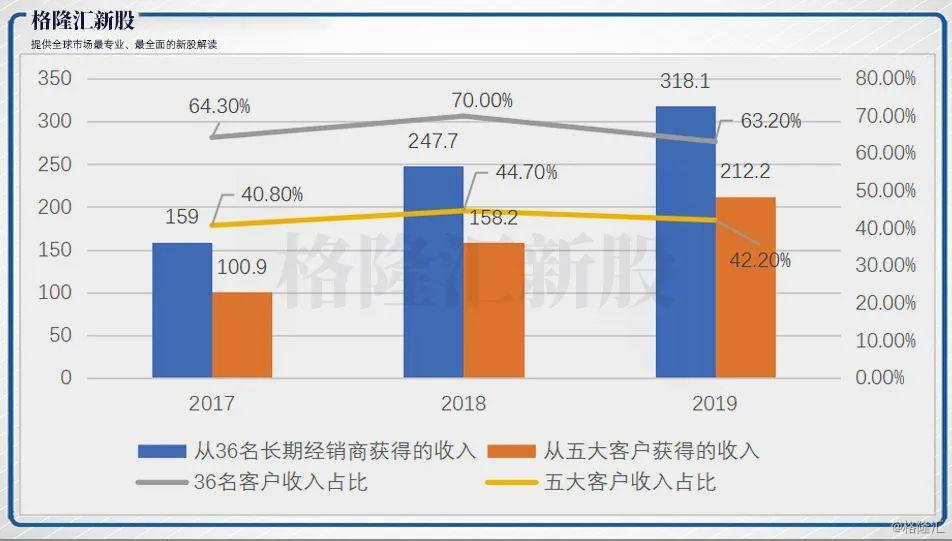

同时,康基医疗的前四十的国内经销商中的36名于该三年内均为康基医疗的经销商。于2017年、2018年及2019年,康基医疗自该等36名经销商获得的收入分别为人民币159.0百万元、人民币247.7百万元及人民币318.1百万元,分别占同年康基医疗总收入的64.3%、70.0%及63.2%。如果和经销商的合作出现问题,或者经销商选择竞争对手的产品,对收入的影响将是致命的。

此外,招股书提到,2017年、2018年及2019年康基医疗从五大客户(全部为康基医疗的经销商)获得的总销售收益分别为人民币1亿元、人民币1.58亿万元及人民币2.12亿元,分别占康基医疗总收益的40.8%、44.7%及42.2%。其中康基医疗来自最大客户的销售收入分别为人民币5960万元、人民币1004万元及人民币1229万元,分别占康基医疗总收入的24.1%、28.4%及24.4%。这也再次体现了收入集中于头部经销商的情况在康基医疗中非常严重。

康基医疗36名长期经销商和

五大客户收入及占总收入比例

(单位:百万元)

数据来源:招股书,格隆汇整理

2. 医改政策风险,或将压缩利润水平

医改政策已经进入深水区,药品降价进入医保,集采已经常态化。近日,第二次集采已经开始落地,根据此前公布的拟采购与中标价格来看,与联盟地区2018年最低采购价相比,拟中选价平均降幅53%,最高降幅达到93%。

虽然医疗器械与标准化的药品不同,许多产品都属于非标,政策执行起来相对困难,但不可否认的的是,包括此次疫情影响带来对于公共卫生的关注度有所提升,未来政策导向将会对于医疗器械带来更大的影响。一方面,高端的医疗器械产品将会受到国产替代的政策红利,市场份额有所提升,另一方面,医疗器械的高毛利现象,未来也将会像药品降价一样,逐步进行调整,会对于相关公司带来收入与利润上的打击。

从行业走势上来看,2018年的第一次“4+7”的出台,使得无论是A股还是港股市场,医药板块整体走势低迷,直到2019年才逐步进行估值修复,伴随着2020年疫情爆发,相关抗“疫”物资产品的走势爆发,带来新一轮的上涨行情。类比到医疗器械行业,倘若医改政策盯上医疗器械,势必也会带来估值杀的戏码。

4

结 语

庞大的医疗器械市场规模能够催生企业的快熟成长,短期来看,康基医疗具有优秀的基本面,毛利率高,收入增速快,产品管线丰富。

然而长期来看,每一个优势下都潜伏着风险,高毛利率的面具之下,是产品收入结构单一以及潜在的激烈竞争。收入高增长的背后是过于依赖头部经销商。巨大的政策风险也让投资者不得不谨慎行事。

未来,康基医疗是继续乘风破浪节节攀升,还是出现一道惊雷一落千丈?

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

入群后即有机会获得

最新资讯/课程/报告/评级/资料等干货分享

扫描下方二维码,

加客服微信,即可入群学习