下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:买入

目标价:6.90港元

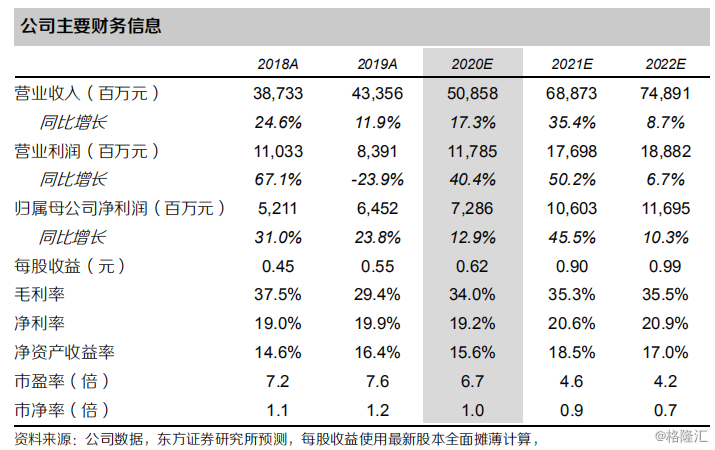

业绩同比增长23.8%,略低于市场预期。2019年公司实现营业收入433.6亿元,同比增长11.9%,实现归属于母公司净利润64.5亿元,同比增长23.8%,业绩增速有所放缓。实现归母净利率14.9%,同比上升1.4个百分点。归母净利润增速较高的主要原因是处置子公司带来的其他收益以及少数股东权益占比下降。

销售维持较快增长,投资质在量先。2019年公司房地产合同销售额为1608亿元,同比增长25.6%,继续较快增长,规模进军TOP20。2019年,公司以“聚焦深耕、质在量先”为投资准则,成功进入9座新城市、新获取60个项目,总计1444.2万平米,对应投资额1123.8亿元,投资强度与去年持平,近半数项目底价获取,实现拿地量与质的双重提升。

经营活动现金流为正,杠杆率略有提升。2019年公司资产负债率由71.2%上升至73.4%,净资产负债率由85.2%上升至91.8%。在手现金及现金等价物余额171.9亿元,同比下降19.4%。2019年末公司有息负债总额960.4亿,其中短期负债占比27.8%。短期负债覆盖比下降至0.6倍。

持有物业稳定运营,多元化业务持续推进。2019年公司实现持有物业收入34.1亿元(包括物业租赁和酒店经营),同比下降2.5%,主要由于受宏观经济影响,公司旗下酒店入住率和平均可出租客房收入出现不同程度的下滑3.9%。商业写字楼板块租金收入14.4亿元,同比下降0.4%。公司多元化业务持续推进,其他相关业务的收入同比提升48.0%,占营收比重超过5%。

财务预测与投资建议:维持买入评级,目标价调整至6.90港元(原目标价6.93港元)。根据公司年报数据我们调整公司2020-2022年EPS的预测至0.62/0.90/0.99元(原预测为2020-2021年0.71/0.90元)。可比公司2020年估值为8.7X。考虑公司城市运营模式和融资优势,我们维持20%的估值溢价,对应2020年估值为10X,对应目标价6.90港元。(汇率:1港元=0.9128人民币)

风险提示:销售大幅低于预期。宏观经济影响持有物业租金水平。利率上升超预期。