下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:12港币

公司自创并运营5个中餐品牌,已成为国内代表性的中餐品牌管理及运营者。太二品牌的优质模式和强大的标准化中餐品牌管理及运营能力是公司保持快速增长的核心基础,建议积极把握太二黄金发展期下快速成长蕴含的投资机会。

▍领先的中餐品牌管理及经营者,华南起步全国发力。公司起步于海口一家个体面馆,后拓展至广州并抓住中国购物中心发展的机遇迅速成长。当前旗下拥有九毛九西北菜、太二酸菜鱼等五个不同品类&就餐场景的餐饮品牌,其中太二处于黄金发展期,为核心增长点。公司2019年营业收入26.87亿元/+42.0%,归母净利润1.64亿元/+136.1%,截至2019年12月31日在全国运营292间餐厅及管理44间加盟餐厅,覆盖中国16个省份的40个城市及四个直辖市。

▍标准化经营和品牌创新构建两大核心能力。中餐品类多市场大,标准化是餐饮企业扩大布局、实现连锁经营从而实现体量增长的重要前提。公司已经在食材储存&加工及餐厅服务等方面建立起成熟的标准及规范,并以此为支撑从2016年初的142家餐厅(自营)迅速扩展至2019年底292家(自营)。此外从2015年起,公司由九毛九单一品牌迈向多品牌尝试,先后尝试过七个不同类型的品牌。我们认为,持续打造新品牌以及承担试错风险的能力是中餐运营及管理企业的必备要素,公司餐饮品牌运营和管理能力行业领先。

▍太二是未来增长核心驱动,长期仍需看产品创新。公司五大品牌分处三个成长阶段,形成较为合理的梯队。其中九毛九西北菜步入成熟期,能够为公司保持经营稳定提供支持;太二品牌自2015年推出以来受益于酸菜鱼行业的爆发以及特色经营下高达4.9的翻座率,回收期仅7个月,为公司整体成长注入动力。公司未来2-3年开店大部分围绕太二品牌,围绕购物中心展店的基础战略为其顺利展店以及控制质量保持经营效率奠定了成功基础,预计太二将成为公司未来几年核心驱动力。我们认为,太二品牌在现有基础上的加速发展确定性高,公司阶段性高增长较为明确。

▍风险因素:新门店拓展不及预期,人工成本、原材料成本上升,竞争加剧。

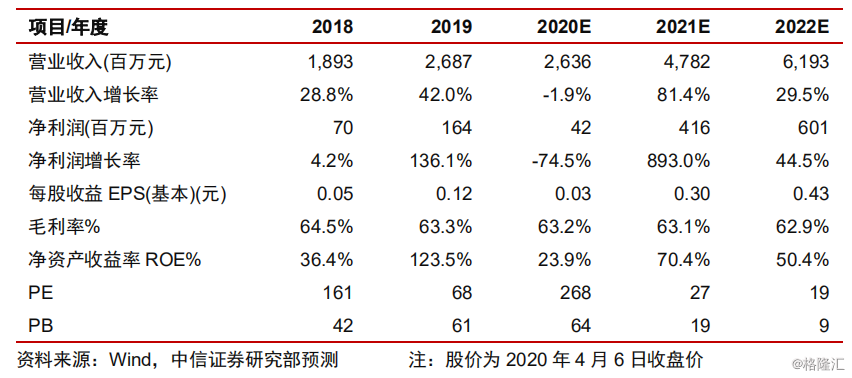

▍投资建议:太二品牌的优质模式和公司强大的标准化中餐品牌管理及运营能力是公司保持快速增长的核心基础,九毛九品牌的优化效果仍待观察,但保持基本盘稳定相对明确。考虑疫情影响,预计公司2020-22年营业收入26.36/47.82/61.93亿元,归母净利润0.42/4.16/6.01亿元、对应EPS为0.03/0.30/0.43元,当前价格对应2021-22年PE为27/19倍。基于太二品牌所处的高成长周期(2019-2022年CAGR54%),综合PE估值(2021年35倍)和DCF估值给予公司目标市值150亿元人民币、折合每股约12.00港币,给予“买入”评级。