下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,洽洽食品(002557.SZ)开盘后走势活跃,临近上午收盘时直线拉升涨停,下午开盘略有下滑后再度拉升至涨停。截至发稿,报收51.18元,成交额近4亿元,换手率1.6%,总市值约260亿元。

值得一提的是,这是洽洽食品上市以来最高价,该股年内已累涨约50.6%。

图片来源:富途

同时,今日食品加工板块全线走强。其中,洽洽食品,莲花健康和皇氏集团涨停,涪陵榨菜、盐津铺子、元祖股份,华统股份,日辰股份,绝味食品等跟涨,涨幅5%以上。

图片来源:同花顺

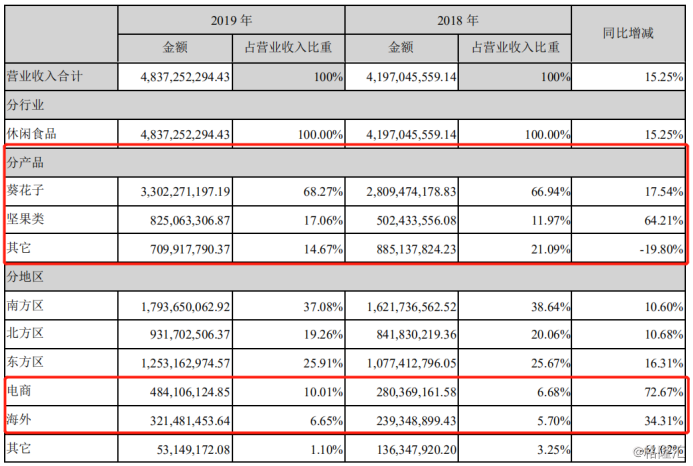

据日前洽洽食品发布的2019年年报显示,其上年营收48.37亿元,同比增长15.25%。这主要受益于公司在2019年以来聚集核心品类,更换新包装,新营销带动核心产品销售。其中,瓜子类收入约33亿元,占总收入的68%,坚果类收入近8亿元,占总收入17%。

数据来源:恰恰食品2019年年报

同时,该公司在海外和线上渠道均有很大增长。其中,海外整体收入3.21亿元,占总收入6.7%,同比增长34.3%,这主要得益于海外泰国工厂正式落成投产。

另外,电商营业收入4.84亿元,占总收入10%,同比增长72.7%,主要归因于线上探索多种带货模式,实现了线上线下的融合和新零售整合。

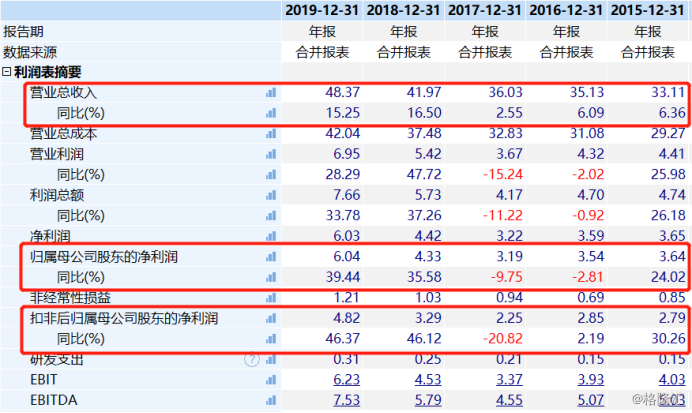

洽洽食品2019年的净利润6.04亿元,同比增长39.44%,扣非归母净利润4.82亿元,同比增长46.37%,毛利率33.3%,较上年增长2.1%。

数据来源:Wind

而该公司2019年净利润的高增长主要来自毛利率的提升,高毛利的蓝袋瓜子销售较好,销售占比提升;坚果放量、规模效应带动生产成本下降。其中,坚果毛利率由19%提升至26.5%。

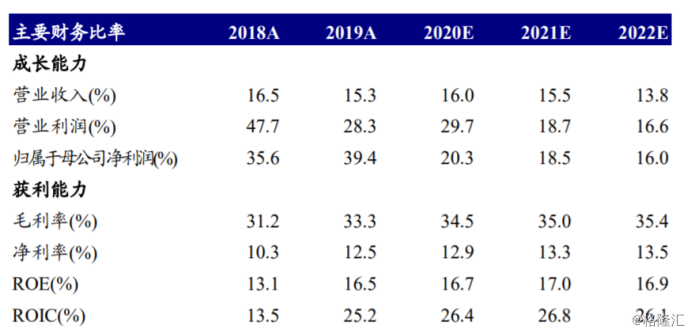

同时,洽洽食品2019年净资产收益率ROE较2018年提高了3.4个百分点,表明其红利持续释放,无论是收入还是盈利都在增速提高,经营表现良好。

数据来源:新时代证券

此外,2020年该公司将持续聚焦品类创新,进行渠道提升和新渠道同步拓展,不同渠道之间协同发展,预计核心品类放量趋势有望延续。

下面是知名券商在洽洽食品披露2019年年度报告后做出的评价:

天风证券认为,作为坚果炒货行业龙头,预计洽洽食品业绩将保持快速稳健增长。在该公司费用方面,预计广告促销费持续增长,且仍会保持投入,销售费用率将小幅提升,管理费用率略有下行,整体费用率保持稳定。

中信建投指出,受市场关注的是疫情对公司的影响,短期看,疫情对该公司一季度销售造成一定影响,主要影响体现在物流配送方面,但整体影响有限。另外,其新设滁州子公司加码坚果,将利于进一步扩大产能规模,带动产业升级和技术创新,公司未来增长可期。

同时,光大证券表示,就2019年全年来看,该公司主力产品均有亮眼的收入增速表现,其中传统红袋瓜子同比增长10%以上;蓝袋系列瓜子实现含税收入9亿,同比增长30%左右;黄袋每日坚果系列全年实现含税收入8.5亿左右,同比增长约70%,维持“买入”评级。