下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东兴证券

评级:推荐

中集车辆是全球半挂车龙头。非洲猪瘟、新冠疫情将推动国内畜肉、禽肉行业由活畜、活禽运输转变为冷鲜肉运输,冷藏车需求将会大幅增长。中集车辆在冷藏车等中高端挂车及专用车上装方面,相比国内竞争对手有明显优势,我们推测未来数年公司将明显跑赢物流行业。

2018年中集车辆全球共销售12.6万辆半挂车,市场份额为11.8%;国内销售4.8万辆,市场份额为15.4%。公司在国内的份额、产品价值及工厂组织管理均明显领先于身后的竞争对手。

近年非洲猪瘟的发酵将推动冷鲜肉运输替代活猪运输。活猪运输是导致非洲猪瘟扩散的重要原因之一。长期以来,国内活畜、活禽运输的比例明显高于冷鲜肉运输。猪瘟爆发以来,冷鲜肉运输的规模快速增长,2019年8月达到了2018年同期的10倍。冷鲜肉的平均运输半径也不断提升,冷链中长途运输的增速将快于短途配送。此外,近年进口冻肉的体量也快速增长。我们推测到2023年国内仅肉类运输就需要4.1万辆冷藏半挂车,需求约为2019年的2倍。不断增大的需求将促使市场和政策逐渐淘汰当前的非合规冷藏车。

中集车辆此前冷藏车业务以海外销售为主,已是美国冷藏半挂车龙头,且在国内有数个制造基地提供多数冷藏车模块。公司已经在国内扩充产能,以应对国内快速提升的冷藏车需求,2019年销量为四千余辆。

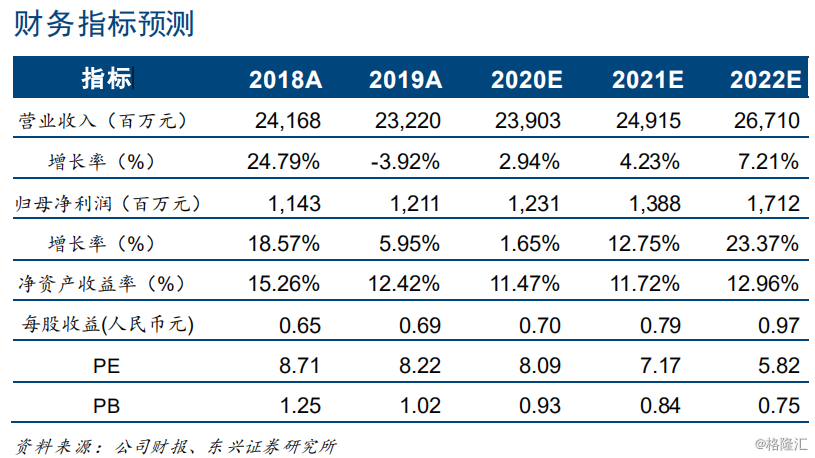

盈利预测及评级:预计公司2020/2021/2022年营业总收入分别达到239/249/267亿元(人民币,下同),同比增长2.9%/4.2%/7.2%。预计公司2020/2021/2022年归母净利润分别达到12.3/13.9/17.2亿元,EPS分别为0.7/0.79/0.97元。当前股价对应2020/2021/2022年8.1/7.2/5.8xPE,估值较低。我们给予公司2020年10xPE估值,首次覆盖,给予“推荐”评级。

风险提示:冷链需求低于预期;原材料价格大幅上涨;全球化发生根本逆转。