下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

伴随金融科技财报周宣告结束,趣店、信也科技(原拍拍贷)、乐信、宜人金科陆续公布2019年成绩单。其中,宜人金科在业绩发布后,伴随美股大盘反弹,以超30%的单日涨幅居前。业绩超出分析师预期。

(行情来源:富途牛牛)

2019年,是行业初露曙光之年,也是宜人金科战略重塑的关键之年。重组后的宜人金科,涵盖信贷科技和财富管理科技两大业务板块。宜人金科自去年初宣布重组以来,经营稳中向好,Q3成效初显,Q4业绩迎来回暖。

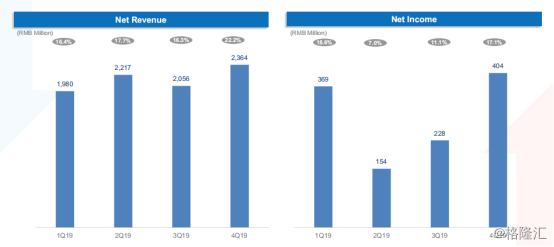

一、Q4营收同比增速转正,净利润环比改善

财报显示,2019年Q4宜人金科实现营收23.64亿元,同比增长2.6%,增速转正,环比增长15%;同期净利润为4.04亿元,环比增长77%。2019年全年实现总营收86.17亿美元,净利润11.56亿美元。

二、信贷科技业务多元化,非网贷资产增长强劲

1)信贷科技业务:多元化布局提速,资金来源望进一步扩大

财报显示,2019年Q4,宜人金科促成借款总额79.98亿元,累计借款人数逐步增至469.5万人。

公司表示,信贷业务方面,网贷业务严格按照监管要求推进。除此之外,面向个人的短期循环类产品、抵押类、租赁类等业务,面向中小微企业主的供应链金融业务早已布局。多元化经营趋势显著。

2019年,宜人金科在汽车金融领域的布局开始提速。公司表示,基于宜信14年的业务布局,公司已在全国近300多个城市拥有强大的

服务网络,并藉此来把握汽车金融业务发展机会,同时对机构资金的持续拓展及资产风险表现充满信心。

据了解,宜信普惠面向个人及中小企业,平台产品及服务包括个人信用债务、财产抵押借款、车辆融资租赁,针对企业的包括供应链金融、企业信用贷款。宜信普惠近期还开展了小贷业务和二手车贷业务,跟小米等互联网公司合作,通过流量进行获客。

从资金来源来看,宜人金科强调与持牌机构的合作。据悉,公司先后与70余家包括商业银行、保险公司等机构达成技术、资金、资产等方面的合作。公司表示,截止2019年底,宜人金科获得持牌金融机构的信贷额度高达40亿元,预计2020全年机构资金占比将明显上升。

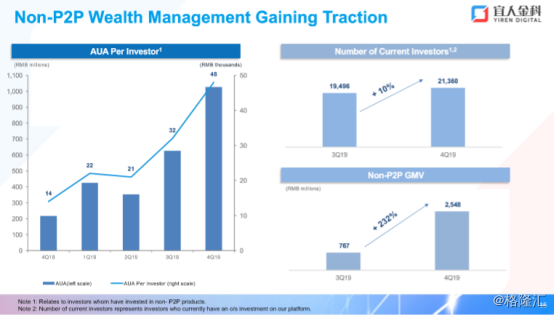

2)财富管理科技业务:非网贷产品总销量环比增长232%

财报显示,截至到2019年期末,宜人金科管辖资产总额(AUA)达353亿元,累计投资人数超过221万人,人均管辖资产额超过14万。

值得注意的是,非网贷资产展示出强劲的增长势头。截止2019年Q4,非网贷管辖资产总额环比增长64%至10.3亿元,实现连续两个季度增长;非网贷产品总销量(GMV)环比增长232.2%至25.5亿元。

同时,宜人金科的非网贷投资者基础也在逐步扩大。截止2019年12月31日,非网贷在投投资者数为2.14万,环比增长10%。公司表示,银行精选、基金以及基金组合产品普遍受到客户的青睐。此外,越来越多的投资人在宜人财富平台做多元均衡的资产配置,2019年12月在平台上投资超过一种资产类型的投资者占比达到14%,较9月上升了62%。

此外,公司的现金状况显著提升,是四季度财报的一笔亮点。该公司收购宜信普惠的剩余对价清零,同时加大了对相关投资项目的资金回流管理,现金流大幅度提升,截止2019年末,现金及等价物32亿元,可用现金达36亿元。现金充裕,雄厚的资金实力可见一斑。

结语

总体而言,在2019年行业压力加大背景下,宜人金科通过积极推进战略重组,在不断提高合规适应性的基础上,实现总体平稳发展。因为总体表现超预分析师预期,股价大涨就是有力印证。同时,宜人金科推进业务多元化战略,有望为其打开新的增长空间,带动业绩持续增长。

宜人金科董事会主席兼CEO唐宁表示,“为了更好的服务高成长性人群,信贷科技方面推出了包含短期小额贷款、车贷等的各种产品服务。”财富管理科技方面,预计非网贷产品和服务的增速将持续以强劲的势头实现显着增长。”

此外,据公司表示,宜人金科在2019年第四季度,已成功拿到香港股票经纪业务牌照,并于2019年12月正式上线股票交易APP。公司计划于今年二季度将推出股票交易和咨询服务。