下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:买入

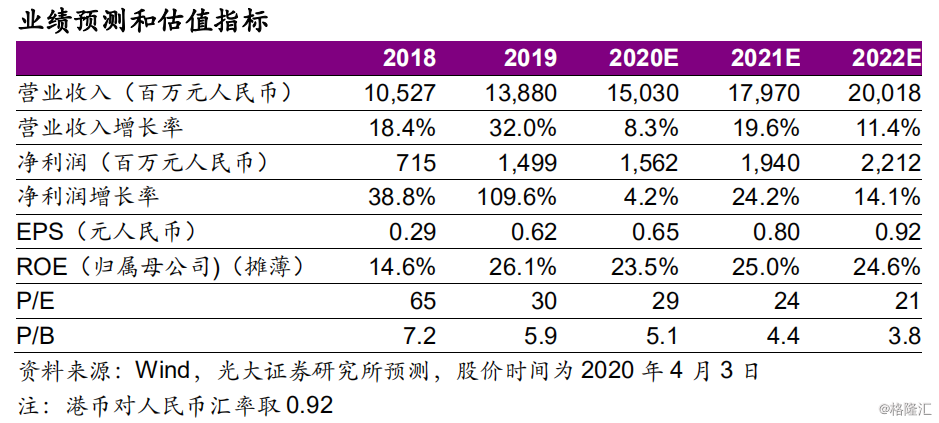

◆2019年收入增32%、净利增110%,盈利能力提升。公司2019年收入同增32.0%至138.70亿元人民币,公司将中国元素融入产品,重塑品牌形象,带动整体收入保持较快增长;2019年公司归母净利同增196.0%至14.99亿元人民币,EPS为0.65元。公司净利增速显着高于收入主要由于毛利率提升、公司合理控制广告推广开支带动销售费用率下降3.2PCT、政府补助及理财产品利息收入增加、子公司土地处置带来一次性收益2.70亿元。

◆经销、电商渠道收入增速较高,公司门店数量扩张、同店增长。分渠道来看:2019年公司国内批发、直营、电商收入分别同增39.8%、15.5%、40.6%至68.71亿元、36.23亿元、31.23亿元,国际市场收入同增4.38%至2.64亿元。其中:1)由于公司品牌影响力提升,2019年零售终端流水同增30%以上,经销商订货积极性提升,且部分直营渠道转给经销商,公司经销收入增速相对较高;2)2019年公司部分直营渠道转移给经销商,同店增长带动直营收入同增15%;3)公司电商渠道保持快速发展,2019年收入同增约40%。分外延内生看:2019年底公司共有门店7550家,较年初外延增5.8%。其中成人装经销店较年初增6.6%至5157家、直营店降14.2%至1292家,童装李宁YOUNG同增38.8%至1101家。公司主品牌部分直营门店转让给经销商、门店数量同比减少,经销门店增长较多,童装门店快速扩张。单店收入方面,公司注重提升门店商品运营效率、推进高效大店策略、升级门店形象,2019年公司同店销售实现10%-20%高段增长。分产品来看,2019年公司鞋类、服装、器材及配件收入分别同增32.3%、33.7%、13.5%至60.85亿元、71.10亿元、6.74亿元,公司鞋服产品收入均保持较快增长。

◆毛利率增,经销开支收入占比下降,存货周转加快。毛利率:2019年毛利率同增1.0PCT至49.1%,主要受益于品牌认同度提升、公司对经销商发货折扣有所提高,以及自营渠道新品销售折扣改善。费用率:2019年公司经销、行政、财务费用占收入比重为32.0%、6.98%、0.35%,同增-3.2PCT、0.5PCT、0.3PCT,其中公司合理控制广告及市场推广开支、日常费用等项目,经销开支占收入比重同比下滑;公司增加聘请供应链管理人员、加大产品研发设计投入、业务咨询费上升以及渠道架构重组计提商誉减值3639.4万元,导致行政开支占收入比重有所提升;公司对租赁负债计提利息费用导致财务费用同比增加。

其他财务指标:1)2019年底公司存货为14.07亿元,较年初增13.51%,其中产成品同增12.3%,主要由于业务规模扩张、备货增加。2019年存货周转天数为67.5天、同降9.7天,公司优化商品运营模式,加强供应链管理,带动存货周转速度有所提升。2)2019年底公司应收账款为6.87亿元,较年初降26.08%,2019年应收账款周转天数21.0天、同降14.4天,主要由于公司加强经销商信用管理、周转效率提升。3)2019年公司其他收入及其他收益同增46.8%至1.39亿元,主要由于政府补助同增86.2%至0.64亿元。4)2019年公司经营现金流净额为35.03亿元,同增109.5%,主要由于公司盈利能力回升、加强经营现金流管理。

◆公司持续强化产品、营销、供应链优势。产品方面,公司专业产品注重新材料、新科技探索,在跑步、篮球、训练、羽毛球等核心品类持续提升科技含量,提高品牌竞争力。2019年公司推出“李宁?”竞速跑鞋、“驭帅XIII”篮球鞋等爆款新品,得到更多专业运动爱好者认可。此外公司运动时尚产品丰富产品形象及潮流文化属性,与中国传统文化进一步融合,强化国潮产品差异化定位和品牌影响力。营销方面,公司继续布局多元化营销资源,获得更多主流消费者认同。1)公司继续签约NBA球星、国际羽毛球明星,赞助杭州马拉松,提升品牌专业形象。2)跨界方面,公司继续与“迪士尼”、“X-girl”等IP方推出合作产品,获得更多年轻消费者追捧。3)公司继续加强与艺人、综艺节目等合作,与微博、微信、抖音、小红书等社交媒体KOL合作带动品牌热度,扩大目标消费人群。供应链方面,公司继续优化商品运营管理效率。2019年公司初步建立基于单品单店的商品销售计划管理体系,强化物流系统对渠道支持,实现门店滚动铺货,确保供应链快速反应,降低库存风险。公司所有仓库已具备B2B和B2C作业能力,应对线上线下假日峰值需求,优化消费者体验。

◆疫情影响20H1收入,公司加强开源节流、库存控制。不考虑疫情影响,公司2020年收入增长目标为中双位数到高双位数,净利率目标为10%-10.5%。2020年1月公司终端零售保持较快增速,2月受肺炎疫情影响公司关店、收入下滑幅度较大,3月中下旬流水下滑幅度收窄至25%以内。公司预计2020年5月流水可恢复到预期值的9成,2020H1收入同比持平或低单位数下滑。为应对疫情影响,公司在开源节流、库存控制两个方面进行布局:1)公司强化线上渠道销售,通过员工微信等线上渠道触达消费者,随时跟踪线下流量恢复情况,最大化门店销售收入,并控制营销、差旅等费用;2)公司控制库存规模,给予经销商更多财务、退货等支持清理库存,通过供应链快速反应降低疫情影响。

◆疫情存短期影响,长期看好公司未来成长空间,上调至“买入”。2019年12月公司举办2020年第三季度订货会,李宁主品牌订货金额同比实现10%-20%中段增长,考虑疫情影响预计实际发货金额同比增速有所下滑。我们认为:1)受疫情影响,预计2020H1公司收入同比略有下滑,20H2预计疫情结束、收入增速回升。公司持续强化国潮领军品牌形象,强化产品研发、设计、形象优势,带动同店保持增长。2020年后公司线下经销门店有望保持扩张,直营门店数量企稳回升。预计2020年公司收入同比仍保持增长、但受疫情影响增速较低,2021年收入增速有望回升。2)受疫情影响,2020年公司毛利率将同比下滑,公司加强费用管控,目标净利率为10%-10.5%(2019年为10.8%),预计净利增速低于收入,2021年盈利能力有所恢复、净利增速将有回升。受疫情影响,我们下调2020-21年公司EPS预测为0.65/0.80元(前值为0.67/0.82元),预测2022年EPS为0.92元。目前股价对应2020/21年29/24倍PE。短期疫情影响公司业绩增长,公司股价有所调整,未来疫情结束后居民户外运动消费有望反弹、运动鞋服行业中小企业将加速退出市场、消费者对本土服装品牌认可度有望提升,公司作为运动鞋服行业优质龙头仍有成长空间。公司以国内市场为主,目前国内疫情基本得到控制,对公司收入影响减弱,股价调整后估值较为合理,未来公司业绩有望迎来边际改善,上调至“买入”评级。

◆风险提示:渠道库存恶化;肺炎疫情影响超预期;电商渠道增速放缓等。