下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:买入

目标价:1.91港元

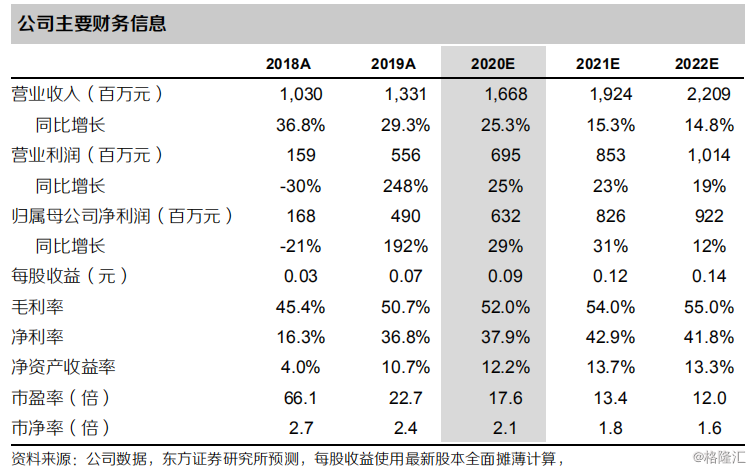

学生规模持续提升,收入增长强劲。19/20学年入读学生总数达到140125人,较18/19学生人次增长63%。剔除新并入学校招生人次,原有管理学校人数达到104151人,同比增长21%,高于18/19增速7.4%,品牌效应逐步显现。新旧学校平均入读人次为108100人(yoy+33.7%)增长强劲。新并入学校确认收入较少,由于计算口径的原因导致平均学费小幅下降,19财年平均学费为11059元,同比下降4.8%。综合学费和人次影响,学费及住宿费收入达到11.96亿元(yoy+27.2%),收入增长强劲。

产能提升拉升毛利,费用率回归常态。产能利用率从80%提升到82%,一方面得益于原有校区的内生增长,毛利率从45.4%提升至51%;另一方面新并购企业保持良好的经营态势,毛利率在46.4%,带动公司整体调整毛利率大幅提升5.3%至50.7%。在费用方面,销售费用率小幅提升1.4%至3.4%,前期上市开支和股权支付减少,管理费用恢复常态,下降13%至12.9%,在成本费用的优异表现下,息税前利润率为54.6%(yoy+19.5%),EBITDA率为67.7%(yoy+18.5%),盈利能力显着提升,带动公司调整纯利润达到5.01亿元(yoy+57%),超前期业绩指引。

外延并购能力强,布局海外市场。2019年公司进行了4所国内并购、1所海外院校的并购,收购对价超过20亿,但商誉仅增加1.14亿。其中鹤壁汽车学院、苏州托普、银川能源学校已经完成并表,贵州科技大学仍以权益法计量,同时2月28日宣布收购马来西亚英迪大学,该校现有超过16500名学生,每名学生每年学费达30000元,后期并表将显着增厚公司利润。

财务预测与投资建议:公司内生增长强劲,新院校并表后,我们上调学生人次规模,在新的财报口径下20-22年,预测EPS为0.09/0.12/0.14元(原预测20/21年为0.08/0.08元),可比公司20年可比PE16.5x,考虑英迪并表给予10%溢价,给予公司18.2x,对应人民币1.72元,对应目标价1.91港元。维持“买入”评级。

风险提示:招生进程不及预期、并表进程不及预期