下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

评级:强推

目标价:60.00港元

事件:2020年4月6日,融创中国公布,2020年3月公司实现合同销售金额309.2亿元,同比下降17.9%;实现合同销售面积228.7万平,同比下降12.6%。合同销售均价13,530元/平,同比下降6.0%。

3月销售309.2亿、同比-18%,同比降幅收窄、充裕货值助力销售弹性。3月销售金额309.2亿元,环比+153.2%、同比-17.9%;销售面积228.7万平,环比+157.3%、同比-12.6%,公司销售环比大幅提升,同比降幅收窄,仍受肺炎疫情影响;销售均价13,520元/平,环比-1.6%、同比-6.0%。1-3月,公司累计销售金额617.6亿元,同比-22.7%,较前值+4.3pct,累计销售金额克而瑞排名位居行业第五,考虑到公司销售高峰期在下半年,后续排名有望提升;累计销售面积453.4万平,同比-16.4%,较前值+3.6pct;累计销售均价13,620元/平,同比-7.5%。本次疫情对于一二线城市的影响预计相对较小,购房需求更多是延后,而非消失,考虑到公司布局聚焦于一二线城市及环一线热点城市,可售货值充裕,并且近期收购环球世纪及时代环球优质资产包,增加2020年可售货值弹性,预计2020年销售有望维持较高增速。

土储充足,一二线占比82%,土储/销售均价比28%,20年可售8,200亿。拿地方面,19年至今公司新增货值达1.34万亿元,可覆盖19年销售额2.4倍,其中一线、二线、三四线城市分别占比13%、65%、22%;拿地方式上,收并购、公开市场、旧改及产业合作分别占比50%、27%、23%。截至19年3月末,公司总土储面积达2.39亿平米,对应总货值约3.07亿平米,权益土储面积达1.53亿平,其中一二线城市货值占比82%,平均土地成本约4,306元/平,占比19年销售均价27.9%,预计2020年可售货值有望达8,200亿元,充足且高质量的土地储备有望助力公司未来的销售表现和长期的稳健发展。

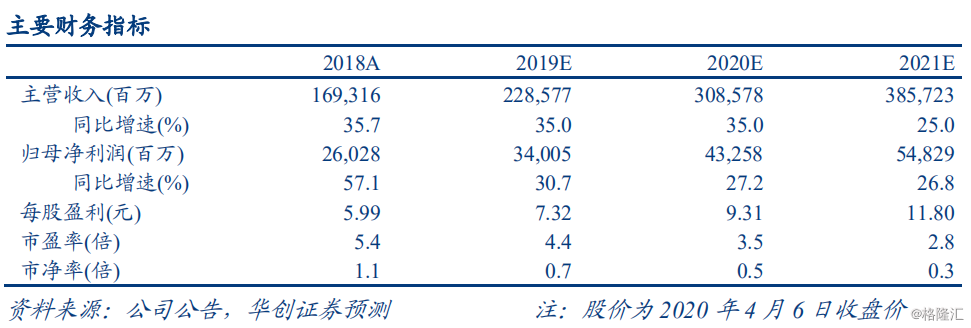

投资建议:销售逐步回升,可售充裕助力销售弹性,重申“强推”评级。融创中国坚持深耕一二线,以逆周期扩张策略,成功在15-17年逆势加杠杆扩张,并借以并购扩张的标签优势,打造了厚实优质土储以及低廉土地成本的强大优势,利于实现快周转及高毛利率,预示后续销售和业绩“量质提升”,同时随业绩集中释放,净负债率望显着下降、带动融资成本下行,形成锦上添花。此外,公司作为行业龙头之一也有望充分受益“融资、拿地、销售”集中度三重跳增。我们维持公司2020-22年每股收益预测7.32、9.31、11.80元,目前对应20/21年PE仅4.4/3.5倍,我们继续看好公司销售和业绩的持续双双高增,维持目标价60.00港元,重申“强推”评级。

风险提示:新冠肺炎疫情影响超预期、房地产调控政策超预期收紧