下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:孙忠

来源: 上海证券报

重大信号!被誉为资金价格中枢的十年期国债收益率,今日创出18年来新低,继2002年后再次跌破2.5%大关。

受此影响,今日国债期货尾盘再度大涨,五年和两年期两大合约轻松站上历史新高。

业内人士分析称,对于政策宽松的预期是造成此次债券牛市的核心逻辑。

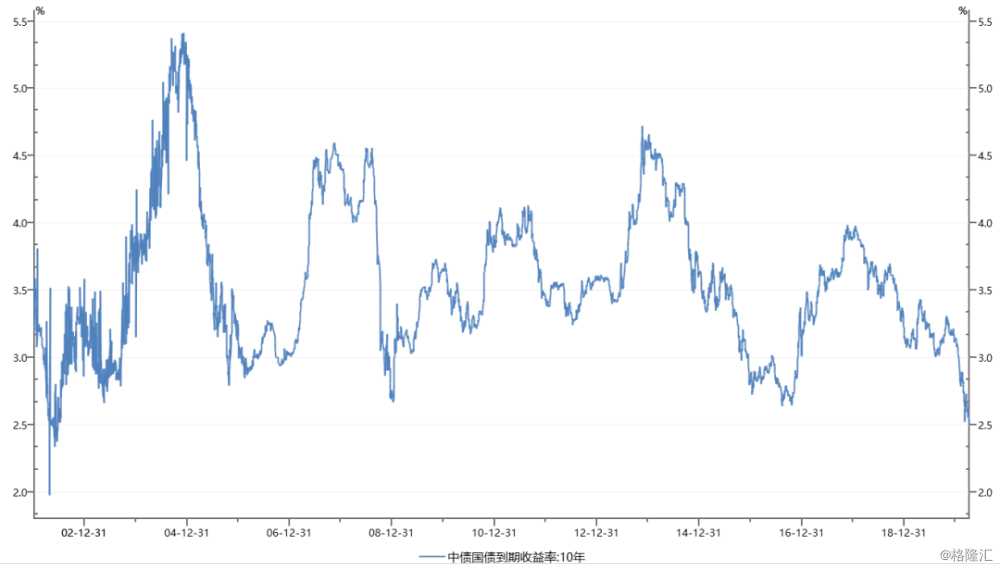

十年期国债收益率18年新低

十年期国债收益率一直被认为是中长期资金的定价中枢。

今年年初,十年期国债收益率维持在3%附近,但是在此后,随着央行降准与调低公开市场操作利率水平,十年期国债收益率急转直下,此后又轻松突破被誉为“铁底”的2016年低点2.6%。

今日又再度跌穿2.5%关口。十年期国债活跃券190015收益率已经跌至2.4675%,今日中债十年期国债收益率为2.4824%。

“这既是对上周五央行定向降准并下调超额存款准备金利率的政策操作的反应,也是对未来货币政策将进一步宽松预期的体现。”交行金融研究中心首席分析师唐建伟向记者表示。

上周五央行再度宣布定向降准,同时下调了超额准备金利率。

作为“利率走廊”下限,超额准备金利率上次从0.99%下调至0.72%还是在2008年次贷危机期间。本周,超额准备金利率又从0.72%大幅下调至0.35%,既有促进商业银行提升资金使用效率的导向性,又有逐渐压低“利率走廊”轨道,引导货币市场资金价格走低的内涵。

一家金融机构人士表示,此次调低“利率走廊”下限至活期存款利率水平,未来空间并不大。但是传递出了“利率走廊”向下打开空间的信号。

受此影响,国债期货本周联袂大涨,纷纷创出历史新高!两年期品种在周二牢牢封住了涨停。

神秘的尾盘暴涨

今日,冲高回落的国债期货尾盘再度大涨,两年、五年和十年期品种均至历史收盘新高。

新湖期货研究所宏观、金融组负责人李明玉表示,期债三大品种尾盘表现,可能是午后受到了进一步宽松预期的影响。

首先,传闻今日多家银行下调了机构活期存款结算利率,这也被市场认为是进一步降成本的信号。

其次,同业存单市场利率持续走低。在一级市场,不少股份行同业存单询量较周二下行10个基点。

同时,市场认为近期通胀数据趋缓,重新“点燃”了降低存款利率的预期。

一家城商行金融市场部负责人向记者表示,业内近期降低存款利率的呼声很高。主要原因是,商业银行的融资成本偏高,大部分银行的存款成本在2019年水平之上,因此不降存款成本,银行放贷的利率很难降下来。

在多重因素共振情形下,国债期货尾盘集体拉升,三大合约皆创出收盘历史新高。

“目前市场预期,全球经济短期难以V型反转,外需将进一步影响二季度经济数据。因此,进一步进行放松流动性,市场预期较强。”一位券商人士向记者表示。

唐建伟认为,预计货币政策仍将继续偏松调节。预计本月1年期MLF操作利率大概率下调10至20基点,降息时点可能就在4月17日2000亿MLF到期之时,进而引导4月20日LPR报价利率同等幅度的下降。

牛陡!牛陡!牛陡!

方正证券固收首席分析师齐晟表示,在银行负债成本走弱的预期下,在需求侧尚未恢复之际,有利于债市的走强。目前是典型的债券“牛陡”格局。

“牛陡”是债券收益率曲线整体下移过程中的陡峭化现象,这一格局下,往往中短期品种表现好于长端利率。

李明玉表示,本周2年以及5年品种明显强于10年期品种,主要与上周五超预期下调超额存款准备金利率有关。2020年以来,银行体系流动性充裕,银行间隔夜回购利率持续走低,一度走低至0.8%附近,距离调整前0.72%的超额存款准备金利率仅一步之遥。此前,0.72%的下限已经限制了回购利率继续下行空间。

本次超额存款准备金利率下调至0.35%,意味着货币市场利率下限再度打开,并将首先利好中短期债券收益率的继续下行。短期债市收益率曲线将继续呈现“牛陡”趋势,后期随着短期货币市场利率回落至0.5%附近,叠加经济基本面有下行压力,超储率下调的利好将继续向中长端传导,收益率曲线将从“牛陡”向“牛平”转变。