下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新冠肺炎疫情和防控措施对多个行业带来巨大冲击,很多企业和个体工商户遭受巨额损失,餐饮、旅游、交通出行、酒店住宿等行业的企业甚至面临颗粒无收的灭顶之灾。

随着全国各地的疫情得到基本控制,复工复产和振兴经济发展就成为各级政府的政策着力点。

与此同时,随着疫情在全球各国快速蔓延,外贸出口面临重重挑战,迫使很多企业不得不出口转内销。

在经济运行受到疫情等危机冲击时,政府通过发挥积极有为的财政政策来激活实体经济,特别是通过刺激消费来拉动供给和带动就业。

一般来说,政府刺激消费不外乎四种路径,这包括政府固定资产投资、政府为企业提供补贴、政府发现金、政府发消费券。

政府拉动消费可以从供给侧与需求侧两个方面入手,其中政府固定资产投资、政府为企业提供补贴属于从供给侧入手,而发现金和消费券则属于从需求侧入手。

未来消费券或由地方政府推动,总规模或相对有限,是刺激消费的补充手段。

中性假设下预计未来全国消费券规模349 亿元,撬动乘数1.8 倍,带动新增消费 629亿元。

与社零总规模相比微乎其微,但对本地企业与困难群体纾困有重要意义。

消费券或是刺激消费的补充手段,或主要由地方推动

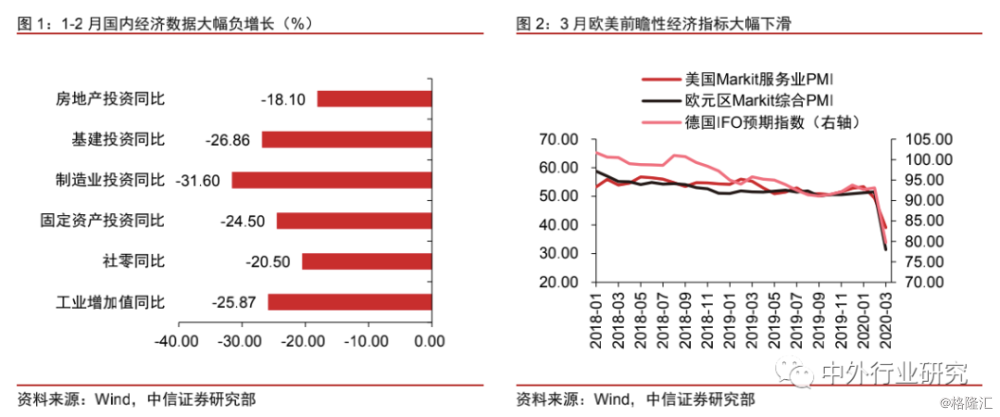

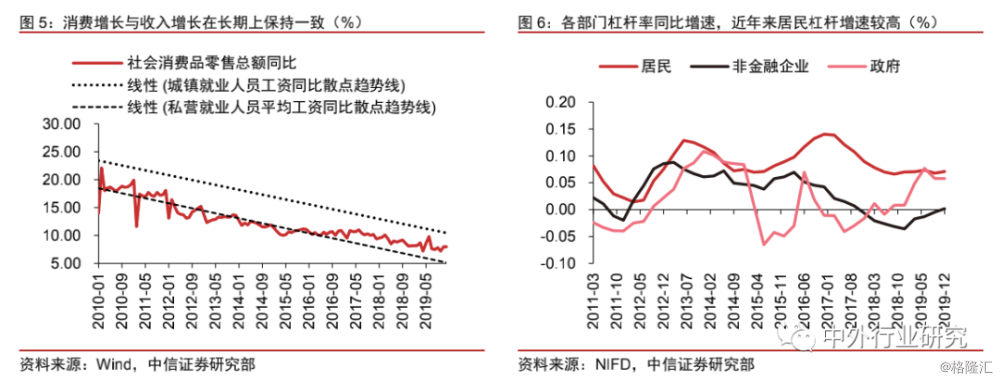

从疫情冲击到外需冲击,经济托底与企业纾困亟需消费发力

当前经济增长面临内外部双重压力。一季度压力几成定局,而海外疫情恶化或使经济在二季度继续承压。

中信证券分析师预计海外疫情将至少持续到二季度,届时外需下滑与全球产业链受阻,或对中国经济造成持续冲击。

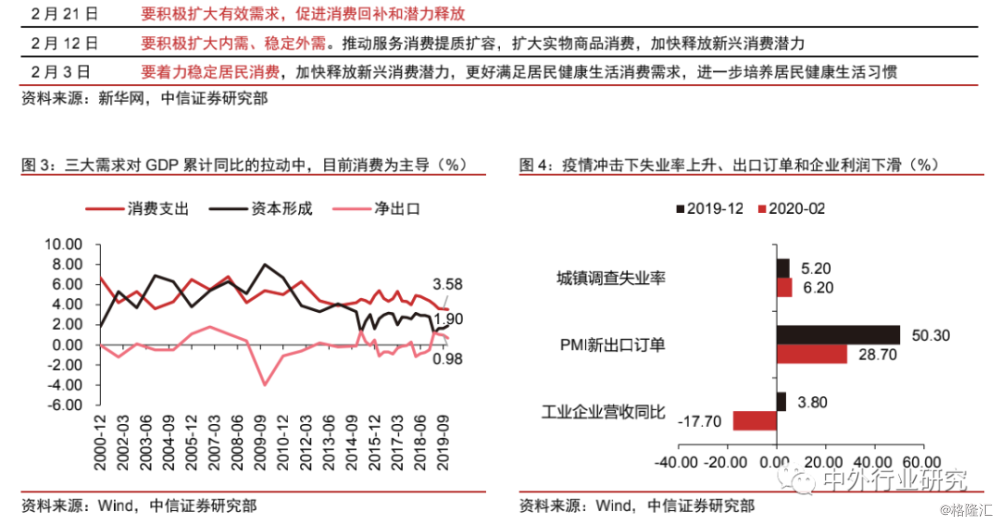

在上述背景下,或需要加大消费刺激政策的力度,起到托底经济、纾困企业、稳定就业、减轻出口压力的作用。近期高层会议对扩大消费的政策表述更加积极和具体。

消费券或是刺激消费的良好补充手段,国内外已有诸多实践

近年来消费增速持续下滑,或主要受收入增速下降和居民杠杆上升影响,短期内或难有根本改善。

以下三类常见的提振消费手段作用偏长期,或难以起到短期内迅速促进消费回补的作用:

(1)增加工资性收入和财产性收入。

(2)对个人的减税降费,易受预期压制,在经济承压之下支出乘数有限。

(3)消费信贷受制于居民部门杠杆近些年的快速提升,释放空间有限。

与上述方式相比,发放消费券的效果较为迅速和直接:

(1)由于消费券通常限定使用期限,且无法提现,故作用最为迅速。

(2)消费券形式灵活,可对受冲击严重的行业提供定向支持,如零售、餐饮和娱乐等。

(3)消费券与减税降费的支出乘数不同。

(4)我国电子支付发达,普及率高,进一步提高了消费券发放的可操作性。

中信证券分析师梳理了国内外的消费券发放经验。

如成都2008 年和杭州2009 年曾发放消费券,取得过良好效果。

中国台湾、日本、美国等也有相关实践。尽管消费券政策存在挤出效应等争议,但从历史经验来看,对消费的拉动作用或是主要方面。

预计消费券或由地方政府推动,规模或相对有限,故仅为补充手段

中央层面的鼓励消费政策或侧重于供给侧。而消费券属于需求侧的鼓励消费政策,中信证券分析师预计未来或由地方政府推动。

中信证券分析师预计未来需求侧的消费券政策,仍将维持目前由地方政府推动的格局,由中央直接发放的可能性较小。

在发放方式上,全民发放的可行性有限,各地方或可因地制宜。

但受制于地方财力,消费券总规模或相对有限,预计只是刺激消费的补充手段。

当前各地实践有待深化,两维度可推测未来力度

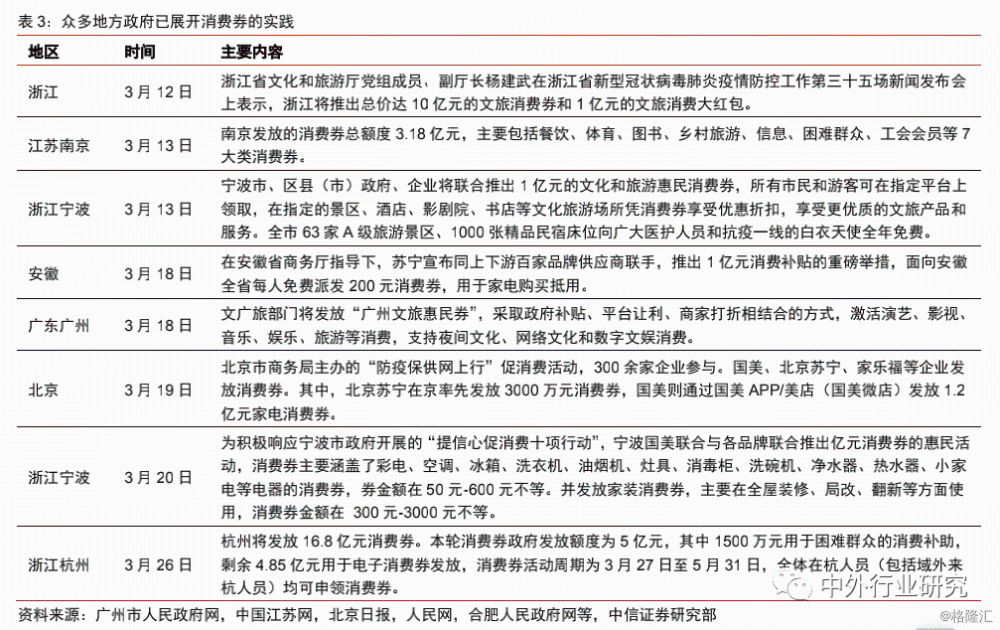

当前地方已展开诸多实践,但力度有待深化

目前的消费券政策均由地方政府推动,总体上力度有限,或仍有进一步深化的空间。

总体而言,当前由地方推动的消费券政策或仍有进一步深化的空间。

基于地方财政平衡性与消费重要性可推测潜在发放规模

可基于地方财政平衡性与消费重要性两个指标,依据可能的消费刺激强度对地区分类。

地方财政实力越强,消费对地方经济的作用越大,则未来的消费刺激力度或更强。而对于湖北地区则应进一步加大力度。

消费券效果或主要体现为本地企业与困难群体纾困

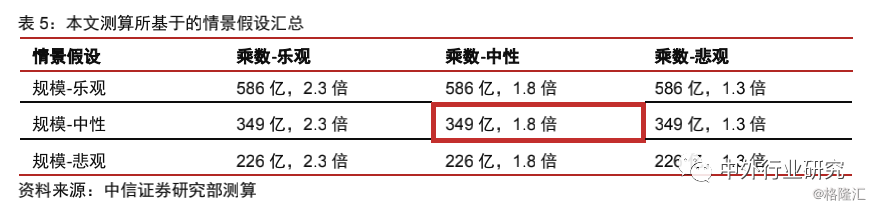

中性情景测算,预计消费券规模约349 亿,撬动乘数约1.8 倍

测算消费券对消费的拉动作用,需要发行规模和撬动乘数两个关键参数。对于发行规模,可基于上文中的地区分类结果进行估计。

中性情景下,预计潜在的消费券总规模约为349 亿元,而乐观和悲观情景分别约为 586 亿元和 226 亿元。

对于撬动乘数,中信证券分析师基于发放消费券后能带来的净新增消费规模测算。

由减免型的消费券带来的总消费规模,并不能用于衡量消费券的刺激效果。

此前钱江晚报测算本次杭州消费券拉动效果达15 倍,并不是净新增消费,与本文定义不同。

天眼查数据显示,钱江晚报有限公司正式更名为钱江报系有限公司,全面负责钱江报系旗下媒体(《钱江晚报》、《今日早报》、《钱江视屏》、《星期8》)的广告、发行等经营工作,并积极打造钱江视屏新闻网,形成跨媒体的整合营销,有效提高系统竞争力,充分满足广告主的多样、全面的传播需求。

中信证券分析师基于日本官方的调研数据与“双十一”的销售情况,作为撬动乘数的下限和上限。

中性情景下,撬动乘数为 1.8,而乐观和悲观情景分别约为 2.3 和 1.3。对于湖北地区不做特殊调整。

对社零总规模的拉动有限,消费券效果或体现为本地企业与困难群体纾困

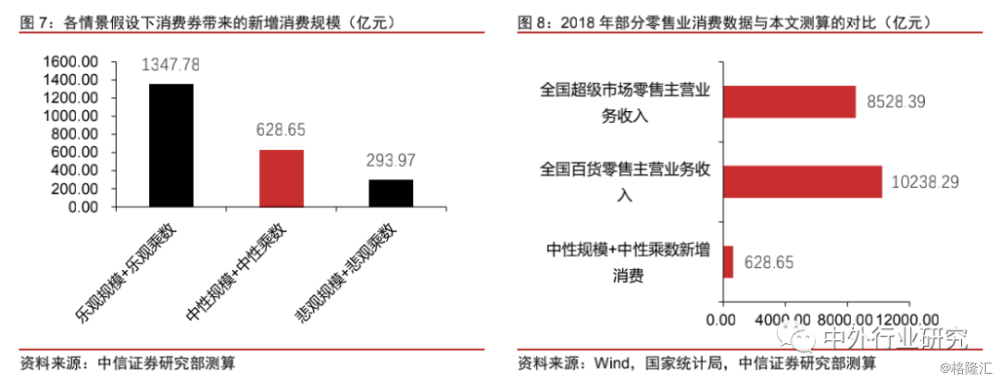

中性情景下,中信证券分析师预计消费券带来的新增消费规模约629 亿元。

基于以上测算,中信证券分析师预计地方主导的消费券政策对社零总规模的拉动有限,仅为补充手段,其效果或主要体现为本地企业与困难群体纾困等。

发放消费券相当于财政资金通过消费者的乘数作用后转移给企业,对于受冲击严重的零售、餐饮和娱乐等企业或有一定纾困意义。

此外,消费券或可针对困难群体增大发放额度,帮助其渡过难关。

其他结构性问题有待探讨,或可进一步提高政策效果

上文为平均意义上的结果,但是消费券在制度设计上还涉及发放群体、使用商品类型与使用门槛等结构性因素。良好的制度设计或可进一步提高消费券的效果。

(1)不同群体的边际消费倾向不同,通常而言富裕群体的边际消费倾向更低。

(2)不同商品类型的撬动乘数或有较大区别。单价较低的日用必需品或乘数相对较低,家电等消费品或乘数相对较高。

(3)对于减免型的使用门槛,一方面可扩大撬动乘数,另一方面可能降低使用意愿,减少因消费券而消费的情况,故其效果或存在一定不确定性,应兼顾平衡,避免过高的消费门槛使消费券流于形式。

(4)与“双十一”的线上消费不同,线下消费或有一定的额外拉动效应,如线下交通费、餐食费、光顾购物场所后的其他消费等。

风险因素

疫情超预期风险,经济增速下行风险,政策不及预期风险。

对于消费者而言,怎么确保消费者普遍公平受益和利益均沾,是消费券设计和发放的关键问题。

同发现金相比,由于消费券的发放形式各异,很难说可以对消费者做到等额性,也很难实现等效性或等价性。

数字消费券有利于精准施策,但是需要避免数字鸿沟造成的社会不公平问题。

在发行数字消费券的同时,应发放带有标记功能的纸质或电子消费券,避免老年人和社会弱势群体无法享受到政策红利。

此外,要注意消费券的数据安全问题,避免消费者的数据泄露。消费者的消费习惯和个人隐私都在消费券的兑换和使用过程中而被标记和留痕,应避免这些数据被交易、误用和滥用,使消费者蒙受损失。

政府部门在推出消费券时要科学决策和精准施策,实现政府部门的循证决策。

各地政府应咨询消费券的专业人士进行政策设计,做到政策决策的科学。

在各地政府推行消费券的同时,要加强中央政府部门的指导、监管和规范,避免出现不利于市场公平竞争的问题和廉政风险出现。

与此同时,尽快对推行消费券的城市进行政策监测和评估,也有利于其他地区学习借鉴,使消费券的最佳实践经验可以得到复制推广。