下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:小基快跑

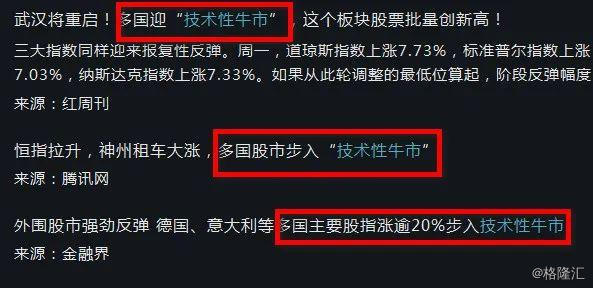

尽管昨日(4月7日)美股高开低走,但道指、标普500指数自3月23日收盘以来,已分别反弹21.85%、18.86%。

欧洲股市反弹力度更大。

法国CAC40指数、德国DAX指数较3月18日最低点分别涨22%、25%,连疫情严重的意大利富时MIB指数亦较3月12日最低点涨17%。

20%的反弹幅度,已经达到了国际上“技术性牛市”的标准。

A股同期表现则相对落后。

截至今日(4月8日),3 月 19 日上证综指2646点以来,涨幅仅6.4%。

很多人说A股“跟跌不跟涨”,实际上A股反弹力度没那么大,也是因为之前跌得也没有欧美股市那样惨。

从整个一季度看,A股明显强于海外市场。

野村证券把A股在一季度的相对强势归结于两个支撑:

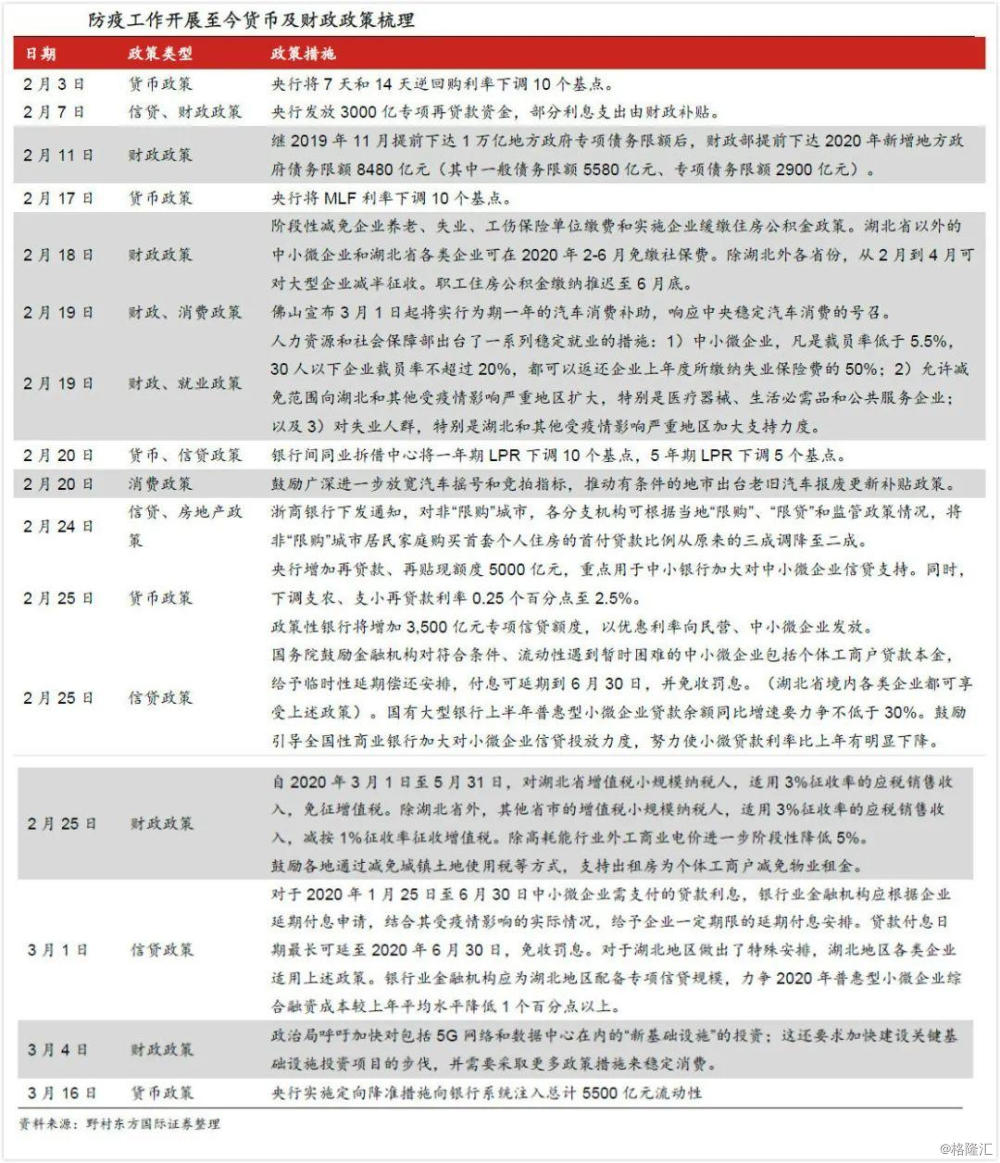

首先,是政策预期。

市场预期强刺激政策将在上半年介入,并托底经济增长。

仅仅是从2月3日到3月16日,就先后有16次货币及财政政策出台稳定经济。

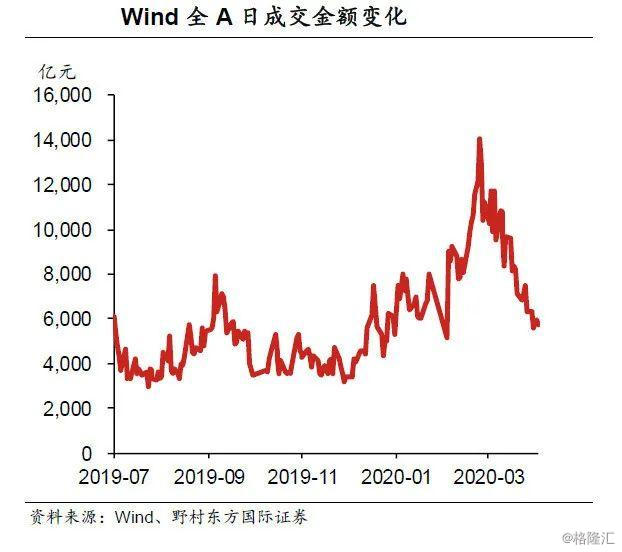

第二,是流动性溢价。

增量资金持续入场推升A股估值溢价。

相较2019年全年Wind全A指数 5165.8亿元的日均成交金额,2020年1 月、2月、3月日均成交额分别为6952.8亿元、9740.9亿元、8517.9 亿元,远高于去年水平。

北上资金和融资盘助推,也是推升A股表现的重要因素。

那么,在接下来的二季度,A股会面临怎样的机会和挑战呢?

能否再次脱颖而出呢?

01

历史上A股二季度弱于一季度

但疫情或许是变量

先来看一组历史数据。

01

指数上涨概率:二季度不及一季度

天风证券计算了2002年1月至2020年3月,沪深300指数和万得全A指数在每个月份的上涨概率。

数据显示,二季度两大指数取得正收益的概率,明显低于一季度。

02

资金面:二季度较一季度偏紧

用最直观的SHIBOR利率作为衡量金融市场流动性充裕度的指标。

下图标注区域显示了2007年以来,每年二季度SHIBOR的走势情况。SHIBOR下行,说明流动性边际改善。

其中橙色表示当年二季度SHIBOR上行,灰色表示下行。

上图可见,以SHIBOR指标衡量的二季度流动性边际改善的年份只有 2012 年、 2014 年、2015 年、2018 年,且2018 年后半段恶化。

而同样看一季度,则有7个年份SHIBOR是下行的,另外还有三个年份基本走平,一个年份倒 V 型,只在 2010 年(小幅)和 2017 年(金融去杠杆)上行。

从资金面看,A 股的流动性环境通常在一季度比较宽裕,而在二季度会有一定的边际“恶化”。

主因有二:

从资金供给面看,每年年底和年初是国内重要定调会议密集召开的时间,为配合全年的经济工作,流动性或倾向于在年初投放。加上每年1月、4月的缴税季,叠加春节取现高峰,央行也常常会在年初提前呵护流动性。

从资金需求面看,年初是开工淡季, 因此流动性会更多地流向金融市场;等到3月中开工逐步进入旺季,则流动性也随之进入一个脱虚向实的过程,金融市场的流动性或将因此边际收紧。

不过,今年需要充分考虑疫情因素。

过去一个半月,全球市场都在极力避免可能因流动性危机带来的更严重后果,并为此动用了多项非常规的政策工具。

国内同样如此。

4月3日的新闻发布会上,央行副行长刘国强明确表示绝不会让市场出现钱荒。这意味着,二季度政策面对于流动性的呵护或将依然坚定。

在可行性上,由于前期海外“印钞”时,国内政策表现得相对克制,一定程度上也为后续可能出现的变化留下了政策空间。

因此整体来看,对二季度流动性的绝对水平保持乐观。

但同时要看到,二季度流动性进一步改善很难超过一季度。

概况而言,二季度流动性的绝对水平或许不差;但边际上,可能很难比2月份更宽松。

03

行业:消费白马或更突出

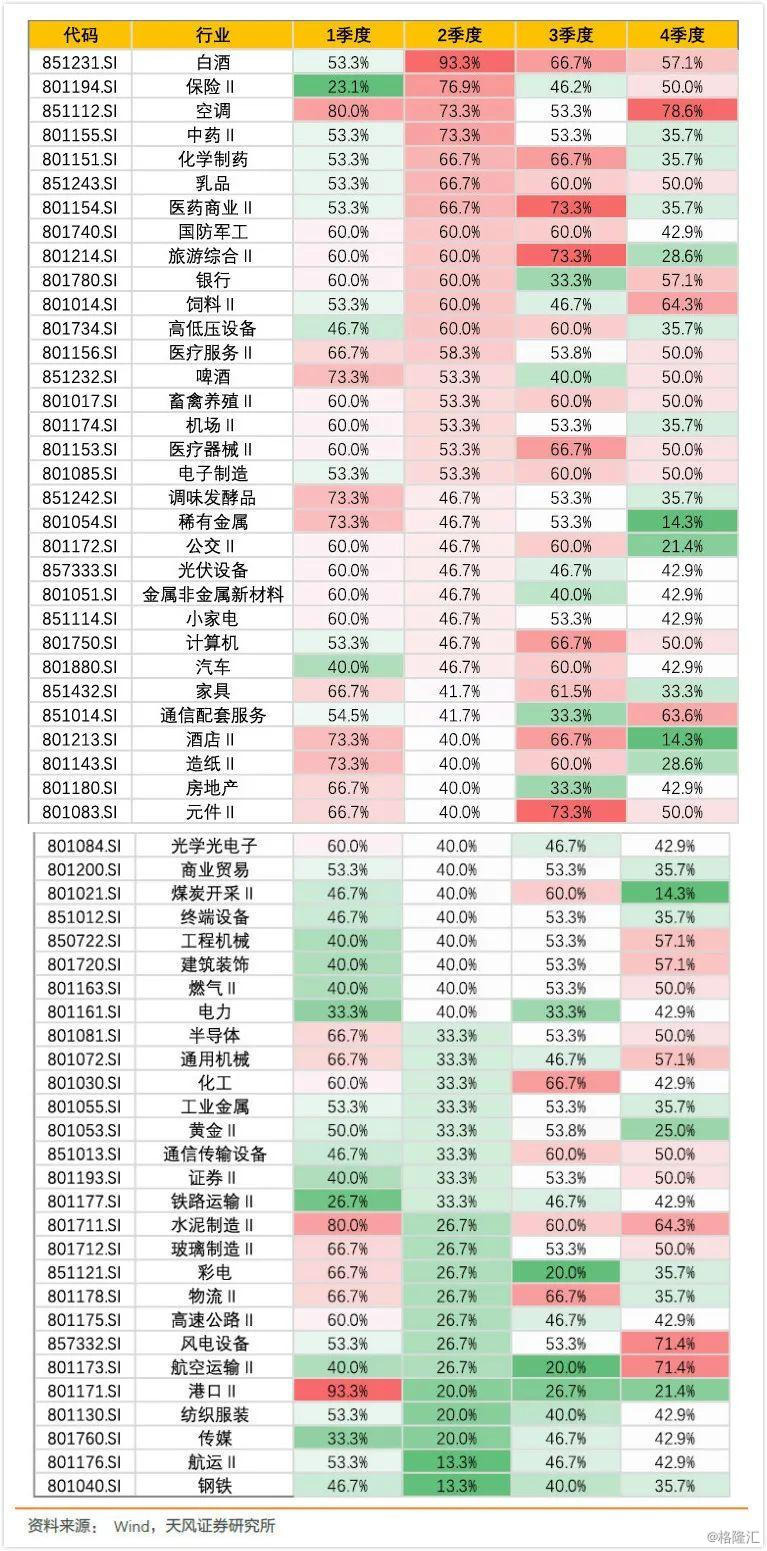

在过去15年里(2005年-2019年),二季度消费白马相对于沪深 300 有更高的胜率。

具体来看,二季度取得超额收益(与沪深300指数比)大于60%的行业,包括白酒、保险、空调、中药、乳品、化学制药、医药商业等(按申万二级行业分类)。

相反,在过去15年,以2月份为代表的春季躁动中,取得超额收益概率最高的则是科技类板块。

季度日历效应(2005-2019年)

相对沪深300取得相对收益的概率

天风证券指出,这种“日历效应”背后的逻辑主要在于:

每年一季度春季躁动前后,宏观流动性较为充裕、微观层面成交活跃,对应市场较高的风险偏好,科技等行业反弹空间更大。

每年二季度开始,宏观流动性大部分时候边际上不能继续扩张、微观层面成交萎靡, 对应市场风险偏好明显下降,于是市场给予当期业绩的权重更高,消费板块和白马股表现更突出。

02

见底信号逐渐明朗

行情还需耐心等待

历史数据显示,相比一季度,A股在二季度的挑战或许更大。

不过历史并不会简单重复。

特别是今年叠加新冠影响,可变因素和不确定性更多。

01

见底信号或将逐渐明朗

中信证券指出,A股见底的三大信号或将逐渐明确,在全球资金再配置中的价值也逐步得到认可。

其一是外部信号,全球“美元荒”的流动性风险缓解,风险资产定价机制修复,市场从恐慌期切入冷静期。

其二是国内流动性信号,配置型资金主导北向资金恢复净流入,产业资本回购和增持日益频繁,未来以战投渠道入场意愿增强。

其三是政策信号,货币、财政等一揽子政策落地提速。

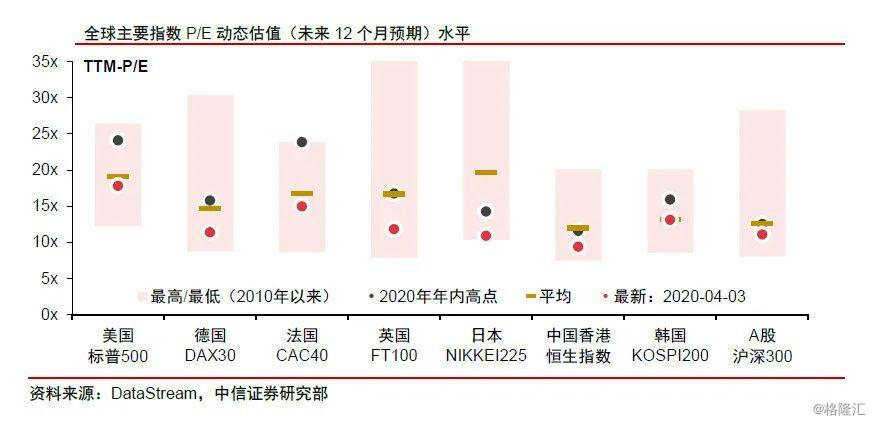

另外,A 股估值十分具有吸引力。对比全球主要股指的动态估值,即使海外市场经历了一轮大幅调整,截至4月3日,沪深300的2020年预测PE为 11.1x,横向与全球主要指数估值对比和纵向历史估值均值对比,均处于低位。

此外,由于中国疫情控制得当,基本面趋势向上,货币汇率稳定,且市场容量够大,A 股在全球资金再配置的过程中竞争力明显较强。

02

趋势性上涨需等更明确的信号

另外,海通证券认为, A股要想进入趋势性的上涨,可能还要等更加明确的信号。

信号之一,就是海外疫情拐点及外需的影响进一步明确。

目前来看,疫情全球化对全球经济造成了明显的影响, 各国机构纷纷下调经济增长预期。

另外,尽管进出口贸易活动占我国国内生产总值比例不高,但是,如果海外疫情持续时间较长,外需对经济增长的拖累将凸显,尤其是全球产业链如被疫情中断,国内的生产也会受到影响。

只有海外疫情得到控制,出现拐点,才会消除市场对未来基本面不确定的担忧。

信号之二,就是复工后基本面数据开始回升。

今年1-2月月度经济数据大幅回落,叠加3月开始疫情在海外扩散,市场下调了全年 GDP 增速的预期。

目前疫情对基本面造成的冲击集中在一季度,一季度经济压力确实较大。

不过也要看到,一季度占全年总量比重偏小。过去五年,一季度 GDP占全年比重均值约22%;2011-2019年工业企业净利润一季度占全年比重约20.4%,随着经济活动恢复正常,一季度被递延的投资和消费,或将在二季度回补。

目前来看工业生产有所恢复,截至3月28日,全国规模以上工业企业平均开工率达到98.6%,人员平均复岗率达到89.9%;中小企业复工率已经达到76%,3 月份以来日均升幅1个百分点以上。

整体来看,现在复工复产已经接近正常化,但是如果海外疫情进一步恶化,当前复工复产的状态可能再次受到影响,所以还需进一步跟踪。

若反弹或者趋势行情来了,哪些板块或将更吸睛呢?

中信证券:

4月或有机会开启今年的第二轮上涨

全球资金再配置重启、国内基本快速回补、产业资本和外资流入加强等三大因素驱动下,A 股或许有机会在4月开启今年的第二轮上涨。

配置上,新旧基建及相关科技龙头(5G、云计算、IDC 等)或将依旧是全年主线;此外,重点关注海外业务收入占比低、上游供应链/原材料不依赖于进口、全年业绩确定性较强的内需驱动组合。

广发证券:

优先寻找“业绩相对优势”的公司

追随一季报线索,当前行业配置优先寻找“业绩相对优势”。

一季报业绩预告仍正增长的公司或将集中在电子/化工/医药;预告正增长公司寻找数量占比最高的行业是TMT/食品饮料。

结合疫情对后续产业链影响,行业配置上可重点关注:

(1)业绩相对优势“内需内供”(医药/食品饮料);

(2)产业逻辑稳固不受外需扰动的科技成长(IDC/医疗信息化/游戏);

(3)逆周期政策促基建链扩张(建材/电气设备)。

兴业证券:

用“定投”以长打短,布局“好赛道”的上车点

由公共卫生事件引发避险情绪,进而造成踩踏、流动性危机、造成市场出现下跌的阶段正逐步过去。从目前来看,A股进入基本面成色检验、验证阶段。

对上市公司而言,一季度业绩受到公共卫生事件影响有多大呢?

数据出台后,投资者需要对市场、行业、公司盈利情况作出评估和调整,待新的锚阶段性确立后,市场有望见到阶段性底部而重新出发。

在此过程中,投资者更合适采用“定投”,以长打短的方法,积极布局“好赛道”的“上车点”。

行业配置上或可以“两头走”。一头布局低估值、高分红、业绩稳的核心资产价值龙头。另一头可关注创新科技成长方向、“新基建”等,把握政策加持的科技基建和民生基建相关投资机会。

国信证券:

“极端便宜”的品种或更具防御性

国信证券指出,在前期的全球暴跌背景下,A股也未能幸免,甚至可以看到地产、采掘、银行等板块已经按照危机模式进行定价了,估值显得“极端便宜”。

虽然这些板块较难具有进攻属性,但如果最终危机没有发生,未来或许具有估值修复的空间,这些“极端便宜”板块也相对具有更好的防守属性。

另外,疫情的冲击是一次性的、暂时的,而且疫情正在改变我们的生活习惯和生产方式。

新的消费习惯是疫情带来的最为直观的变化之一。

线下消费活动纷纷转向线上,包括生鲜电商、在线教育等在内的数字消费激增。

生产方式也在改变,“云办公”及“视频会议”等新的办公方式得到快速普及。

这些都是疫情带来的产业创新的契机。

主要参考资料:

1、天风证券《3个逻辑基点、9个细分板块——Q2行业配置策略&季度展望》20200406

2、海通证券《阶段性反弹》20200406

3、中信证券《A股策略聚焦20200406—信号渐明,拐点将至》20200406

4、兴业证券《08年的“1664”到了吗——A股策略周报》20200406

5、国信证券《2020年4月策略月报:进攻还是防守》20200407

6、野村证券《抗疫初胜,又遇全球衰退》20200403

7、广发证券《如何减记20年A股盈利预测?》20200406