下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵建

来源:西泽研究院

在近一个月的雪崩之后,最近一周多全球金融市场在美股的带领下,终于开始止跌反弹。尤其是这几天的涨势异常强劲,大有“三根大阳线改变信仰”的趋势。

有一种熟悉的节奏,让人想起春节后中国疫情爆发初期一个月的小牛市,被称为“疫情牛”。在新冠病毒爆发的灾难时间,股市只是在春节后开市第一天集体跌停,之后就一路高歌猛进、气势如虹,从2746点一路涨到3070点。“红红火火的股市与处于疫情灾难中的人间,形成了鲜明的对比”。那么美股会不会“抄作业”,也来一波疫情牛?

我在《霍乱时期的爱情与股市》中,分析了这个非常时期的资产定价逻辑。此时已经超越传统的资产定价模型,基本面已经不再重要,更多的是行为或心理金融学框架下的情绪定价、感性定价——在一个以散户为主的股票市场里(很多机构也是散户心理或被动受散户基民影响),在封城锁巷、大批人力资源突然空闲的隔离空间,在停工停业、大量货币资金被突然闲置的银行账户里,或许只有可以完全在线操作的股票市场能容纳那无处安放的焦虑、迷茫和盼望。

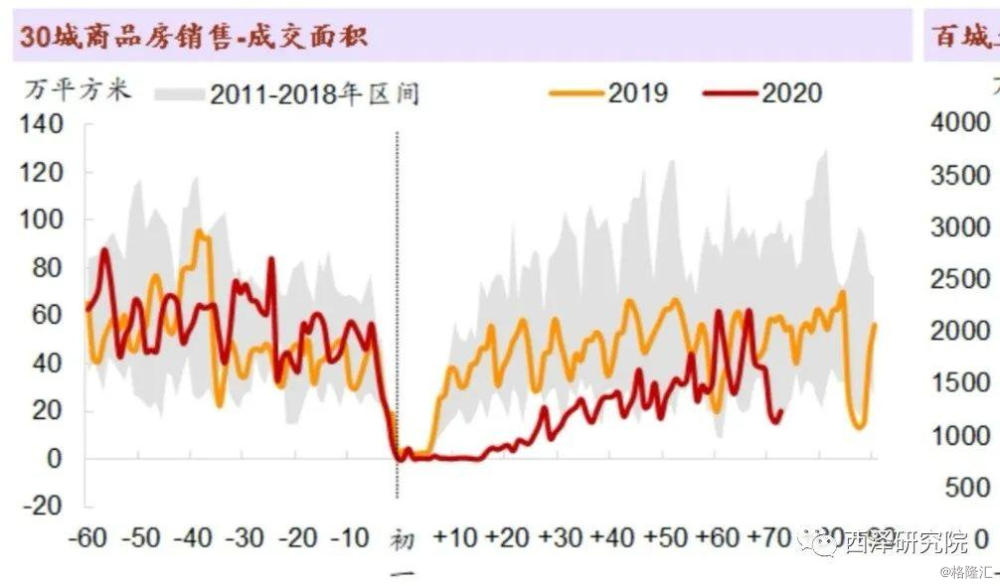

另外,占用资金量最大的核心资产,最为关键的边际替代变量——房地产,在这两个月突然没法现场交易了。这突然多出的货币产能,恐怕也大量涌入了可以随时变现、具有风险收益兼流动性功能的股市。虽然无法准确计算房地产分流到股市的资金量,但是一个月一万多亿的销售额,即使不算住房贷款,也有三千多亿的资金量(只算首付)。两个月六千多亿的资产购买力突然闲置,会有多大的比例追捧流动性更好的股票?

图源:中金

再加上不断宽松的政策和大资金维稳,两个月创纪录的信用扩张,构成了整个中国“疫情牛”的基本定价逻辑。假如疫情没有在海外爆发,这个牛市还可能会继续走下去。因为在信贷和货币投放快于实体经济复工的节奏下,股票市场依然是比较优质的资产,资产荒的结构性行情还在,资金面的支撑、心理面的发酵与政策面的兜底,多重因素的交织下,权益性资产依然是比较好的选择。用一个修改过的现金流折现定价公式,近似的表达为:

疫情期的风险资产价格

=股价上涨+降息预期=更高的上涨预期...

=(钝化的经济面衰退+价格上涨带来的利得预期(散户羊群效应))/(宽松的政策面+闲置资金涌入)引导下的折现率下行

一个牛市的结构一定是自我实现看多预期不断强化并伴随加杠杆的正反馈过程,直到重大外生冲击的出现。

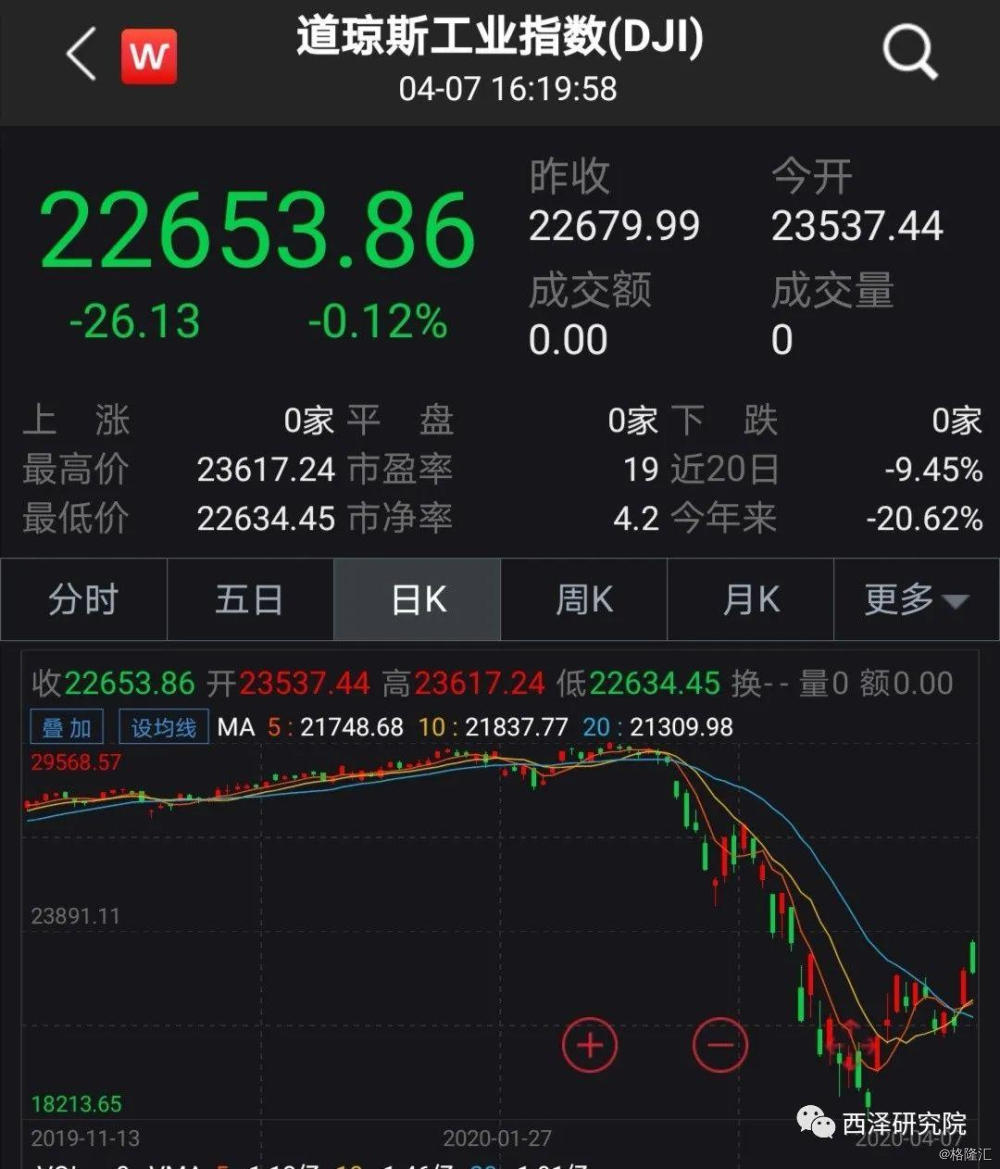

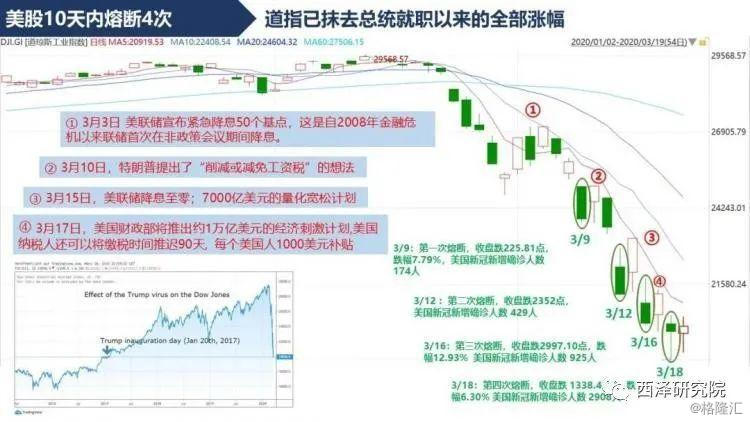

这个重大的外生冲击便是疫情的全球蔓延。疫情在海外剧烈爆发,大大延长了原本进入尾声的疫情周期。尤其是,美国的严峻形势,首先直接将最为敏感和脆弱的股市打爆,不到二十天四次熔断,差点跌去40%,最低点抹去了特朗普上任以来的三年多全部涨幅。作为高喊让美国经济更美好上台的总统(合法性),核心资产泡沫的破灭,在这个关键的大选之年,无疑是一个致命性打击。

图源:MBACHINA

整个三月,无疑会以“黑色三月”载入美国历史。美联储使出了比任何金融危机更猛烈、更快速的货币财政政策,从债券市场到股票市场,从金融机构到实体企业,从零利率到无限宽松,再加上财政部的万亿美元救济,可以说是史无前例的”拯救行动“,终于才将陷入“流动性黑洞”中的金融市场拉了出来。否则后果不堪设想。当时的定价模型也可以表示为:

疫情突然爆发后的风险资产价格

=(可预期的经济衰退+杠杆踩踏后的价格下跌预期恐慌)/(平仓+赎回+风控)下的折现率大幅上升=股价暴跌=更大的暴跌....

这是美国股市三月份发生的事情,分子与分母的紧缩螺旋,直到陷入深深的流动性黑洞。虽然国内的很多经济学家仍然不承认这是一次危机(不奢望他们预测危机,现在连确认都很难),但美联储的对外发言,包括前主席耶伦的发言,都已经明确使用了“危机”一词——如果这还不是危机,那么这么声势浩大的拯救行动,“合法性”从何而来?事实上,美联储这次大部分政策措施没有走正常的程序,而是按照紧急状况进行处理。

如果一切只是暂时的流动性负向脉冲,那么就很简单了——类似2018年10月金融市场对中美贸易战的风险定价,那次跌去了15%——之后继续沿着牛市向上。但这一次的确不是,在巨大的流动性黑洞背后,要看到更为严重的事实。不过一切有待确认,流动性危机永远只是表象。

的确,从技术上来说,当前的一切动荡还只是停留在宏观交易层面,而金融危机的真正确认必须要有微观层面的证据——金融机构和实体企业的大批破产。也就是从流动性危机,转向债务或信用危机,然后是漫长的经济危机。从wall street 向main street,再回到wall street,构成一个完整意义的冲击过程。微观层面的破产(企业和家庭),在经济停摆的形势下,可能正在发生,一切仍然要看政策的救助能力。

从债务/杠杆经济的基本原理看,这个转向是不可避免的,系统性的流动性问题会引发资产大抛售和过度减计,进而导致资产负债表快速恶化,形成新的一轮更严重的流动性问题。如此正反馈强化下去,再优质的企业也会因现金流量表的破损而信用破产。就像一个人,即使身体再健康,失血过度也会死亡。

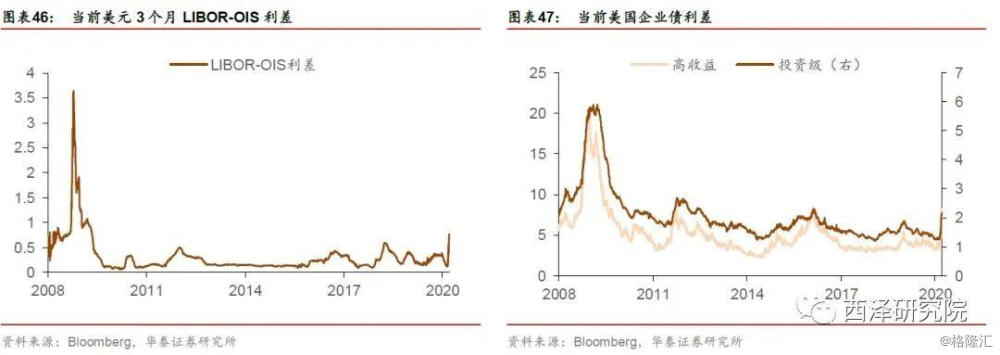

图源:华泰证券

换句话说,再优秀的企业,如果现金流量表出了严重问题,资金链断裂,即使拥有再强的营收和价值创造能力,也会遭到违约和破产清算;而再差的企业,无论营收能力和利润表多么糟糕,只要现金流还充裕,短期内就还可以活下去——作为一个微观意义上的负债经济体,击鼓传花的存续下去。明斯基时刻,可以持续下去,只要有足够宽松和友好的货币环境。

当然,一般情况下,好企业对应着自我造血能力强的(营业性现金流)、随时可以再融资(筹资性现金流)的现金流量表,坏企业则对应着捉襟见肘、拆了东墙补西墙的现金流。而在极端情况下,在流动性黑洞的环境里,好企业和坏企业,好资产和坏资产,会面临同样的命运——抛售,换回现金。

如果仅仅是宏观流动性的问题,问题并不严重,大部分好的资产和企业是被错杀而已,美联储可以承担最后贷款人,甚至是最后的交易商,从理论上来说可以无限的提供流动性。但这毕竟不是长久之计——一个市场经济国家,流动性的供应商只寄托于央行,这显然是不可能的事情。央行只能”救急“,只能为银行间提供基础货币,怎么可能成为非银金融机构和实体企业的常备流动性供给方呢?因为:

1,央行并不具备商业信用或商业银行信用的甄别和创造能力,因为这些内生信用的创造,需要专业的风控标准和人员。换句话说,央行一旦具备了内生信用的供给能力,它就不再是央行,而是商业机构。这是一个悖论。

2,一般情况下,央行只能为银行间提供流动性(支付结算手段),即只能供给基础货币,真正的信用创造依靠商业银行;但商业银行在次贷危机之后的沃尔克规则束缚下,以及自身的风险缓释能力及偏好不断降低,加杠杆或者创造信用的能力有限,即创造广义货币的能力不足,在危机时间内很难担负起充足流动性的提供商。而且,商业银行的风控文化,事实上加重了债务紧缩,这是大萧条等历次金融危机提供的教训。

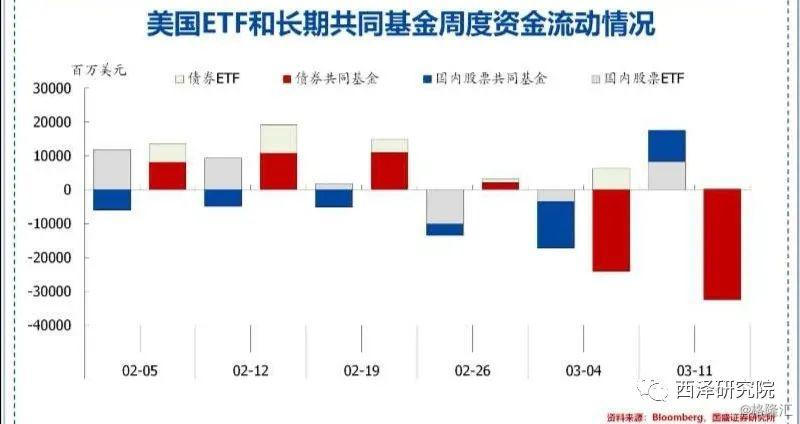

ETF和长期共同基金罕见失血

图源:国盛证券

3,对美国来说,问题的根源不是银行系统,而是大量的非银机构或影子银行信用(杠杆)。美国以直接融资为主导,本身就不过度依赖商业银行体系,而是大量的基金公司通过回购或衍生品加杠杆创造信用或流动性(安全环境下)。尤其是在债务周期末端,利差不断削薄只能依靠加杠杆走量的时候,这些非银金融机构的杠杆率让人吃惊。在这里需要记住一点,非银金融的信用(杠杆)可以承担流动性的职能,但那是在经济向好、牛市氛围内,非银金融或实体企业的信用可以作为流动性手段(回购、分级基金和商票等);但是市场一旦陷入恐慌,与具有高评级共识的银行信用相比,那些基金公司的杠杆、实体企业的票据,开始出现消融(melt down)效应,不但不再具备流动性功能,这些机构还要结算、补仓、满足赎回,反而要消耗流动性,因为此时大家只信任银行信用,即具有基础货币作为备付金的广义货币。只有理解了这个不对称性,才能理解这次金融海啸的冲击和传导路线。

在黑色三月的金融海啸里,美联储看到了什么,这样不惜一切代价的all in?恐怕就是看到了监管之外的影子银行,非银金融信用的塌缩。这个量究竟有多大?粗略估计要想全兜住的话,需要资产负债表至少再扩0.5-1倍。然而问题的致命之处也不是在数量上,而是这些非银金融机构缺少合格的抵押品,或者国债等抵押品重复抵押,失去了抵押功能。即使央行想提供流动性,也没有正常的符合程序的渠道。所以最直接的办法是成立SPV,直接购买有毒资产。

但这也只是救急不救穷,绝非长久之计。首先,美联储要想稳住宏观流动性的阵脚,必须首先消除恐慌,重启商业银行和非银金融的信用创造能力。信用的背后是信心,美联储不仅要做“最后贷款人”,更要做“最后交易商”,直接为金融市场提供流动性。这个超级多头的加入,对恐慌心理无疑是一个极大的安慰,对空头也是个巨大的震慑。

其次,从技术上来说,跌幅已经巨大,打折的股票买起来更加便宜,如此凌厉的跌势已经储备了反弹势能。历史经验也表明,无论是大萧条还是次贷危机,都有一波中型级别的反弹,之后继续深度下跌。我在之前的报告中提出,在危机的高潮阶段过后,更可怕的是阴跌。

第三,迄今为止分子端——经济衰退也已被暂时消化,分母的宽松和折现率下降幅度超过了分子的下降预期。最为重要的是,疫情逐渐见顶的迹象(但不确定),这个最核心的变量出现了边际缓和,全球风险资产也该松一口气。

然而,范式已经改变,危机经济学的框架已经打开。“疫情牛”再牛也不是一个健康的牛,经不起一点风吹草动(波动率大增),只靠央行提供信用的金融体系显然不是现代金融体系,只是西西弗斯滚石命运的轮回。所以一如既往,在这个金融动荡时期的中继反弹时间,我们推荐的依然是带来安全感的“硬核资产”——比如黄金,比如粮食和医药,或者还有军工。其它的都是结构性机会。