下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月8日早间,国产射频龙头卓胜微(300782.SZ)发布一季度业绩预告,预计经营业绩同向上升。

公告显示,该公司在报告期内实现归属上市公司股东净利润1.49亿元~1.53亿元,同比增长256.48%。

相较去年,公司2020年一季度营收取得大幅增长,净利润也取得相应提升,业绩变动的主要原因一方面受益于国产化进程加速,另一方面主要是公司持续推进与客户的深度合作。

(来源:公司公告)

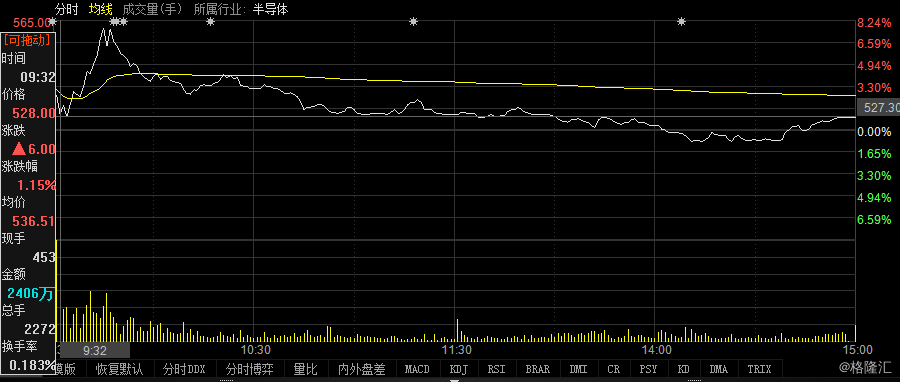

而在4月8日,该公司的股价在盘中一度上涨超过7%,而后冲高回落。截至收盘,卓胜微涨幅0.96%,股价维持在527。

(来源:同花顺)

有分析认为,一季度业绩大幅上涨没有带动今日股价的同向变动源于利好情绪早已消化,前期已兑现。

并且从公司的两大主营产品销量来看,2016年至2018年,公司射频开关、射频低噪声放大器销量的年均复合增长率分别为73.77%和17.87%,出货量是持续增长的,只是2018年增速大幅放缓而已。

但是从产品平均销售单价来看,就不容乐观了。射频开关的平均售价从2016年的0.4619元下降到2018年的0.2641元,价格暴跌了42.82%;射频低噪声放大器的单价则从2016年的0.3474元暴跌至0.1971元,降幅高达43.26%。

(来源:公司公告)

另一方面公司2016年至2018年,卓胜微主营业务综合毛利率分别为62.11%、55.89%及51.74%,毛利率呈明显下降趋势。卓胜微将射频开关单位成本由2016年度的0.1861元/颗下降至2018年度的0.1286元/颗,射频低噪声放大器单位成本由2016年度的0.1246元/颗下降至2018年度0.0949元/颗。降幅分别为30.9%和23.84%,而同期售价降幅分别是42.82%和43.26%。成本降幅远不及售价降幅,这是公司主营业务毛利率持续下滑的根本原因。

(来源:公司公告)

值得一提的是公司自19年中旬上市以来,股价一路高歌猛进,50.69一度上升到今天的527,涨幅高达939%,虽然涨幅过快过高引发了不少投资者的担忧,但是近期仍有多家券商机构发表研报看好该公司的后续发展。

光大证券研究人员认为:公司募投项目积极研发SAW、PA产品,未来有望形成一体化射频前端模组,提升公司产品价值量。随着WiFi6时代到来,WiFiFEM需求大幅增加,公司WiFiFEM产品布局领先,凭借现有客户优势,未来快速成长值得期待。

新时代证券研报显示:我们认为疫情只是短期影响因素,并不会改变5G射频行业发展的大趋势。5G将推动射频前端芯片数量和价值量大幅增长,射频器件市场空间将大幅增加。