下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东北证券

评级:买入

目标价:7.5HKD

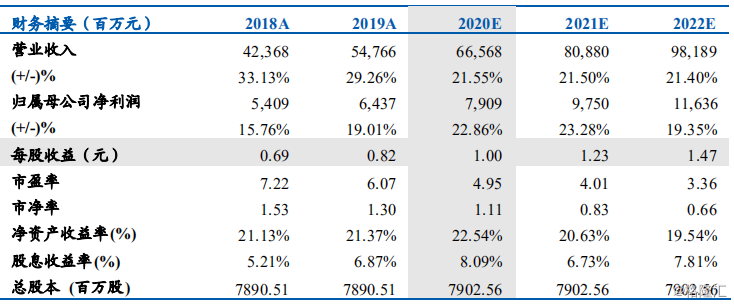

事件:公司公布2019年年度业绩,报告期内确认收入547.66亿元,同比增值29%;实现股东应占核心净利润69.03亿元,同比增长25%;2019年公司实现25.1%的毛利率和12.6%的核心净利率,较2018年数据分别+0.1pct,-0.5pct。2019年公司合计派息38港分/股,其中包含4港分/股的特别股息,分红比例达41%。

销售破两千亿规模,土储量足而质优。公司坚持一二线城市为主的布局,区域深耕成果凸现,2019年公司实现2006亿元的合约销售金额,同比增长32%,超额完成原定销售目标;与此同时,公司的签约回款率进一步上升,由2018年的87%上升至92%。销售高增的同时,公司把握投资窗口,2019年新增1520万方建面的土储,对应2407亿元货值,且权益比例由2018年的58%上升至65%;截止至2020年2月底,公司拥有总土储6540万方,总货值达9880亿元,其中一二线、准二线城市占比高达87%。公司预计2020年可推售货值达3800亿元,对应的销售目标为2300亿元,同比增长15%。

负债率合理可控,融资成本维持低位。截止至2019年底,公司债务总额1037亿元,净负债率68.5%,其中一年内到期债务仅占20.4%,现金短债比为2.7倍,短期偿债无忧;公司的加权融资成本为6.0%,较2018年上升0.2个百分比,继续维持民营房企中较低水平。

林氏家族再度增持,彰显中长期发展信心。林氏家族于近期分别以5.25港元/股的价格增持了100万股公司股份和购买了100万美元的公司债券。考虑公司成立20周年所派发的特别股息和实控人的股债双增持,我们对公司中长期的发展充满信心。

维持公司买入评级。考虑到公司2019年销售情况及土地储备,预测2020-2022年EPS分别为1.00、1.23、1.47元,对应的PE为5.0、4.0、3.4倍,维持公司7.5HKD的目标价。

风险提示:项目结转不及预期,限购政策超预期收紧