下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

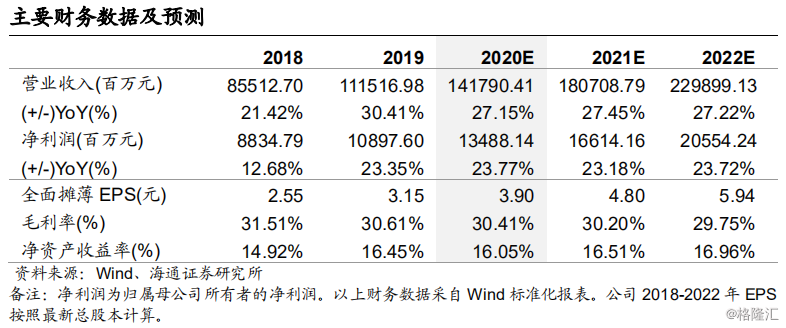

事件。公司公布《截止2019年年底的业绩》公告。报告期内,公司实现主营业务收入1115.2亿元,同比增加30.4%;同期,公司归属于母公司所有的净利润108.98亿元,同比增加23.35%。同时,公司董事会宣派截至2019年12月31日末期股息每股85港仙,连同中期股息每股60港仙,全年股息每股1.45港元,同比上升20.8%。

2019年,公司94.4%的收入来自物业销售,5.6%的收入来自酒店经营、商业运营、物业管理收入及其他业务。2019年年内公司物业销售收入为人民币1,052.9亿元,同比增加30.1%。根据公司公布《截止2019年年底的业绩》公告,物业销售方面,2019年公司合约销售额达人民币2600.7亿元(同比大幅上升47.6%),完成全年销售目标的124%。展望2020年,公司将推出约1,992万平方米的可售面积,连同截至2019年12月31日止约824万平方米的可售面积,公司于2020年可出售总面积约为2816万平方米。2019年年内,公司增加土地储备3092万平方米(权益前,新增土地储备可售货值约人民币5000亿元),其中从金额来看收购占比约65%,土地获取方式灵活多样。截至2019年12月31日,公司的土地储备约为7679万平方米(权益前)。

物业管理业务方面,截至2019年12月31日,已签约面积逾1亿平方米。酒店经营方面,截至2019年末,已开业的自持酒店有22家,拥有客房数量近7200间。2019年公司旗下自持酒店合计完成收入人民币21.0亿元,同比增加9.9%。商娱业务方面,世茂首次发布“4+2+M”多元业态组合:包括4大商业业务、2大主题娱乐以及“Mix&More”的其他新增业务。

公司于2019年12月31日的净负债率为59.7%。穆迪将公司的信用评级升至Ba1。2019年公司融资成本进一步降低至5.6%。

投资建议。销售较快增长的地产龙头,“优于大市”评级。公司重点布局经济发展水平较高及需求旺盛的一二线及强三四线城市。公司优质资源储备充足,总货值逾人民币13000亿元,带来较强的抗风险及强溢价能力。截至2019年底,公司已进驻全国120个城市,旗下拥有349个项目,共7679万平方米(权益前)的优质土地。预计公司2020-2021年EPS分别为3.90元、4.80元。考虑到公司是销售较快增长的地产龙头,因此我们给予公司2020年6.5-8.0倍动态PE,对应的未来6个月合理价值区间为27.64-34.01港元(25.35-31.20元人民币,4月3日港币汇率为0.91725人民币/港元),给予“优于大市”评级。

风险提示:公司面临政策调控以及销售不及预期的风险。