下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月7日盘后,华兰生物(002007.SZ)正式披露了2020年一季度业绩报告,这也是两市首份正式披露的一季报。

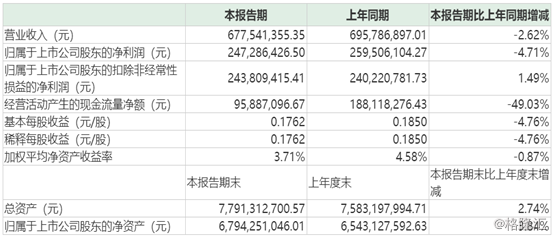

公告显示,该公司在报告期内实现营收6.78亿元,同比下降2.62%;归属母公司股东的净利润为2.47亿元,同比下滑4.71%。

不过,该公司报告期内实现的扣非净利润为2.44亿元,同比略微增长了1.49%。

(图片来源:Wind)

据悉,公司的经营活动产生的现金流量净额本期减少近5成,主要原因系销售商品收到的现金减少所致。

另外,因预收货款减少,公司的预收账款期末余额较期初余额减少59.98%;预付账款期末余额较期初余额增加177.62%,则是预付辅材款增加所致。

该公司报告期内的财务费用也同比下降了165.2%,主要原因系本期利息收入增加所致。

而在今日,该公司的股价在盘中一度上涨超过5%,达到51.67元/股,刷新上市以来的新高。截至收盘,华兰生物最终上涨4.34%,报收51.2元/股,总市值已经来到了718亿元。

(图片来源:Wind)

值得一提的是,虽然一季度业绩出现下滑,但是近期有多家券商机构发表研报看好该公司后续发展。

中信建投研究人员表示,公司今年主营业务血制品及疫苗业务均显著受益于疫情。血制品板块静丙在抗击疫情中发挥重要作用,短期需求大幅增长,同时静丙的二次推广也将使得疫情过后静丙在抗感染治疗领域的应用进一步提升;另一方面,疫情使得2月份全国浆站采浆暂停,3月份虽有恢复,但献浆员献浆意愿下降,一季度采浆下滑使得血制品供应趋于紧张,血制品行业景气度有望持续提升。

疫苗板块,考虑到疫情年份疫苗民众接种意愿大幅提升,下半年流感疫苗销售也有望大幅上升,公司产能充沛,看好全年业绩实现较高增长。

国信证券的研报显示,公司血制品业务稳健增长,现金流优秀;疫苗业务随着四价流感疫苗的放量迅速增长。单抗业务预计2021年将有第一个产品上市,后续品种逐步上市,贡献销售。国信证券研究人员认为,四价流感疫苗将成为华兰生物业绩的强大推动力。