下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期以来,随着国内疫情得到有效控制,全国各地复工复产的进程大幅加快。住建部的数据显示,截至4月1日,全国房屋建筑和市政基础设施工程在建项目共18.66万个,已开复工15.87万个,开复工率为85.06%,其中,16个省(区、市)的开复工率达到90%(含)以上。

在各大工程陆续开工的背景下,水泥需求恢复加速,近期多地水泥市场也开启了涨价模式。

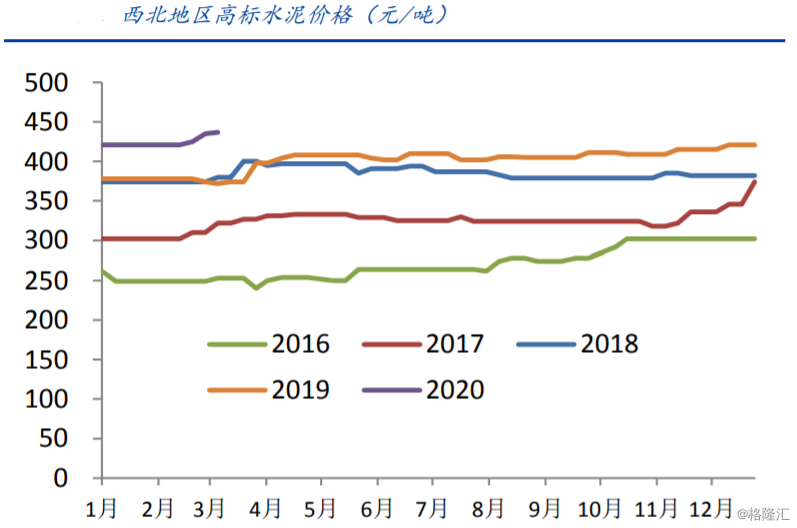

例如,3月中旬以来,西北地区随着气温回升,和疫情管控预警降级,陕西南部、新疆南部、甘肃南部、宁夏中南部一些工程开始启动,需求销量开始回升。其中宁夏地区错峰虽然即将结束,但区域厂家冬季停窑执行较好,库存偏低。银川、石嘴山、吴忠等一些地区厂家水泥价格通知上调20-30元/吨。

(图片来源:太平洋证券研报)

4月初,云南玉溪地区一些企业也陆续通知上调水泥价格10-30元/吨不等,部分仅上调P.O42.5散装水泥价格。此次调涨熟料价格同步上调20元/吨。

实际上,上述这些也只是近期开启水泥涨价模式的地区中的一部分。

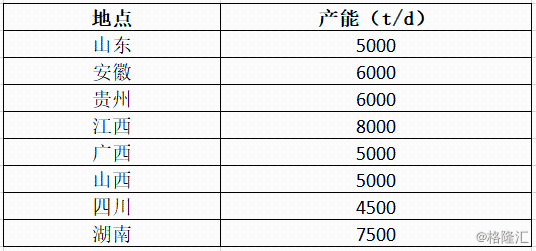

在产品涨价的同时,水泥行业各大产商也纷纷披露拟在今年一季度建设多条生产线,新增产能预计达到1457万吨。

具体而言,根据山东省工信厅公示的《济南市平阴山水水泥有限公司产能置换方案》显示,山水水泥拟在山东省平阴县安城镇建设一条5000t/d水泥熟料生产线暨500t/d协同处理城市垃圾工程。

而根据安徽省经济和信息化厅《关于安徽大江股份有限公司6000t/d新型干法水泥熟料生产线项目建设情况的公告》显示,安徽大江股份有限公司拟在合肥市庐江县冶父山镇石山社区建设一条6000t/d水泥熟料生产线,计划2021年3月开工,2022年5月点火投产。

近日,四川省经信厅公布的二郎山喇叭河水泥有限公司4500t/d熟料新型干法水泥生产线产能置换方案也显示,四川省天全县始阳镇将建一条4500t/d熟料水泥生产线。

而据中国水泥网统计,包含上述的山东、安徽、四川在内,合计有八地拟建设水泥生产线。

(数据来源:中国水泥网)

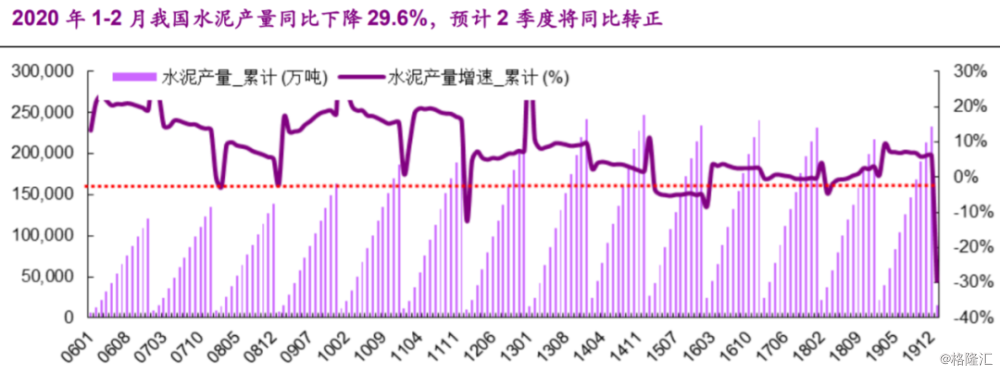

值得注意的是,虽然当下的水泥行业又是涨价又是积极扩产,但是受到疫情的影响,2020年1-2月全行业水泥产量同比下降了29.5%,各地都是两位数以上的降幅,预计3月产量亦呈同比下降态势,降幅缩小。

另外,由于销量下降,单位产品摊销的成本和费用上升(还有防控疫情费用会增加),水泥行业上市公司一季度业绩同比下降或成必然。

(图片来源:光大证券)

不过,Q1本就是水泥行业需求淡季,疫情对行业产生的实际影响或有限。

而华西证券研究人员认为,基建将成为逆周期调节重要抓手,水泥需求增速市场预期有望上修至2-5%(此前是0-2%)。

根据统计,已公布2020年交通投资计划的18个省份合计计划投资额17575亿元,同比增长11.6%,项目储备充足。

此外,2018/2019年,发改委累计批复重点建设项目投资额14143/10807亿,是近年来重点项目批复的高峰,考虑到2-4年的工期,2020年基建需求强劲。

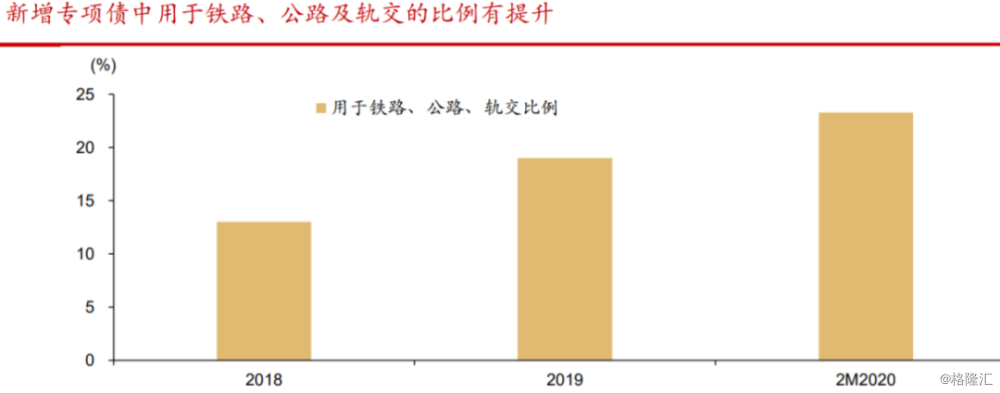

另一方面,截止到今年2月26日,全国累计新增地方政府债券10419.85亿元,同比增长64.7%,此外新增专项债券中,投资于铁路、公路、轨交的比例约23.3%,相较于2019年全年的19%有所提升。

(图片来源:华西证券研报)

综合来看,疫情发生在淡季,行业受到的影响有限,基建的需求又十分充足,水泥行业前景还是向好的。

另外,目前主要水泥企业估值在大幅回落后已经处于较低水平,安全边际已经较高,这也是水泥上市公司的一大优势。

例如,行业龙头海螺水泥(600585.SH)的PE(TTM)目前仅为9.12倍,低于最近五年绝大部分时期。

(图片来源:Wind)

华新水泥(600801.SH)的估值则为7.23倍,金隅集团(601992.SH)的估值为9.6倍。

值得一提的是,水泥行业的集中度在持续提高,这对于行业内的巨头来说是一大利好。

据华西证券统计,截止到2019年底,中国水泥行业CR10达56%,相较于2008年的44.3%及2014年的52.8%更高,且海螺水泥、中国建材、金隅冀东、华润水泥等头部企业间战略合作更加良好。

而从前复权的股价表现来看,A股市场的海螺水泥、华新水泥、上峰水泥均在今年3月初刷新了上市以来的新高。而在疫情导致前段时间全球股市暴跌时,大部分水泥板块个股的表现都比较抗跌,像海螺水泥的股价就没有跌多少,目前仍然比较接近历史最高价。

(图片来源:Wind)

从目前的情况来看,随着中国疫情防控趋势向好,基建工程已经开始加快复工,后续水泥行业需求有望增加。不过,这个板块内许多个股的股价在过去的一年中曾大幅飙涨,投资者在投资时还需深入研究,注意股价回调的风险。