下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在物业股的上市大军中,2019年11月份又增加了一名新成员——银城生活服务。从打新的超额认购力度和上市后物业板块的整体表现来看,注定了每一个新上市的物业公司都会被市场高度关注,银城生活当然也不例外。

在香港市场上市的物业公司各有各的特色,比如碧桂园服务,保利物业是大房企旗下的;彩生活有自己的线上运营平台;其实银城生活也一样,它扎根于南京市场,业务快速向长三角地区辐射,并在非住宅类管理服务上拔得头筹。

1、物业股为什么会被市场看好

物业管理被城市生活的每一个家庭所需要。因为是现代生活的刚需,同时也被资本市场所看好。今年以来物业股涨幅应该是港股市场领先的,同期恒生指数下跌了将近18%,但是多数物业股已经超过30%。

物业股为什么这么被市场看好?能获得超额收益的市场逻辑主要在于:物业管理行业的弱周期性,良好的现金流和行业集中度较低。正是因为物管行业集中度分散,各大公司为了提升市场份额,都采用吞并的方式迅速做大规模,这就是物业公司选择上市的目的。

怎么理解物业管理弱周期性呢?从商业模式的角度考虑,物业服务就是物业管理服务商给社区的户主提供专业化的服务,最大的成本开支是员工薪酬,所以轻资产的运营模式在很大程度上弱化了行业的周期性。

在不考虑每年竣工面积交付结算的增量前提下,到目前为止的存量市场就会每年给物业公司贡献稳定持续的营业收入,这也是弱化行业周期的市场逻辑。

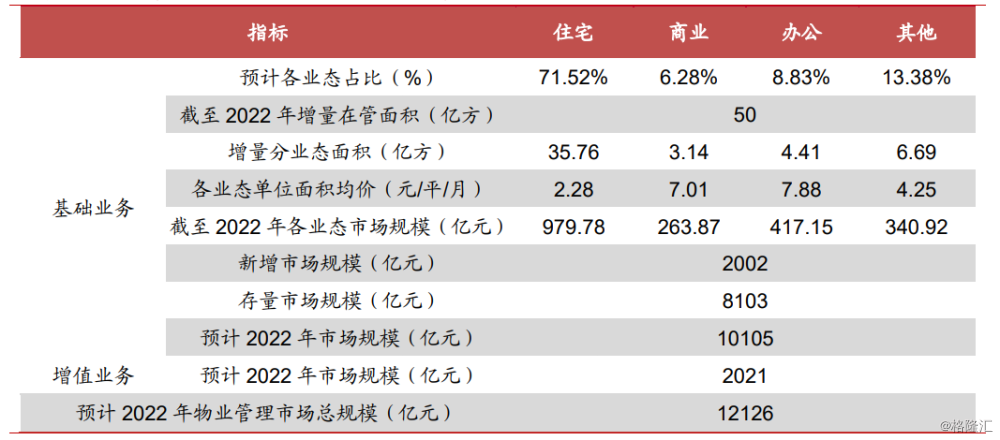

那么物业管理的市场规模到底有多大呢,存量和增量市场又是多大的空间?根据中国指数研究院的数据,办公物业费水平较高,近 3 年平均为7.88元/平/月,商业为7.01元/平/月,住宅最低,为2.28元/平/月。再算上相应的在管面积,目前物管行业的存量市场空间是8000亿元,同时每年随着房地产竣工面积的增加,都会带来相应的增量。

而目前2015-2017年房屋竣工面积都在10.0亿平方米以上,2018年开始回落9.4亿平米,虽然2019年的竣工数据有所反弹,最多也在9.5亿平米附近。这个判断的依据是房地产的销售数据,2016到2018年,商品房销售面积分别是15.7,16.9,和17.2亿平米,基本没增长,反应到竣工面积上也不会有太大的起色,也是维持在负增长的低位数附近波动,所以9.5亿平米这是物业管理每年的市场增量。

有了以上判断,未来3年的商品房竣工面积大概是30亿平米,算是每月每平米的平均单价,住宅这部分将会为行业带来千亿规模的增量,再算上商业和办公领域,到2022年物管行业的市场规模是可以达到万亿的。

所以,物业管理行业也是一块受到资本垂涎的肥肉,目前存量市场规模就有8000亿元,同时每年的增量市场空间可以达到1000亿元。不仅是轻资产的模式,同时因为存量市场规模基数够大也大大减弱了来自于房地产行业的周期性。

万亿市场规模的物业管理行业,低集中度和行业发展的高增速,也使得各家物业公司是可以分到一块蛋糕的。特别是银城生活这类独立第三方物业服务提供商,凭借先知先觉的敏感性在非住宅物业领域也打出了自己的竞争力。

2、公司的业绩亮点

从1998年接管第一个项目开始的银城生活服务,已经成长为南京本地龙头物业服务供应商,目前公司在江苏省排名第五,在南京市位居第一,物业类型包括住宅和政府设施,办公楼,医院,学校等一些非住宅类服务。

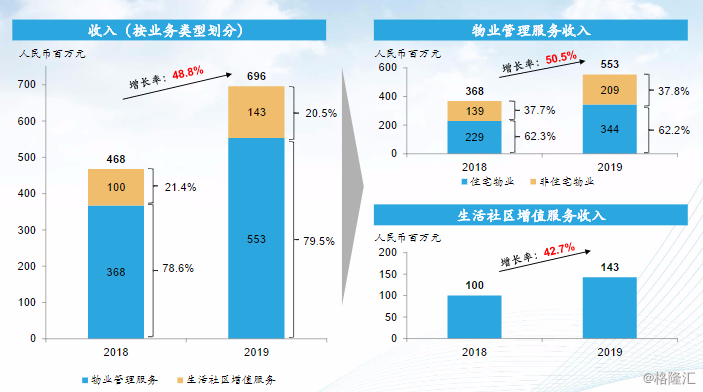

2019年,公司整体的营收是6.96亿元,同比增长48.8%。两大主营业务也是保持高增长:物业管理板块收入增速50.5%,社区增值服务板块营收增速是42.7%。银城生活上市后首次派息,末期股息每10股0.42港币,派息率是30%。

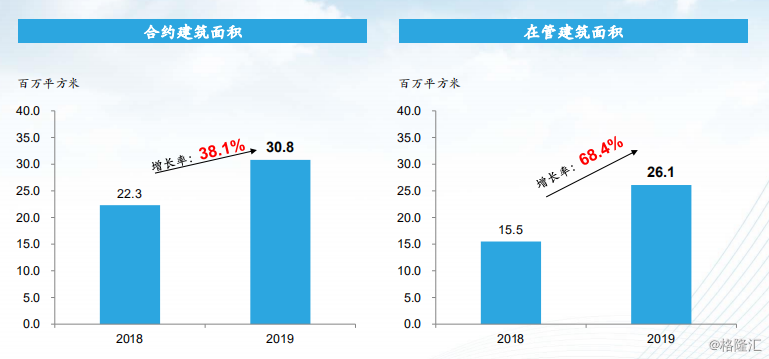

到2019年年底为止,公司的业务布局覆盖了15个城市,新拓展城市有5个。合约在管面积3080万平米,同比增长38.1%。在管面积2610万平米,较2018年的1550平米同比增长68.4%,增速提升非常明显。

其实从银城生活的年报中也可以看出,有母公司银城国际提供的项目稳中有升,公司自身向外拓展带来的第三方项目在持续增加。2019年末,公司来自第三方项目的在管面积占比提升到了79.3%。并且由公司接管的18个第三方开发项目也实现了扭亏为盈,体现了银城生活在长三角地区强大的品牌力和运营能力。

公司业绩能保持较快的增速,主要还是在管面积大幅提升贡献的。拆分一下量价关系,2019年公司物业服务的营业收入是6.96亿元,同比增长48.8%;合约在管面积3080万平米,同比增长38.1%。

同时银城生活在管面积提升较快的原因在于,住宅类和非住宅类项目都实现了高速增长。2019年公司总的管理项目239个,同比增长47.5%;在管住宅类项目116个,同比增长48.7%;非住宅类项目123个,同比增长46.4%。其中毛利率较高的非住宅类业务营收占比物业服务收入的38%左右。

不断增加在管面积才能保持增速可持续。但是物业管理公司如果不是大型房企旗下的,而是通过第三方物业获取的新楼盘一般利润率都不会很高,也有加上早期费用投入比较大的因素。因此,对于中小型物业管理公司来说,提高增值业务的比重和做大非住宅类管理服务才是未来的大方向,而银城生活也确确实实在这么做。

3、银城生活的竞争优势

上市之初,不仅仅业绩保持高速发展,其实非住宅类业务一直是银城生活发展的重点领域。2018年,非住宅类物业收入占物业服务营收的38%,2019年也是如此。最近的一次重大收购也体现了公司深耕非住宅物业市场的决心。

3月16日,银城生活发布公告,公司收购南京汇仁恒安物业管理有限公司51%股权,代价为4590万元。这笔收购对于公司来说,可能并不算什么,标的公司2019年贡献的纯利是565.3万元。但是这就意味着银城生活可以进入一个新的领域去抢占市场份额。

由于非住宅类的物业服务对服务提供商的资质,经验和考核标准比住宅类都高,所以服务价格和毛利率也会产生溢价。2019年,银城生活的扩张力度迅猛,获取了39个非住宅类的物业项目,毛利率在14.3%。

根据中国物业管理协会发布的数据,收费单价标准中商业和医院的较高,大概是6.19元/平方米/月。最低的是住宅物业,为2.10元/平方米/月。因此银城生活也看到这一块的市场机会,后期也加大了这方面的项目开发力度。

在IPO招股书中,银城生活也有提到非住宅类物业,特别是医院物业服务的盈利空间。医院基于综合建筑布局及先进的医疗设施,故其需要资源整合及管理能力强劲的管理公司。同时,由于物业管理服务的要求高,且竞争格局相对缓和,故提供非住宅物业服务较有利可图。

2016年至2018年,公司整体毛利率分别为21.7%、16.7%、14.5%。但在非住宅物业的毛利率为21.8%、14.5%、21.4%,也远远高于同期住宅物业的17.4%、7.7%、5.5%。2019年公司非住宅类物业的平均毛利率是14.3%,利润率明显高出住宅类业务一大截。

目前公司非住宅类业务占物业服务的营业收入是38%,这个领域的物业类型已经覆盖了9个,加上2020年新增了医院物业10个,银城生活在非住宅物业服务市场的布局还在加快。高毛利和高增速的增长速度也是银城生活当前存在的竞争优势。

公司不仅在非住宅业务上投放了大量资源和精力,在住宅类业务上也没有丝毫懈怠。针对住宅类服务,银城生活采用了特色的服务模式:服务网格化,业务模板化,模块专业化,管理数据化。

服务网格化通俗的解释就是把社区的住宅跟切蛋糕一样划分成若干块,每个片区大概300户业主,然后专门安排一个生活顾问,处理社区的各种问题和业主的诉求。

至于业务模块化和模块专业化简单理解就是一些需要专业资质的服务,比如电梯安装、维修和保养,园林施工和绿化养护等。在物管公司中,拥有自己成立的专业公司不多。银城生活的专业公司有很强的外拓能力,甚至为多家其他知名物管公司提供服务,旗下三家专业公司2019年营收总计超过8,000万,这块将来也能带动公司整体的估值成长。

管理数据化就是使用智能系统管理小区,并采集数据进行实时分析。这样既能降低成本,又能保证管理水平。2019年公司的管理费率仅5.5%,远低于同行,显示公司很高的成本效益。

4、估值提升存在一定空间

不论是从物业管理行业万亿的市场空间,到银城生活业绩的高成长性和积极布局非住宅类业务已经取得的效果来看,还是物业公司弱周期性的商业模式和银城生活优化的内部管理,加上最近的新冠疫情对国内的物业公司冲击有限,物业公司自身稳健的财务结构和充沛的现金流,市场对物业股是持续看好的,还是可以给与一个相对较高估值的。

在香港市场陆陆续续上市的物业公司很多,它们中的多数也的确跑出了超额收益。像行业中的龙头碧桂园服务和保利物业,从上市到现在估值没有低过40X PE,长期享受着市场给出的估值溢价。

物业公司其实可以分为两类,一种是大房企旗下的,每年楼盘结算的竣工面积直接交给自己下面的物业管理子公司。另一种是小型地产商旗下的,或者是第三方独立物业管理公司,规模相对较小,利润率相对低一些,但市场拓展能力和生存能力强的物业公司,长期而言受地产周期的影响也比较小。

根据银城生活目前的规模体量,目前也有一些在香港市场上市的可比公司。截至到2019年12月31日,合约在管面积3080万平米,同比增长38.1%。在管面积2610万平米,较2018年的1550平米同比增长68.4%。

公司业务覆盖的城市有15个,年内新增的城市有5个。在管项目239个,其中住宅项目116个,同比增长48.7%;非住宅项目123个,同比增长46.4%,住宅类项目和非住宅类项目数量上差不多,大概各占50%的比例。

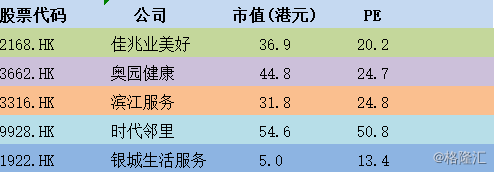

在管面积是5000万平米以下的物业公司当中,可比公司有佳兆业美好,奥园健康,滨江服务,时代邻里4家公司。目前只有银城生活的估值最低,已经很便宜了,只有13.4X PE ,还是有一定估值优势的。

参考公司现在的增速情况,2019年营业收入6.96亿元,同比增长48.8%;净利润3320万元,同比增长22.5%,扣除上市开支的影响,核心纯利4590万元,同比增长68.6%。银城生活立足南京的本地市场,业务向长三角富裕地区快速辐射,目前这个估值的确有吸引力。

银城生活已经布局的非住宅类项目,市场进入门槛高,竞争不那么充分,导致利润率也很高。公司刚刚收购了一个医院物业管理服务商的部分股权,开始进军新的领域。这些都是可以看到的变化,也是带动公司业绩,驱动估值提升的核心看点。

银城生活上市后交出了第一份靓丽的成绩表,从基本面和各项财务分析指标来看,都将保持良好的增长态势,后续可期。