下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西南证券

评级:买入

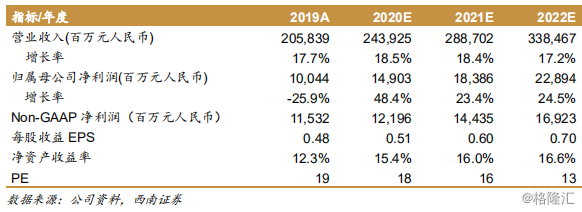

2019年稳健经营,收入利润符合预期:公司2019年全年实现营业收入2058.4亿元,同比增长17.7%;实现经调整净利润115.3亿元,同比增长34.8%;公司整体毛利率13.9%,同比提升1.2pp,符合我们前期的预期。2019年公司整体营业费用率10.2%,同比提升1.1pp,其中销售费用率5%,同比提升0.4pp,主要由于公司加大了宣传与广告开支,同时包装与运输开支也有所增加;管理费用率1.5%,同比提升0.2pp(18年剔除一次性股权激励费用);研发费用74.9亿元(YoY+29.7%),研发费用率3.6%,同比提升0.3pp。

智能手机业务:疫情带来短期需求承压,长期看好公司5G时代向高端市场迈进。2019年,公司智能手机业务实现收入1220.9亿元,同比增长7.3%;全年出货1.25亿部,同比微增5%;ASP达到979.9元,同比增长2.2%;智能手机业务毛利率达到7.2%,同比提升1pp。其中Q4单季度实现收入308亿元,同比增长22.8%;出货量3260万部,同比增长30.4%;ASP为945.1元,同比微跌5.9%,主要是由于公司在19Q4调整了海外市场的产品组合。2019年,公司坚持走“小米+Redmi”双品牌战略,并在4G向5G切换的关键期坚持稳健运营,保持了健康的经营现金流和库存水平。2020年,公司将继续坚定向高端市场迈进,2月份公司发布小米10系列5G旗舰手机,市场反馈良好。疫情对于智能手机业务影响方面:20Q1受国内疫情影响,国内智能手机市场整体需求下滑严重,但随着国内疫情逐步得到控制,公司手机出货量已于20年3月下旬快速反弹,反映了消费者对手机较强的刚性需求;产能方面,目前公司中国工厂产能已回升至正常水准的80%-90%。海外市场方面,随着疫情在海外持续蔓延,公司20Q2海外业务将面临较大压力,但我们认为海外需求会一定程度延迟至疫情结束以后,且公司19年加大在海外宣传推广力度,19Q4海外出货量同比高速增长50%以上,我们继续看好公司海外智能手机业务的增长。

AIoT业务:继续保持高速增长,平台开放释放积极信号。2019年,公司IoT和生活消费品实现收入620.9亿元,同比增长41.7%,继续保持较高增长速度;实现毛利率11.2%,同比提升0.9pp,主要由于智能电视和笔记本电脑毛利率提升。19Q4单季度,公司IoT与生活消费品实现收入194.9亿元,同比增长30.7%;毛利率9.4%,同比下滑1.1pp,环比下滑3.4pp,主要由于公司在19Q4各种线上购物节期间增加了行销费用。智能电视与笔电业务方面:公司2019年实现智能电视与笔电收入242亿元,同比增长33%,其中智能电视全年出货1280万台,大陆地区年出货量超过1000万台,继续保持大陆市场份额第一。AIoT核心指标方面:截至19年末,公司IoT平台接入设备数(不包含智能手机和笔记本电脑)达到2.4亿台,同比增长55.6%;拥有超过5个小米IoT设备的用户超过410万,同比增长77.3%;小爱同学月活数达到6040万人,同比增长55.7%;米家APP月活数达到3680万,其中非小米手机用户占比超过三分之二,显示了小米AIoT业务在非小米手机用户中渗透率和认可度逐步提升,以及小米IoT生态开放、健康的发展态势。未来公司将继续坚持“手机+AIoT”双引擎战略,继续多品类、多地区推出IoT产品。

互联网服务:收入略超市场预期,多元化发展渐入佳境。2019年,公司互联网服务实现收入198.4亿元,同比增长24%;其中广告收入107亿元,同比增长5.9%;互联网增值服务收入91.4亿元,同比增长54.9%。互联网服务整体毛利率64.7%,同比提升0.5pp。19Q4单季度来看,公司互联网服务收入57亿元,同比增长41.1%;其中广告收入30亿元,同比增长17.8%;互联网增值服务收入27亿元,同比增长78.3%,其中游戏收入同比增长44.4%,其他增值服务同比增长93.4%。公司互联网服务收入单季度同比增长改善明显,主要得益于公司持续优化移动互联网产品,提高用户黏性。截至19年末,MIUI月活数已达到3.1亿,同比增长27.9%。多元化变现方面:19Q4,除中国大陆智能手机广告和游戏以外的互联网服务收入,包括有品电商平台、金融科技业务、智能电视互联网服务、海外互联网服务等,同比增长112.6%,占互联网服务总收入比例达到43%。智能电视和小米盒子月活数达到2770万,同比增长49.1%,付费用户数超过370万,同比增长62.9%;有品电商品牌GMV突破100亿元;海外互联网业务发展迅速。

盈利预测与评级:预计公司2020-2022年EPS分别为人民币0.51/0.60/0.70元,对应的动态市盈率为18/16/13倍。持续看好公司在智能手机5G时代以及AIoT和互联网服务多元化发展方面的潜力,维持“买入”评级。

风险提示:硬件销量或不及预期的风险;互联网服务变现或不及预期的风险;海外业务经营风险;汇率波动风险。