下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

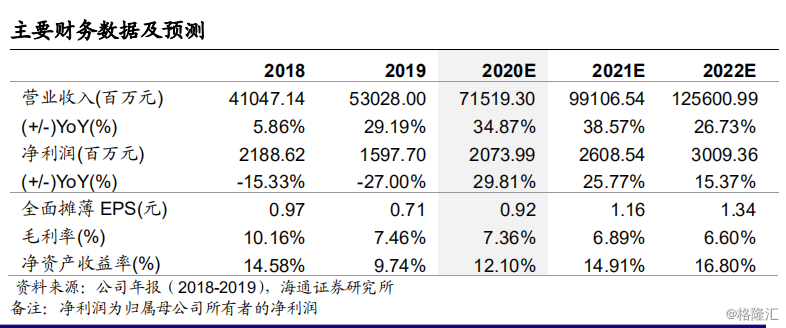

公司公告2019年业绩。2019年公司实现营收530.0亿元,同比增长29.2%;实现毛利39.6亿元,同比下降5.2%,毛利率7.5%,同比下降2.7pct;母公司拥有人应占溢利16.0亿元,同比下降27.0%;净利润率3.0%,同比下降2.3pct;每股盈利0.71元。

Q4单季度环比显着改善。单季度来看,19Q4实现营收146.3亿元,同比增长26.6%,环比下降3.2%;实现毛利润13.5亿元,同比增长47.4%,环比增长26.8%;毛利率9.2%,同比增1.3pct,环比增2.2pct;净利润率3.9%,同比升0.6pct,环比升0.9pct。

分业务来看:公司手机笔电业务营收454.1亿元,同比增长27.9%,其中零部件收入185.6亿元,同比增长3.1%,组装收入268.5亿元,同比增长53.4%;新型智能产品营收60.3亿元,同比增长38.8%;汽车智能系统业务收入15.9亿元,同比增长33.9%。

金属中框:安卓份额升至四成,5G手机渗透有望带动改善。公司在金属部件继续保持行业龙头地位,市场份额进一步提升,为四成左右安卓金属手机提供服务。公司玻璃及陶瓷业务颇具规模,成为行业前三的全制程方案提供商。根据比亚迪电子公众号,公司全面参与5G项目,全球已上市5G手机中,每10部就有8部采用了比亚迪电子的技术。我们认为:随着5G手机渗透率提升,金属中框的需求和价值量会有一定提升,公司有望受益于该发展趋势。

组装:持续深化国内大客户合作,海外大客户突破性进展。公司为国内大客户提供整套产品解决方案,整机份额亦得到大幅度提升,同时合作产品类型不断丰富。海外大客户:2019年在核心产品线取得突破性进展,业务合作驶入高速增长通道。

盈利预测与投资建议。我们预计2020-2022年实现归母净利润20.7、26.1和30.1亿元,同比增速为29.8%、25.8%和15.4%。考虑到公司在海外大客户发展具有比较大的潜力,以及2020年疫情会对下游需求造成一定影响,但在2021年会回升至正常水平,结合同行业可比公司,1)PE:我们给予公司合理PE估值区间为对应2020年13-15X,对应11.96-13.80元/股;2)PB:我们给予2020年PB1.8-2X,对应13.82-15.36元/股。结合两种方式,对应合理价值区间12.89-14.58元/股,按照1港元=0.90元人民币估算,对应合理价值区间为14.32-16.20港元/股,维持优于大市评级。

风险提示:智能手机行业出货量不及预期。