下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:强烈推荐

事件:公司于2020年4月6日公告,公司以4020万美元的价格收购美敦力康辉控股全资拥有的北京理贝尔生物工程研究所有限公司100%股权。北京理贝尔是一家具有历史和品牌知名度的中国骨科企业。

北京理贝尔在脊柱、创伤领域精耕细作24年,是一家历史悠久、产品线齐全的公司。北京理贝尔成立于1996年,长期专注于骨科脊柱和创伤领域,拥有完整的产品线、稳定的产品质量以及成熟的销售渠道。根据NMPA数据查询,理贝尔拥有“椎间融合器”、“胸腰椎前路钉棒系统”、“脊柱前路骨板系统”、“通用脊柱内固定器”等一系列脊柱产品,以及数个创伤类产品,合计17本骨科相关注册证。理贝尔18-19年收入分别为1.40亿元和8583万元,18-19年除税后溢利分别为731万元和967万元。此次收购有望帮助公司快速进入脊柱和创伤领域。

3D打印技术助力业务协同,打造骨科平台型公司。公司目前已经拥有3D打印技术开发的脊柱融合系统和人工椎体,并已形成规模化的销售。此次收购将帮助公司快速丰富传统脊柱领域的产品线;同时,公司拥有3DITI术前规划、3D导板技术和3D骨填充系统,有望与理贝尔公司丰富的创伤产品线结合,进一步推动创伤产品组合的扩展与创新。根据三友医疗招股书披露,中国骨科植入耗材行业2018年规模为258亿元,13-18年CAGR为17%;此次公司通过收购,快速进入了脊柱与创伤的细分市场,脊柱行业2018年规模为73亿元,13-18年CAGR为17%,创伤行业规模为77亿元,13-18年CAGR为15%。此次爱康细分行业的拓展,有望进一步打开公司长期的发展空间,为打造骨科平台型公司迈出了坚实的一步。

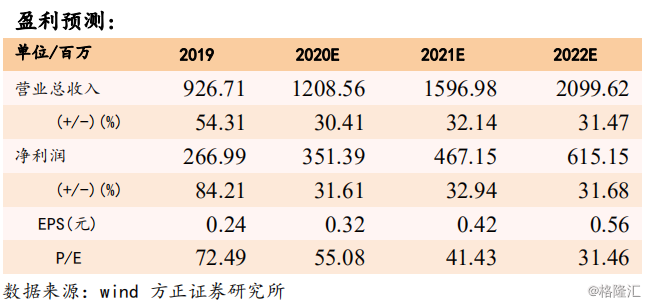

盈利预测:我们预计公司2020-2022年归母净利润分别为3.51亿元、4.67亿元和6.15亿元,同比增长32%、33%和32%;对应2020-2022年PE分别为55X、41X和31X。公司为国内人工关节领域稀缺标的,人工关节行业有望持续快速增长,公司3D打印产品优势明显,管理层优秀,行业龙头地位稳固,并通过收购进入骨科其他细分领域,打开了长期发展空间;后续集采政策与医保控费政策持续推进下,行业集中度与国产替代率有望持续提升,利好国产龙头企业。维持“强烈推荐”评级。

风险提示:收购失败的风险;国家带量采购政策降价幅度超预期的风险;公司各省招标落标的风险;此次新冠疫情对公司经营影响的风险;骨科行业需求不及预期的风险;突发事件风险