下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:买入

目标价:11.82港元

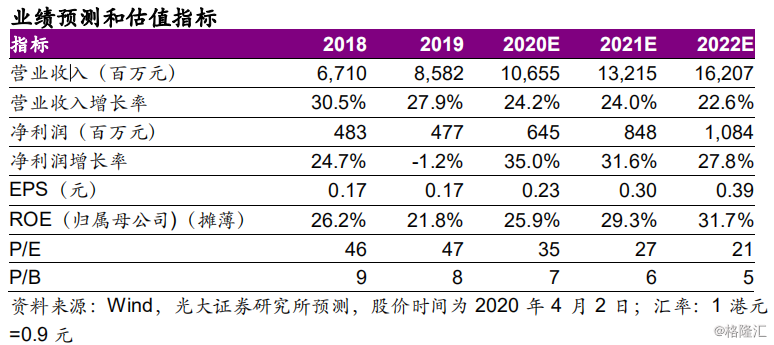

◆19年营收+27.9%,归母净利润-1.2%。公司发布19年业绩,营收85.8亿元同比+27.9%,归母净利润4.77亿元同比-1.2%。排除非经常损益影响,营业利润同比+24.7%。整体毛利率+0.2pc至18%,管理费用率(剔除期权费用)下降0.61pc至8.25%;销售费用率延续上升趋势,+0.88pc至1.76%,主要在于新零售、物业资产管理业务的拓展、销售人员及场地租金成本增加。

◆收入拆分:基础服务稳健增长,业主增值服务取得突破。19年基础物管营收+22.2%至54.5亿元。在管面积+24.6%至2.12亿平米,在第三方在管面积占比提升2.2pc至81.4%的情况下,平均物管费维持18年3.15元/平米/月的高位水平。业主增值服务营收+46%至19.1亿元,其中园区产品服务、家居生活服务、园区空间服务、物业资产管理、文化教育服务增速分别为124%、38%、-11%、20%和436%。园区产品服务探索“生鲜店+前置仓+社区闪送”业务模式,收入快速提升;文化教育服务主要受益于收购澳洲教育品牌MAG及“奇妙园”满园率改善;园区空间服务录得负增长,主要由于一广告业务合同未能续期。顾问咨询服务营收+29.6%至12.2亿元,其中在建物业服务和管理咨询服务收入分别+25%、+54%。管理咨询分部新推出房地产咨询服务,绿联盟服务输出对象进一步增加。

◆业务经营:客户满意度连续六年蝉联第一,单户ARPU+36%。基础服务毛利率11.4%,与18年持平。收入结构保持稳定,非住宅收入约占30%,华东地区收入占比71%。公司坚持优质服务,客户满意度连续六年蝉联第一,收缴率再创新高达到98.1%。经营性净现金流9.2亿,同比+40%,覆盖净利润1.95倍(18年为1.41倍)。业主增值服务方面,受到园区产品服务及文化教育服务带动,单户ARPU同比+17%达到901元。公司在供应链、前置仓等社区生鲜零售方面布局领先,积极探索“一老一少”(托育及养老)、健康服务,继续引领物业行业发展,特别是业主增值服务生态圈构建。

◆业务拓展:合约覆盖度维持高位,业主增值服务聚焦核心产品。基础服务方面,合约面积4.46亿平米,覆盖在管面积2.1倍,与18年持平。19年新增在管面积中90%以上来自第三方,显示出公司依靠优质品牌已基本具备独立拓展能力。社区增值方面,公司经过前期广泛探索,目前已形成较为核心的生活服务能力,未来将进一步聚焦核心产品培育。分品类来看,园区产品服务通过社区生鲜前置仓模式,19年已覆盖120个园区,疫情期间渗透率加速提升;文化教育服务受益于区域政策利好,MAG品牌赋能与轻资产转型并举,奇妙园满园率提升,有望逐步扭亏;园区空间服务方面,公司从资源交易型向运营型转变,有望获得新的增长动能。

◆上调目标价至11.82港元,维持“买入”评级。鉴于公司在管面积稳步增长,增量部分基本来自第三方外拓,品牌效应明显;业主增值服务方面,社区生鲜前置仓模式拓展顺利,文化教育服务区域政府环境较好,收购MAG后有望持续赋能,核心能力进一步提升。由于园区空间业务不及预期,及资产管理业务受疫情影响,我们下调20-21年预测EPS至0.23、0.30元,引入22年预测EPS为0.39元。鉴于公司品牌效应明显,业主增值服务核心能力提升,我们根据公司的市场地位给予一定的估值溢价,给予2021年35倍PE(可比公司平均估值29倍),上调目标价至11.82港元,维持“买入”评级。

◆风险提示:人工成本快速上升风险;增值服务拓展不确定性风险;关联方依赖风险;外包质量风险。