下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:买入

目标价:目标价41.06美元/ADS

用户保持高增速,获客成本增长可控。19年底年活跃买家数达5.85亿,全年新增1.67亿,其中Q4新增4900万(阿里、京东同期分别新增1800万、2800万),延续前一季度的高增速。百亿补贴的获客效率较高,公司Q4边际获客成本环比仅增加约4元/人,与其他主流电商平台相比仍较低。

人均消费金额1,720元,yoy+53%,客单及消费频次仍有待提升。人均消费金额提升与品类扩张及百亿补贴促进高单价的商品销售有关。拆分来看,19年人均订单量达34单,同比增加7单,和竞争对手仍然存在差距(阿里系人均订单量约90单);单个订单金额达51.1元,同比提升8.6元。

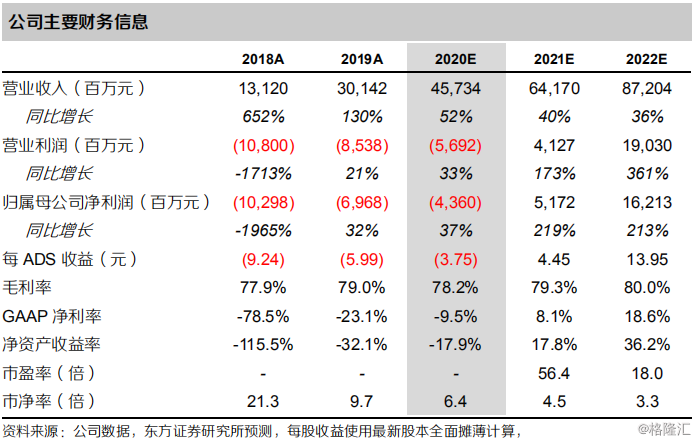

19年全年实现GMV1.0万亿,yoy+113%。19年实现收入301.4亿元(yoy+130%),略低Q4预期;Q4单季收入108亿元(yoy+91%),其中广告收入+91%,佣金收入+87%。19全年货币化率2.99%(广告2.66%、佣金0.33%),同升0.21pct,主要来源于广告货币化率的提升,今年我们预计平台为了扩商品供给会给予商户较大的让利,货币化率提升有限。

销售费率下降,亏损率缩窄。全年Non-GAAP销售费用263亿元,给予了用户较大的补贴力度,百亿补贴为平台拉到了大量新用户(尤其是高线用户)、提升了人均消费,因此销售费/GMV同比降0.15pct至2.61%,销售费率也明显下降,今年我们预计公司会维持较高销售费用投入,但销售费率会改善。费用率下降让Non-GAAP净利率同比提升12.2pct至-14.2%。

用户粘性及平台商品数是下一步跟踪重点。我们预计公司下一步重点会是提升平台的品牌、SKU数;平台近期上线了直播和拼小圈功能,为商户提供了新的营销工具,同时有望提升用户的停留时长及销售转化。

财务预测与投资建议:我们预测公司20~22实现GAAP净利-44/52/162亿元(20年预测由原46亿下调至-44亿是我们预计20年仍将维持较大营销投放),根据可比公司给予22年20.7倍PE,对应目标价41.06美元/ADS,维持“买入”评级。

风险提示:用户增速放缓,用户留存不达预期,电商平台竞争加剧,疫情的负面影响