下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,国内停车资产管理业务的领先企业——首长国际(0697.HK)公布2019年全年业绩。截至2019年12月31日,公司实现营业收入3.96亿港元,同比增长124.4%,毛利2.02亿港元,同比增长87.1%;公司拥有人应占溢利4.43亿港元,同比增长25.5%;EBITDA约为4.74亿元,相比2018年的3.47亿元,同比提升36.6%。

公司的基本及稀释每股盈利8.33港仙,董事会拟派末期股息每股7.22港仙(折合约5亿港元),连同中期股息每股0.73港仙(折合约2亿港元),全年股息高达每股7.95港仙(全年合共7亿港元),全年的分红派息比例愈95%。

截至4月1日收市,据Wind提供的数据显示,首长国际(0697.HK)的股息回报率接近8%,在港股近2500家上市公司中排名处于前五分之一分位。同时,在2019年首长国际实现累计涨幅为134.5%,可见无论是现金股息回报,还是二级市场的股价表现,2019年的首长国际都给予了投资者良好的回报,期间公司的股价表现一定程度上亦直接体现出业绩的高速增长、每股账面价值的提升及公司因转型成功所带来的价值重估。

2017 年公司确立了以停车资产运营管理和以城市更新为导向的私募基金管理为主营业务的城市综合服务企业的定位,2019年是首长国际推动转型战略大计的第二年,据财报披露信息所示,原有的铁矿石贸易业务已经彻底终止,经历完上一年的转型过渡期,以及历经两年多的业务打磨及股权结构的调整,当前公司的运营规模及能力已跻身行业领先水平,最终使得首长国际在2019年业绩得到全面提升和释放。

另外,值得一提的是,今年3月9日深交所发布的《关于深港通下的港股通股票名单调整的公告》显示,首长国际获纳入深港通下的港股通股票名单。至此,首长国际正式成为了以停车资产经营管理作为主业的唯一的“港股通”标的,备受市场关注。

多项财务指标改善及向好,成功的转型推动毛利率持续提升

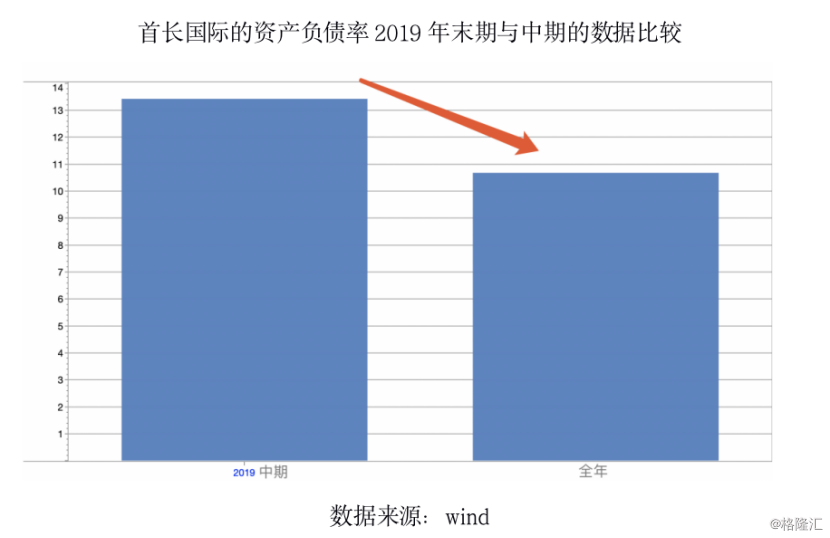

据公告所示,截至2019年12月31日,首长国际的资产负债率为10.68%,相比2019中期的13.42%得到大幅降低2.74个百分点,所持现金及银行结余高达30.57亿,其占总资产的比例上升至27.80%,反映公司抗风险能力有了进一步增强。

与此同时,首长国际的抗风险能力具体还体现在公司的业务结构和业务性质上。据公告所示,2019年公司在基金管理服务业务和停车场业务实现的营收分别为1.81亿及1.77亿,同比分别上升约98%及185%,可见运营管理属性更强的停车场业务在2019年的突飞猛进,带动了公司整体营收实现了高速增长。另外由于基金管理服务和停车场资产管理业务收入性质的稳定性决定了公司获取现金流的稳健程度,而首长国际双轮主业快速驱动,极大地增强了公司抵御风险的能力。

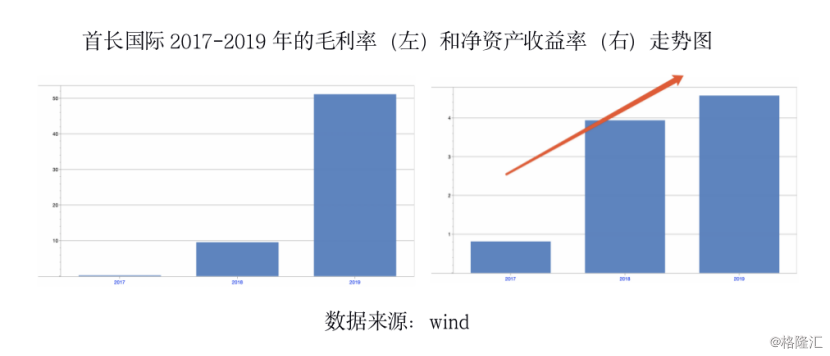

就毛利率来看,自首长国际推动快速转型战略以来,公司成功实现业务的聚焦,赛道的转换和发力令到公司的毛利率实现了质的飞跃。由下图所列数据可知,2017-2019年毛利率分别为0.24%、9.58%及51.10%,毛利率持续得到快速改善。

而跟随毛利率提升的还有公司的净资产收益率(ROE),2019年首长国际的(摊薄)净资产收益率为4.57%,不但较2017年0.82%得到较大幅度提升,亦同比2018年同期提升了0.63个百分点,我们根据前述提及的资产负债率降低和毛利率提升的条件可以得出以下结论:公司的转型释放出内生增长力,不但改变了公司获取收入和盈利的逻辑,还令到核心增长质量得到持续体现,重塑了公司基本面的体质,资产负债表也随之得到了改善。

因此,在2019年首长国际更成功吸引了新老战略投资人的投资:于2019年3月,厚朴投资和经纬携手向公司投资约港币8.46亿元,其后于11月,京东数科向公司投资港币4.5亿元,公司还获得了老股东首钢控股、欧力士、新创建集团及经纬的继续增持,投资总额约港币17.45亿元。上述累计投资规模为港币30.41亿元,在战略投资者的鼎力支持下公司储备了较大规模的现金,为业务发展奠定了坚实的基础。

停车资产经营管理业务获飞跃性成长,市值对标日本最大停车企业Park24仍有提升空间

2019年公司签约停车位数量取得重大突破,目前已累计获得车位数超过了7万个,运营规模跻身行业一线水平。

首长国际的停车资产经营管理业务以北京、上海等一二线城市作为目前其发展核心区域,更在京津冀地区、长三角区域、西南区域以及粤港澳大湾区展开了重点的布局。其运营的停车项目包括京沪四座国际机场、贵阳机场及北京站等交通枢纽,以及北京中日友好医院等多家三甲医院在内的优质停车资产;在城市级项目上,公司先后获取北京大兴区、延庆区,河北唐山市、保定市以及南京秦淮区等停车项目;在战略合作方面,还与大型房地产公司万科物业发展股份有限公司取得联动,先后在广州和佛山等大湾区核心城市拓展了相当数量的住宅类和商业类停车资产。截至2019年底,首长国际的停车资产经营管理业务累计签约项目多达数十个。

中信建投曾发布研报指出,中国的汽车保有量已突破2.4亿辆,车位数短缺预期超过8000万,“停车难、停车乱”仍是目前大中型城市治理的痛点。按照目前的市场价值推算,如此巨大的需求缺口至少对应着10万亿投资机会、1亿以上高净值互联网用户入口和1万亿规模的后汽车服务市场,如此可见,未来中国的停车场运营行业仍存在着巨大的、超乎想象的发展空间。

目前,尚无任何一家国内上市公司拥有超过10万个停车位的长期运营权,首长国际绝对有机会成为第一个冲刺者。

未来随着首长国际车位数量的增加,规模效应会逐步显现,简而言之,成本仍有降低的空间,预计停车场业务的综合毛利率将在未来进一步提升,从而带动公司的整体毛利率继续得到优化。

放眼海外,首长国际可以日本东京交易所上市的日本最大停车企业Park24 Co Ltd作为对标。同为停车场资产管理的上市公司,中国的市场空间肯定要远远大于日本市场,而按照最新报价,Park24 Co Ltd的总市值为2170亿日元,折合人民币143亿,其股息收益率仅为4.72%。这意味着,以中国市场作为主场并在停车资产管理业务取得领先地位的首长国际,其总市值有望继续获得提升。从业务规模的发展速度来看,Park 24用了约3年时间将管理规模从3万个车位提升至7万个车位,而首长国际仅用两年时间即以达到7万个车位,另据公司2020年1月29日的公告,于河北省保定市落地城市级停车项目约1.3万个车位,业务规模继续保持快速扩大的势头。

基金管理业务呈现爆发式增长,吸引社保基金会落地首单城市更新领域的投资

2019年首长国际以城市更新为方向的基金管理业务呈现爆发式增长,期间新增的基金管理规模为人民币148.75亿元,截至2019年12月31日止,首长国际旗下负责基金管理业务子公司共管理或负责投资运作的基金25只,累计管理规模约达人民币429.04亿元。基金管理规模由此亦获大幅提升,带来了可观且稳定的管理费收入,2019年全年,该业务板块获得营收1.85亿港元,同比增幅接近100%,并实现净利润1.95亿港元。

由于看好新首钢高端产业综合服务区的历史性发展机遇,现所管理基金吸引了不少追求稳定回报和资产价值坚实可测的长期投资人,这包括了全国社会保障基金理事会、新加坡金鹰集团、中国农业银行、招商银行、中国人寿等大型金融基金,以及北京市、成都市、河北省、吉林省、四川省、黑龙江省等多个省市政府的产业基金投资机构。

随着团队对于所管理基金的底层资产的精心打磨,更多的投资人愿意投资认购集团所管理的基金,特别是在2019年上半年,集团成功引入社保基金会作为单一出资金额最大的有限合伙人(LP),设立规模60亿人民币的基金,这单投资是社保基金会在城市更新领域的首笔决的投资。从这些侧面可以看到,公司在基金管理行业的品牌和声誉,以及所提供产品的质量,均在持续日益增长。

结尾部分

2020年随着国内疫情基本受到控制,交通运输、旅游出行、商业零售消费及房地产等行业的经营逐步回归正常轨道,聚焦于提供城市综合服务的首长国际,其所经营的两大业务板块有望率先回暖。而在资产价格普遍回落的当前,刚完成新一轮定向融资和手持充足现金的首长国际更有机会实现逆势扩张,等待合适时机进一步扩张业务版图,提升市场占有率。

在国内疫情得到控制后,经济及各行各业积极转好预期正在加强和形成,给稳健经营和可持续复制成功模式的首长国际带来了更多的机会,2020年的首长国际依然有机会取得不错的增长,以及完成更多的前瞻性布局,这些方面的预期均有助于提升了投资者对公司内生增长提升的预期,首长国际的长期投资价值亦有望开启进一步重估或回归之路。