下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新型冠状病毒疫情席卷全球,截止2020年4月5日,中国以外累计确诊病例超111万例,累计死亡超6万例,中国以外累计确诊过万例国家或地区已经达到16个。疫情之下,除了对于口罩“一罩难求”外,作为抢救重症新冠肺炎患者必不可少的“救命设备”,呼吸机、监护仪等医疗设备也变得“一机难求”,相关企业的全球订单也暴增几倍到十几倍。

根据工信部数据统计显示,截止3月29日,我国主要呼吸机企业已经累计向全国供应呼吸机2.7万多台,其中有创呼吸机3000多台。作为国内最大的医疗器械生产商,迈瑞医疗(300760.SZ)在疫情发生以来第一时间恢复生产。目前,公司海外呼吸机订单已经累计高达上万台,订单已经约排至6月份。

图表一:全球新冠疫情蔓延图

数据来源:国家卫健委,世界卫生组织,格隆汇整理

三驾马车并驾齐驱,保持稳健高速增长

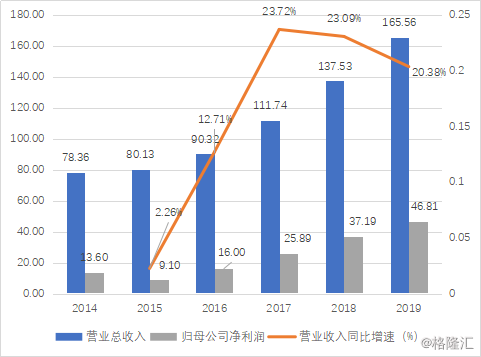

4月1日,迈瑞医疗公布2019年业绩情况。公司共计实现营业收入165.56亿元,同比增长20.38%;归属母公司净利润46.81亿元,同比增长25.85%;每股收益3.85元;拟每10股派发15元(含税)。

图表二:公司营业收入与归母净利润情况

数据来源:WIND,格隆汇整理 单位:亿元

公司主营业务包括生命信息与支持、体外诊断和医学影像三大领域,从此次公布的年报来看,三大业务优势显著,保持稳健高速增长。

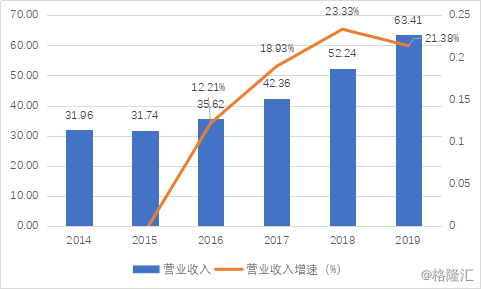

2019年,生命信息与支持业务收入63.41亿元,同比增长21.38%。其中,各产品销售增速分别为监护仪(+9.47%)、麻醉机(+14.62%)、除颤仪(34.47%)、灯床塔(+38.44%)。输注泵、呼吸机等均实现高速增长,监护仪的高端N系列占比迅速提升。未来,公司将继续发挥竞争优势,实现高中低端产品全面发展,持续提高市场渗透率和占有率。

图表三:生命信息与支持业务收入及增速(%)

数据来源:WIND,格隆汇整理 单位:亿元

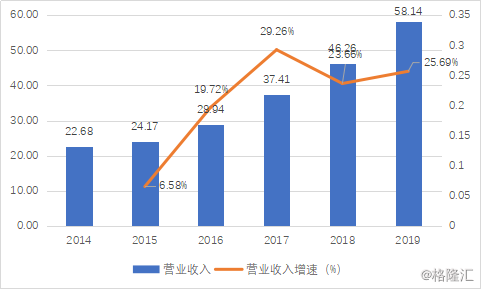

2019年,体外诊断业务收入58.14亿元,同比增长25.69%。2019 年公司在化学发光推出的 480T/h高速发光机器装机迅速抢占市场,超出市场预期,位列全国第一,带来化学发光版块超过70%的高增长。血球类仪器在国内市占率第一,并且通过高端产品和血球流水线不断在三级医院抢占外资份额,迅速缩小与进口品牌的差距。未来,公司将进一步扩大在国内市场的竞争优势,提升市占率,同时加强国际市场开拓力度,提升产品质量,逐步建立品牌影响力,为公司经营业绩带来持续贡献。

图表四:体外诊断业务营业收入与增速(%)

数据来源:WIND,格隆汇整理 单位:亿元

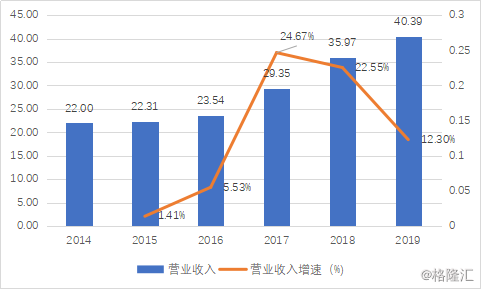

2019年,医学影像业务收入40.39亿元,同比增长12.3%。在医学影像版块,公司的市场份额提升至第三,并迅速追赶GE、Philip等企业。在高端产品系列上,凭借超声Resona系列优异的图像性能,国内销售增速超过50%,并成功进入美国十佳儿童医院“辛辛那提儿童医院医学中心”。

图表四:医学影像业务营业收入与增速(%)

数据来源:WIND,格隆汇整理 单位:亿元

后疫情时代下,关注药械领域投资机会

那么在疫情之下,全球股市走势持续动荡,作为抗“疫”刚需的医药器械领域,如何寻找相关的投资机会?

首先,政策红利下,关注公共卫生体系(医疗设备)“新基建”赛道。2020年3月2日,习总书记在北京考察新冠肺炎防控科研攻关工作中指出:要加快补齐我国高端医疗装备短板,加快关键核心技术攻关,突破技术装备瓶颈,实现高端医疗装备自主可控。近年来,具有较强创新能力的器械龙头已经在部分细分领域具备全球领先的技术水平,具有国产替代的先发优势。此外,后疫情时代下,政府有关公共卫生建设的投资力度将会加大,相关医疗设备市场空间有望进一步打开。

其次,海外疫情蔓延,关注抗“疫”物资相关企业。目前,我国有创呼吸机生产企业共计21家,其中8家的主要产品(周产能约2200台)取得了欧盟强制性CE认证,约占全球产能1/5。据不完全统计,仅3月19日至3月29日短短十日,我国已经紧急向国外提供有创呼吸机1700多台,已经达到了今年以来提供国内总量的一半。

作为医疗器械龙头企业,迈瑞医疗拥有70%以上产品将直接受疫情影响大幅放量,其中包括监护仪、呼吸机、输注泵、移动DR、血球+CRP以及便携超声设备等产品。值得关注的是,此次疫情中发挥作用的SV系列的呼吸机,虽然是有创呼吸机,但是同时具备无创模式,并且自带氧疗功能,内置压缩机在仅有氧气瓶的情况下即可正常使用,极大地缓解了新冠患者出现呼吸困难和血氧饱和度下降的情况,提升危重症、急危重症患者的抢救率。

最后,寻找研发与销售体系完善,拥有持续发展动力的标的。无论是短期的疫情影响还是长期的政策红利,企业自身需要配备核心的研发能力外加一流的销售水平,才能使得企业走的长远。

医疗器械壁垒高,易做难优,尤其是在国产替代进程中想要深挖高端产品市场,更需要持续的研发投入。根据迈瑞医疗最新的年报显示,2019年公司研发投入16.49亿元,同比增长16.15%,占收入比例达到9.96%,期间推出了多款新产品并对平台系统进行优化,在竞品中性能高。此外,公司已经拥有8个研发中心,并在2019年12月开始在武汉新建第九个研发中心,未来研发团队将会进一步扩大,继续通过自主研发从而推动产品的高端化升级更新。

无论是研发新产品还是销售现有产品,能够真正具备医药器械出海能力的中国企业,目前来看,很有可能仅有迈瑞医疗一家企业。从海外布局上来看,迈瑞已经销售全球190多个国家和地区,其中已经入住美国大约2/3的医院,在美国TOP10的心脏医院中,有9家在使用迈瑞医疗的产品。

另外,迈瑞在全球19个国家和地区拥有100余个驻地直属服务站点,在多个国家设有7X24小时客户呼叫服务。同时,在美国、荷兰、哥伦比亚、印度、印度尼西亚等多个国家设有海外培训中心。这也就意味着并不仅仅是接了订单,把产品卖出去,还配套有后续的安装、培训等一系列售后服务,为公司后续发展提供强有力的支撑与保障。

图表五:迈瑞医疗全球市场布局

数据来源:公司官网,格隆汇整理

小结

作为国内医疗器械企业的领头羊,公司在2019年业绩持续发力。从短期来看,疫情将为公司带来国内外大量订单,为公司2020年业绩带来一定增长。而长期来看,国家对于医疗器械的扶持,将有助于国产替代进程加快,作为药械龙头企业,迈瑞医疗将持续受益。