下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | puuuuuma

数据支持 | 勾股大数据

今天,新东方在线迎来大涨,其股价上涨12.37%。大涨的催化剂便是获新东方董事会主席俞敏洪的增持,俞敏洪以每股均价26.5港元增持120万股,涉资3180万港元。增持后,俞敏洪直接持股比例由3.26%升至3.38%。

此次大涨可谓是“久旱逢甘霖”。在今年2月7日,新东方在线触及历史最高的39.35港元后,便开始阴跌不止,并于上周四探得最低的26.00港元,累计下跌33.9%。

新东方在线的深度回调似乎证伪了很多靠换仓在线教育板块来对冲下跌的人的逻辑。无独有偶,美股上市的另一只在线教育股——跟谁学,也在同样的时间内回调了不少。当然上周五的大跌主要还是受瑞幸咖啡造假的牵连。

那么,站在当前时点应该怎么看新东方在线?

1

失效的“对冲”与预期差

2020年开年,一场席卷全球的疫情对经济产生了重创,股市也因此大跌。而在线教育则因为疫情中的教育线上化趋势,而一度被认为是“抗疫板块”中的一员,被用来对冲股市下跌的风险。在疫情尚处早期的时候,我们也持同样的观点,在1月底的《疫情带火了在线教育,是“昙花一现”还是“柳暗花明”?》中,我们即表达了这样的观点,肯定了在线教育的“对冲”功能。

不过,在线教育股在经历了一段时间的上涨后,复制了新东方在线的走势,冲高回落,深度回调。而在三月份,在线教育的“对冲”功能仿佛失效了一般。

说到这其中的逻辑,就不得不谈一下其中的预期差。

疫情导致线下教育停摆,大量的线下需求转到了线上,这是事实不假。易观智库、QuestMobile等机构的调查报告显示:2020年2月学而思网校、作业帮、猿辅导,周活跃人数分别为 615.9/740.8/378.1万人,环比1月增长5-7倍自有流量。

但这种短期的拉动作用对公司的业绩拉动其实有限。这一方面是因为疫情中很多线上机构推出了免费课或者低价课,贡献了大部分的流量增长;另一方面,增加的流量质量较低,主要体现在留存率很低。可以说,来得也快,去的也快。

我们在之前已经表达了同样的观点,即疫情对在线教育的意义,更重要的是培养用户习惯,尤其有利于在下沉市场加速打开空间,长期意义大于短期意义。

而市场的反应显然是过于乐观了。我们看到,2月初A股在线教育板块四个交易日内板块上涨了22.2%,新东方在线在二月的前五个交易日上涨了33.6%,等等。

这样夸张的上涨显然只不过是建立在市场情绪之上,后面的回调也是基于情绪的冷却。所以,不是在线教育的“对冲”功能失效了,而是市场高涨的预期与实际情况产生了一定的预期差。如果你看新东方在线2月份到前一个交易日的股价,它还是微涨的,而同期恒指则下跌了11.3%。

2

拉长时间维度看新东方在线

俞敏洪曾开玩笑,如果可能的话,他很想把新东方的股份卖一半买新东方在线的股票。从今天增持新东方在线来看,他可能正在做这件事。

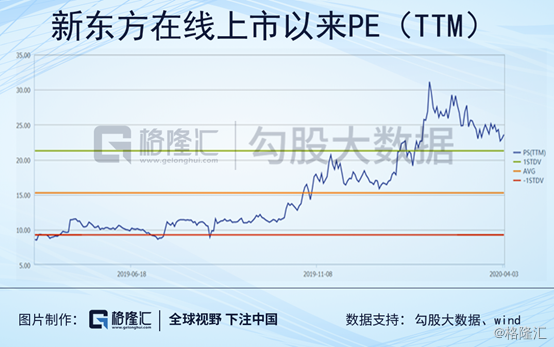

实际上,当前新东方在线的股价也是建立在预期之上。我们如果去看它现在的估值,是非常贵的。由于新东方在线加大了营销投入,净利润转亏后不便用PE估值,我们简单的用PS来看它的估值。当前新东方PS(TTM)=26.5倍。

这是什么水平呢,它比上市的几乎所有教育公司的PS都要高,甚至高于另一只“网红”股——跟谁学。但是如果看最新的半年报的话,新东方在线FY2020H1的营收增长为18.8%,净利润也转亏,你恐怕会疑惑于这样的业绩撑得起它的估值吗?

撑不撑得起,取决于你从多长的时间维度看。短期来看,新东方在线处于结构调整期。半年报中,新东方在线宣布大学分部将专注国内大学备考和海外备考,K12分布专注双师课程和东方优播,而学前分布则专注优化多纳APP。也就是说,短短半年之内,之前的十几条产品线变成了5条核心产品线。

整体的调整方向是聚焦K12。从FY2020H1财报中看,它的大学教育仍然贡献了主要的收入,但增速已经降至5.5%,而K12的收入增速仍高达69.4%,占收入比重不断提高。所以,短期内的结构调整必然使得新东方在线的业绩不会好看,尤其是占比最大的大学教育板块增速下滑,导致公司整体营收增速不快。

如果把时间拉长,新东方在线有多大的想象空间呢?

首先我们对其K12收入进行分拆。K12在线大班收入5500万,同比增61%;东方优播6100万,同比增208%;私播课1200万,同比降低。K12总体收入同比增69%。可以看出,东方优播是接下来的战略重点,也为新东方在线贡献了最大的想象空间。

东方优播的模式在此不多做介绍。具体看它的扩张速度,FY2020H1门店数达到了141个,预计未来几年将以每年80~100个门店的速度进行扩张。新门店一般用三年时间覆盖满9个年级,7年时间左右达到成熟。新门店从第一年起直到成熟期,每一年的毛利率和经营利润率随着学生人数的增长而提升,成熟模式下,毛利率可以达到60~65%左右。

在理想状态下,根据我们还有一些券商的模型,到2026年,东方优播可以贡献50~80亿规模的营收,15~25亿的经营利润。也就是说,用7、8年时间,完成了新东方20年的增长结果。

当然,这是模型基于一些假设下计算的结果。现实可能更好,比如因为新东方的品牌优势、师资优势、教研优势等等,东方优播的扩张速度和效果超出了预期;现实也可能更差,比如疫情导致东方优播的线下门店扩张低于预期,激烈的竞争使得新东方在线的获客难度加大,亦或者是,下沉市场的用户使用习惯仍然执着于线下、基础设施覆盖有限等等,这种更高维度的因素制约。

总而言之,当前的股价仅代表了基于现有条件市场所达成的共识,至于会不会有预期差,需要后续一步步验证。