下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在近来全球股市被黑天鹅阴云笼罩之下,交出了上市以来首张喜人的成绩单。在各国随之出台一系列应对方案后,阴云缝隙中似乎也照进了一丝光亮,同样也照出这成绩单的光彩,公布业绩后,次日随市场回暖大涨14.97%。3月27日最新公告反映投资者对物流前景仍然极度看好,就算现实疫情也并没有影响交易。

1、各项业务均有亮丽表现,EBITDA同比大增42.9%

根据最新财报: ESR(1821.HK) 2019年营业收入为3.57亿美元,同比增长40.6%;归属母公司净利润为2.45亿美元,同比增长20.8%;EBITDA创新高至5.49亿美元,同比增长42.9%,经调整后EBITDA为3.59亿美元,同比大增49.8%。

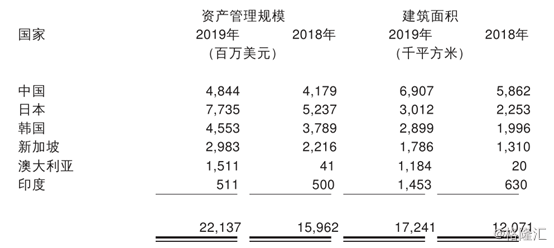

公司管理规模高达221.37亿美元,较2018年的159.62亿美元同比增长38.7%;建筑面积则从2018年的1207.1万平方米增长至2019年的1724.1万平方米,同比增长42.8%。

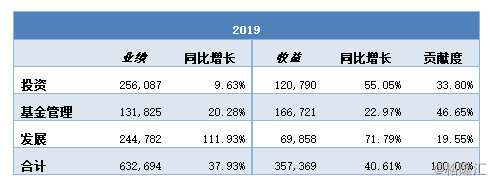

而究其业绩喜人的原因: 发展分部业绩大幅飙升100%;而基金管理分部业绩上升20.3%,且管理规模同比增长38.7%至221.37亿美元;投资分部业绩同比增长9.6%,尽管同比增长较其他两个业务低,但对收入贡献程度大。

数据来源:公司公告

投资分部业绩增长原因:主要来自租金收入增加,金融资产及负债以公允价值变动收益及股息收入所致等。

基金管理业绩增长原因:集团管理的基金带来的管理费等经常性收入增加所致。

发展分部业绩增长原因:集团向新华保险核心基金出售七项资产负债表物业,在建投资物业的公允价值收益增加及分占合资经营企业及联营公司利润及亏损净额增加所致。

值得注意的是,截止2019年12月31日,持有现金及银行结余8.84亿美元,同比增长52.2%;资产负债比率为26.6%,比上一年提高了6.8个百分点但集团上市后的借款成本大幅降低逾150个基点。

此外,在新型冠状病毒疫情持续期间,集团43个建设项目中有2个尚未恢复工作,而157个运营项目中有2个仍暂时关闭,影响不大。

显然,于 2019 年 11 月,ESR 获 OMERS Administration Corporation 作为基石投资者,以及得到其他顶尖全球投资者做出重要投资,于首次公开发售成功集资 18亿美元,筹得 6 亿美元新资金,成功在香港联交所上市的亚太区物流地产龙头交出了一张喜人的成绩单。

2、亚太区物流地产龙头位置稳坐,资产管理规模持续增长

根据仲联量行数据显示,ESR是亚太地区最大的综合物流地产平台。2016年1月,ESR由易商集团与红木集团合并成立。合并至今仅四年多时间,一路发展迅猛,资产管理规模从2016年74亿美元增长62.2%至2017年的120亿美元,随后2018年12月31日,拥有约160亿美元,而截止最新的成绩单2019年12月31日管理规模221.37亿美元,同比增长38.6%。迅速增长规模的背后,是业务模式和轻资产运营的优越

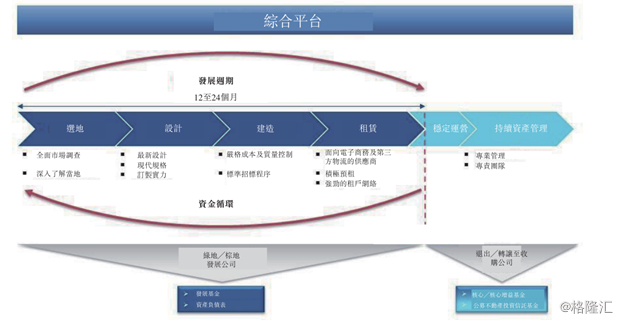

业务模式形成资金回流闭环, 如下图所示:

数据来源:招股说明书

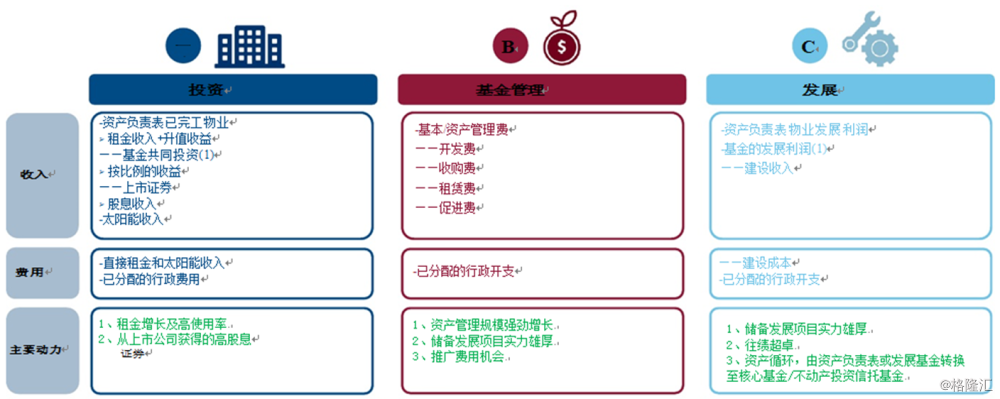

从选地、设计、建设、租赁及资产管理,涵盖全面的物业周期。目前,公司主营业务涵盖三大板块,分别为投资、基金管理及发展。

数据来源:公开资料

轻资产运营撬动今年建筑面积增长重要推动力:

"开发运营+基金"的轻资产运营模式支持物流地产商实现充分灵活运用资金杠杆,促进规模效应提升,轻资产运营特征显著。截至2019年12月31日,公司的资产管理规模约221.4亿美元,其中仅有29亿美元来自于表内,近九成比例来自于表外的基金资产,资产规模的快速提升又可以反哺其基金管理业务,与基金规模成正比,对公司业绩的撬动杠杆最大。

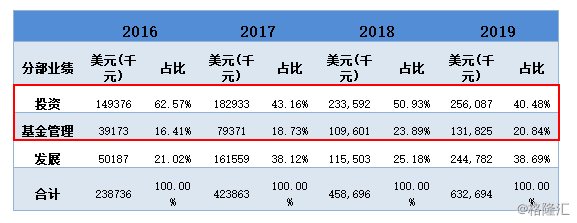

分部业绩贡献中,基金管理与投资占比最高,2016至2019四年期间,合计比例均保持在六成以上水平,且基金管理分部比重呈逐年上升趋势。

2019年发展的业绩占比提高至38.69%,连续第四年的持续增长;随着基金的规模增大,有资金撬动更多新增开发物流地产项目,这也是建筑面积则增长至2019年的1724.1万平方米,同比增长42.8%的重要原因之一。

数据来源:招股说明书,业绩公告

据ESR联合创始人兼联席首席执行官沈晋初及Stuart Gibson表示,由于在传统重资产领域中使用轻资产业务模式,加上每个市场中一流的管理团队以及一线合作伙伴的地区性协同网络,因而能够建立起扩展度极高的业务,并实现强劲的增长和回报。

3、立足亚太地区长期增长趋势,分享地区红利

时势造英雄,ESR自身优良的基因及结构便顺应了亚太区快速的增长,立足于龙头位置。

亚太区GDP占到全球GDP的三分之一以上,穆迪预计亚太地区2019-2021年平均GDP增长率为4.0%,领先于世界其他大部分主要经济体;快速增长的经济是亚太地区物流地产市场增长的关键推动力。

而人口持续增长、不断扩大中产阶级推动消费增长、移动技术和电子商务。特别是电子商务,预计亚太地区跨境电子商务总销售额由2018年的1814亿美元增加至2023年的3895亿美元,极大推动现代物流,预计至2021年亚太地区占全球电子商务物流市场51.4%以上。

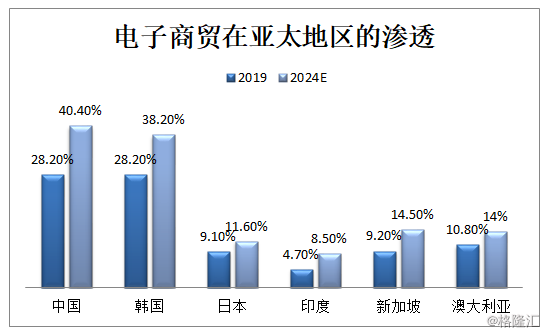

中、日、韩、新加坡、澳大利亚及印度六个经济体区域市场占亚太区GDP近9成。仲量联行预计2019~2023年,上述亚太区经济增长核心国家的非公消费年均复合增长率达8.1%,约为同期美国预期值的2倍。并且电子商务到2024年在该六个亚太区经济增长核心国家有不同程度较大的渗透,不断增加渗透的电子商务持续支持现代物流设施的长期需求。

数据来源:公开资料

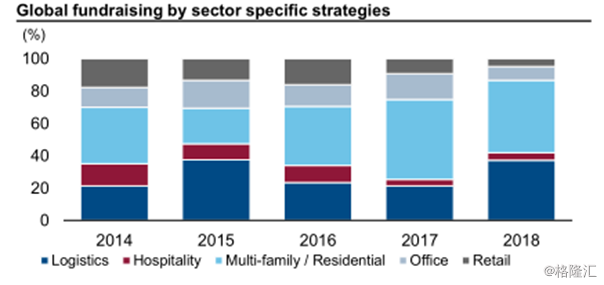

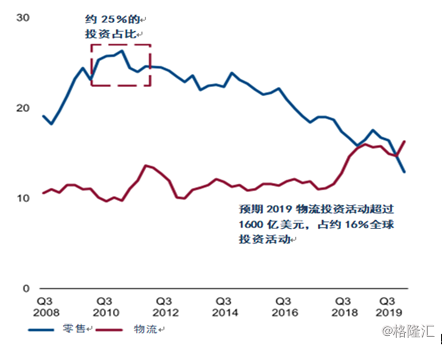

纵观全球资本的角逐,在配置物流行业的融资上在趋势不断增加,并且在物流的投资活动不断持续加码,与零售呈相反的走势。电子商务的诞生使投资价值从零售环节转移到物流供应链中去。

数据来源:公开资料

数据来源:公开资料

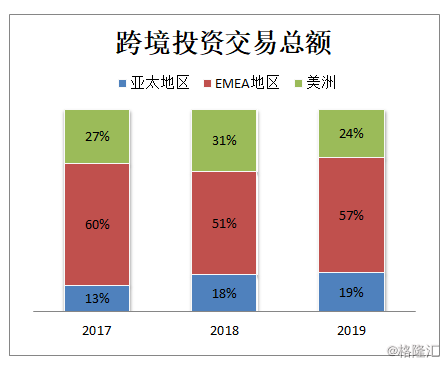

而亚太区,正是全球投资价值洼地,资本不断地向亚太地区拥进,投资交易总额截止2019年,两年间提高6个百分点。预计未来呈现加速效应,根据世邦魏理仕的统计,2018年以亚太区为投资目标区域的房地产基金募资大幅增长,仅前三季度就达近200亿美元,同比增长116%;2019-2023年间,预计将有620亿美元地产基金进入房地产市场。优越的增长前景,加上强劲的人口和城市化趋势,正推动亚太地区的投资价值。

数据来源:公开资料

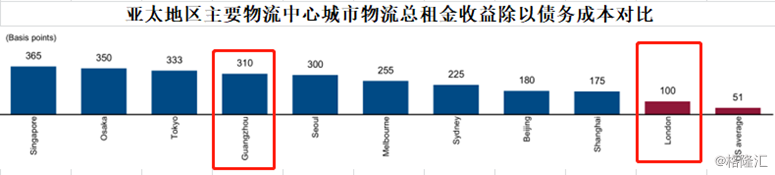

无疑,现代化地产物流正是处于风口之上,亚太地区优越的增长前景,不断渗透电子商务,大量资本加持,并且相比于与美国和英国更成熟的市场相比,亚太地区提供了更有吸引力溢价空间。例如,广州和伦敦相比,就有3倍之差。

数据来源:公开资料

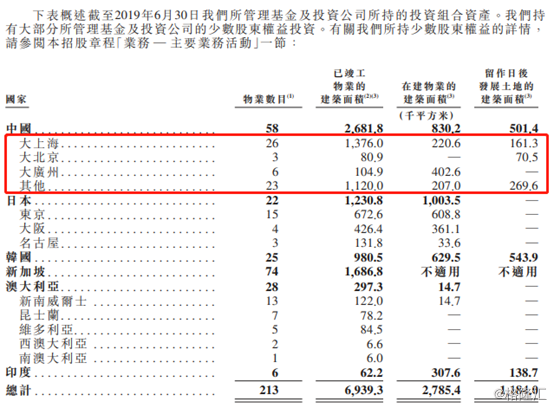

而ESR是亚太区物流地产龙头,站在风口浪尖之上,分享行业红利。公司布局了占亚太区GDP近9成的六个经济体区域市场。资产管理规模和物流地产的建筑面积也从先比2018年有巨大的增幅,借着上市的契机,大举开发市场。

数据来源:业绩公告

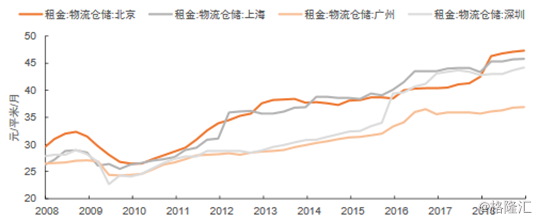

其中公司建筑面积占比最高的中国,2019年建筑面积大幅增加。其主要布局于1线核心经济长三角、珠三角、京津冀中心城市,租金也每年呈持续上涨趋势,而租金是公司利润的核心来源之一,因此为后续增长埋下关键一笔。

数据来源:招股说明书

数据来源:公开资料

数据来源:业绩公告

我们从公司的收入费用角度来分析公司2019总体业绩情况,从侧面去观察这一年趋势的变化,因为四项费用收入有着不同地区及三块业务的交集:

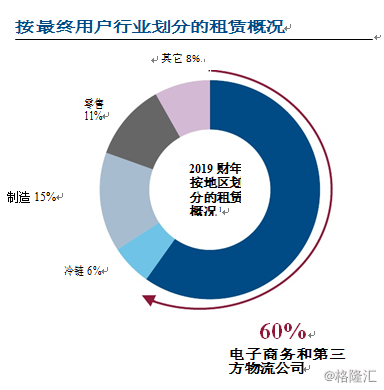

在租金方面,主要由投资分部的投资组合物流房地租赁带来的收入,业务核心受到三个核心城市中国,日本和韩国的带动,由12.1百万平方米按年增长42.8%至17.2百万平方米获得强劲的租金增长,租户占比约60%是电子商务及第三方物流客户,客户结构也于该地区电子商务渗透高有关,因此用户粘性大,客户的结构良好。

数据来源:公开资料

而管理费的收入,主要是来源于基金管理分部,受益于公司的管理规模的大幅增加,增加38.7%至221亿美元,顺应了国际资金对亚太地区投资的趋势,通过一系列的基金和工具募集基金 ,于各个市场设立发展和核心基金。截止2019年12月31日,管理规模中29亿美元来自资产负责表内,124亿美元发展基金,68亿美元来自核心基金,基金管理费用收入增长23%,达1.66亿美元。

核心的两大占比收入均快速增长,并顺应了整个亚太地区的增长趋势。且更无意中受益于疫情的推动,因为集团拥有约60%的租户为电子商贸和第三方物流(3PLs)公司,令公司处于有利地位,新冠肺炎疫情或加速转变向在线购物,预计对优质现代物流设施的需求将进一步增长。

4、结语

ESR公司成立时间并不算长,不过表现出来的成长速度和爆发力却已经有目共睹,短短时间内成为在亚太地区最大的世界顶尖地产物流巨头,处于全球的物流地产第一梯队。立足于亚太经济增长的优秀地理位置,利用上市的契机跑马圈地,管理层兢兢业业并成功交出上市后的第一张亮丽成绩单,资金是物流地产企业经营壮大过程中极为关键的要素,通过公司轻资产的开发运营+基金运营模式,随着管理规模的扩大,后续的依旧会继续保持优秀的表现。与此同时,疫情加速了线下消费向线上转移的步伐,各个涉足线上业务的企业物流业配套趋于日臻完善,物流地产业在此次疫情冲击中更显韧性,ESR具备爆发性潜力,我们拭目以待。