下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:财富证券

2019年以来新能源汽车行情复盘,目前迎来长期配置时点。回顾新能源汽车2019年以来的行情,在2019年11月份受德国补贴上调、特斯拉业绩、销量超预期等影响,产业链板块迎来上涨,在2020年2月份以来受到疫情扩散、油价大跌等影响,板块出现回调。我们认为目前板块迎来长期配置时点,首先是目前一线企业对应的2021年业绩的PE估值在30倍以下,已经进入长期配置价值区间;其次我们认为在目前需要刺激汽车消费的逻辑下,后续的新能源车市场有一定的政策空间。二季度新能源市场有望逐渐环比恢复,下半年和2021年有较高增长预期。

针对于本次疫情带来的影响,我们发现对于长期、中期逻辑未有动摇,短期逻辑上有一定的变化。具体为:a)欧洲碳排放机制在疫情的影响下预计达到要求难度较大,有政策松动的可能性,这影响国内企业的海外出口;b)国内新能源车销量在疫情影响下预计在二季度才开始逐渐环比恢复,全年的高增长逻辑有所动摇。观察短期逻辑发现,虽然部分逻辑有所弱化,但是均是在本次疫情影响下造成的本年度销量不达之前预期,并未对2020年下半年以及2021年之后的销量增长逻辑造成损害。从企业和行业的业绩角度,我们认为2020年国内新能源汽车难以大幅增长,预计2020年销量在125-130万辆(同比增速约4%-8%),预计2021年开始将回归较高的增速。考虑到单车带电量的提升,2020年材料行业增速有望在15-20%,龙头企业或将增速更高。

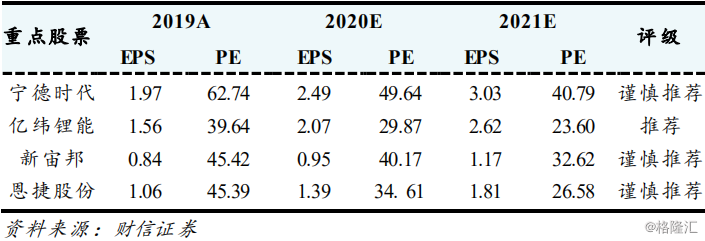

看好国内新能源汽车中游产业的崛起。国内的新能源车产业链中游是在世界上较强的部分,动力电池环节在宁德时代的带领下占据全球约一半的出货量,四大材料领域也有企业陆续切入全球一线供应链,我们看好国内中游制造的崛起。股票层面,建议关注宁德时代、恩捷股份、新宙邦、亿纬锂能等。

风险提示:疫情的风险,特斯拉的风险,安全风险。