下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,港股大蓝筹汇丰控股、渣打集团一纸停止分红并暂停股份回购的公告引发市场轩然大波,而相应的两家公司股价也在市场上也迅速下挫,当日汇丰控股跌幅达近10%,渣打集团跌幅也超过了7%。不难看出,投资人对这样的决定显然是不愿意买单的,相关机构更是直言:买入汇丰、渣打的理由消失。

作为过去一直被看作是分红信仰的优质蓝筹股,信仰就这么一下崩塌了。原因想必也不难理解。今年受新冠疫情影响,全球金融市场动荡持续,局势极不明朗,在未来的不确定性加大的背景下,地主家存点余粮,总是有备无患的。实际上这也并非汇丰、渣打两家所为,此前包括苏格兰银行、巴克莱银行等在内的多家银行也都发布声明,表示将取消2019年的股息,不再为今年的投资者派息预留现金,同时承诺不会进行任何股票回购。

在"时代未有之大变局"下,当下该如何寻找确定性的机会,想必也成了投资人值得思考的问题。正值港股财报季,此时一家业绩突出的房地产公司进入到笔者的观察名单。

一、为什么是世茂房地产?

3月最后一天,世茂房地产(0813.HK)发布年度业绩报告,2019年公司实现营业收入1115.2亿元,同比增长30.4%;归母净利润109.0亿元,同比增长23.4%;归母核心净利润104.8亿元,同比增长22.5%;每股基本盈利3.31元,全年股息1.45港元。

伴随港股市场进入业绩期,各家房企年度成绩单相继出炉,在一众财报中,世茂房地产的业绩表现着实引人注目,公司营收、毛利大幅增长,净利润稳步提升。其中更值得关注的是,公司分红相当厚道,不妨拉开wind的分红统计,数据显示,世茂房地产自2006年来已经持续保持年年分红的惯例,有着长达14年的分红历史,且平均分红率达到32.67%。

2019年,世茂派息进一步提升,每股全年派息1.45港元,同比增长20.8%,公司近三年每股股利增长率持续保持在20%以上。

丰厚的股息回报背后,世茂房地产在资本市场也有着优异的表现,2017-2019年,wind行情数据显示,公司股价在复权情况下年涨幅分别达77.4%、29.0%、52.81%。即便是在今年金融市场大动荡的环境下,公司当前的跌幅也仅为5%左右,优于内房板块19%的跌幅以及恒指16%的跌幅。

想必投资世茂房地产(0813.HK)这家房企的投资者们早已经乐开了花。

作为为数不多有连续十多年派送"红包",并且保持业绩稳步增长的房地产公司,世茂用其过往的优异表现,也带来了投资上的确定性和安全性,接下来不妨重点围绕基本面来探讨。

二、2019年业绩亮点梳理

2019年,世茂给出了一份亮丽的财报,下面对年报亮点进行梳理与分析。

a、销售持续高增长,行业地位进一步跃升

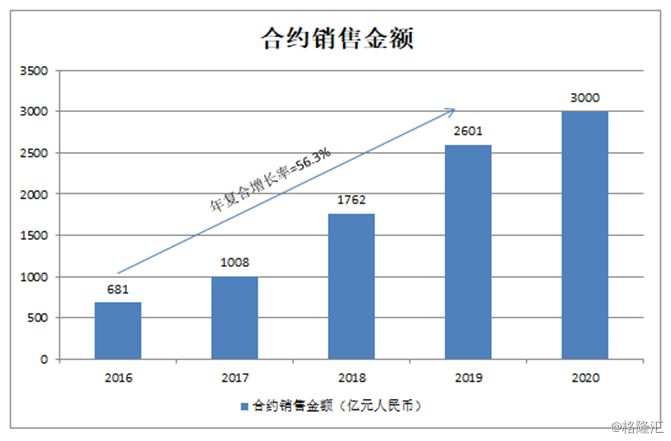

2019年,世茂集团合约销售额达2600.7亿元,完成全年销售目标的124%,同比上升48%,实现连续三年的高增长,公司2016-2019复合年增长率达56.3%。随着2019年销售再创新高,公司规模也已经进入到行业TOP9,行业领先优势进一步巩固。

世茂的增速不仅远远优于行业平均水准,在行业排名前二十的销售排名中增速也是大幅领先,而2020 年公司还将销售目标设定为 3000 亿元,同比增长 15%。考虑到整体宏观经济压力及行业所处的调控环境,世茂的这一预定增速也在行业中较为亮眼,这也意味着公司还将继续保持领跑行业的发展势头。

b、多元业务齐开花,盈利能力强劲

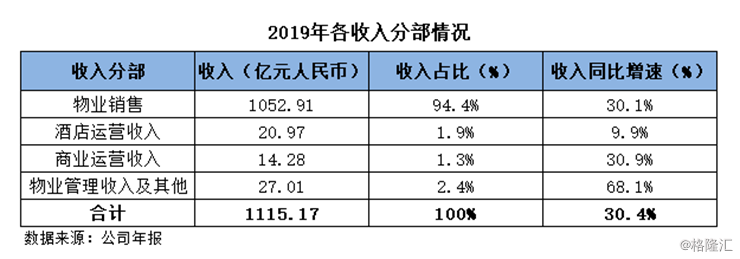

销售的强劲增长带来了业绩的提振,公司多元的业务板块也在持续发力。世茂房地产主要营收来源包括四大分部,即:物业销售收入、酒店运营收入、商业运营收入、物业管理收入及其他。

财报数据显示,物业销售2019年占总营收比94.4%,较上一年下降0.2个百分点,同比增长30.1%。与此同时其他业务分部占比有所上升,且各分部保持良好的增长势头,其中酒店运营收入同比增长9.9%,商业运营收入同比增长30.9%,物业管理收入及其他同比增长68.1%。

由此可见,世茂多元化的业务正不断释放价值并配合主业持续驱动公司业绩强劲增长。

与此同时,在业务端快速增长的同时世茂房地产也保持着较为强劲的盈利能力。

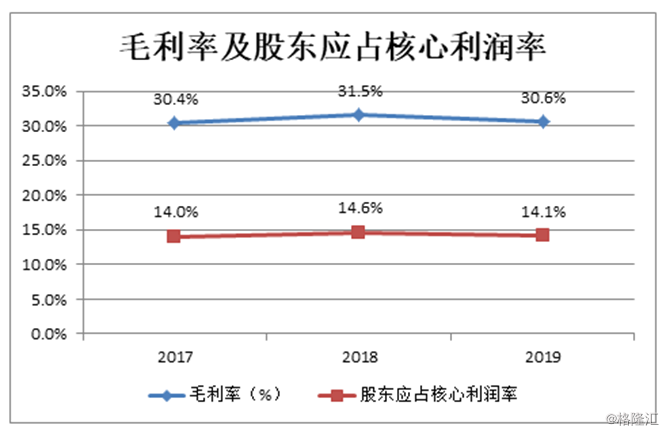

公司毛利率过去几年保持稳定趋势,数据显示,近三年公司毛利率分别为30.4%、31.5%、30.6%。股东应占利率近三年则持续维持在超过14%的水平,处在行业中上位置。

从Wind数据来看,公司销售毛利率在行业处于较为领先的水平,且优于恒大、碧桂园、融创等行业前五的房企。

c、融资成本持续下降,短期偿债能力强

在保持规模快速提升、业绩稳步向上的同时,世茂房地产在财务风险管控上也表现出优良的成绩。

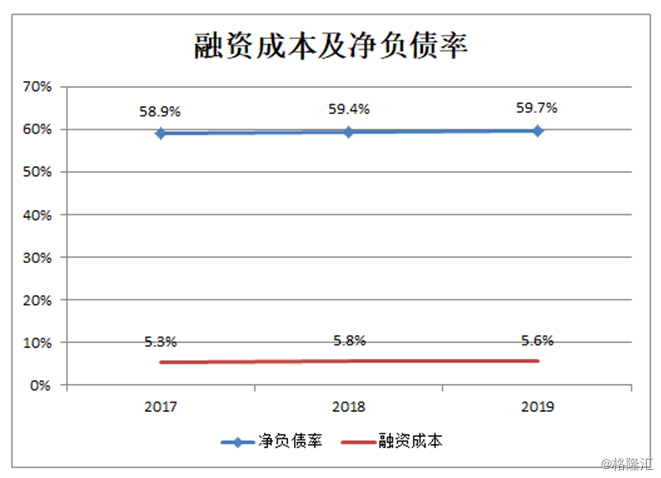

经营杠杆方面,截至2019年末,公司净负债率为59.7%,尽管略有提升,不过整体依然保持在较稳定的水平。值得一提的是,公司净负债率已经连续 8 年维持在 60%以下,展现了世茂优异的财务杠杆管控能力。

与此同时,在融资成本方面。世茂2019年的加权融资成本仅为 5.60%,并较上一年下降 0.2 个百分点,而过去公司的融资成本也持续处于行业优势地位。

从借款结构来看,截至期末公司借款余额 1265.6 亿元,其中短期借款占比29%;同期公司账面现金达 596.2 亿元,较上一年增长 20.3%,现金短债比高达1.6 倍,公司有着健康的负债结构,同时手握充裕现金,短期偿债能力突出,财务风险高度可控。

三、如何看待投资世茂的安全性与确定性?

作为一家快速成长的企业,公司的业绩持续兑现,相比于其他房企而言,公司有着较高的安全边际,与此同时投资收益的确定性也相对较高。具体可以从以下几个方面考量:

a、土储支撑销售端持续强劲,利润导向驱动业绩释放

世茂房地产近年来在规模增长上持续挺进,公司这种增长趋势仍然还可以持续,主要在于世茂在土储上有着较强的支撑。

近年来公司在土地资源端不断加速布局,2019年,世茂新增土储项目 115 幅,计容建面3092万平米,其中一、二线土地总价占比达62%。公司拿地成本约为5035 元/平米,仅占去年销售均价的不到30%,这也意味着,随着后续项目开发,利润空间释放可观。

而截止2019 年末,世茂总土储约7679 万平米,其中权益比例 61%,总货值超 1.3 万亿元,充足的土储叠加不断在行业内加码布局,将有效支撑世茂房地产未来的规模增长。

与此同时,销售端公司持续发力,2020年,公司可售货值超 5000 亿元,如若要达成3000亿的目标,去化率仅需60%。值得注意的是,世茂也在不断推动对项目的利润考核,未来也将持续反映在业绩端。

整体而言,公司规模高增长的趋势不改,利润导向下,也将带来较高的业绩增长确定性。

b、融资有优势,受益规模及货币宽松成本有下降空间

公司在融资端优势显著,随着规模进一步向上,当前已经进入到行业前十。行业领先位置下,还将给世茂在融资端带来更多的便利与支持。与此同时结合宏观环境来看,今年在新冠疫情影响下,经济压力加大,政策刺激预期强,未来伴随货币政策空间打开,有望给市场带来更多的流动性,也将传导到房地产板块,助推房企资金成本降低,驱动净利率向上。

c、多元业务协同,品质领先享受行业溢价

世茂房地产有着多元的业务布局,公司在酒店运营、商业运营领域有着行业领先的位置,市场口碑较高,多元业务协同下也为公司带来了更多的利润增长点。

与此同时,公司在产品与服务上有着高品质的定位,伴随消费升级驱动,用户将更注重对品质的追求,世茂凭借在市场优异的产品与服务也将享有行业溢价。

d、财务安全系数高,高回款+充裕现金助推稳健发展

公司销售回款能力强,锁定了较高的利润,也有效驱动公司高周转运作,带来了较高的资金效益。与此同时公司财务杠杆稳健,在手现金充裕,有效保障了成长的稳定性与安全性。

四、结语

疫情之下,房企销售承压,不过市场的需求并未因此而消失,随着大环境逐步向好,后续销售也将迅速回血,因此,今年房地产板块整体的销售表现仍然无须太过悲观。结合资本市场来看,伴随金融市场的大动荡行情,当下房地产板块已经处于历史低位,超跌状态已经反映了市场悲观情绪,随着行业数据向好,有望刺激估值进一步向上修复。

就世茂房地产(0813.HK)而言,公司作为一家处于快速成长阶段的房企,随着规模再上一个新台阶,在行业集中度提升的大势之下,公司在土地获取、融资成本等方面也将获得更多的优势资源。在规模向上之后,公司也有动力驱动业绩优化,有望进一步打开利润增长空间。作为处于头部地位的品质房企,凭借高成长性公司也享有一定的估值溢价,当公司动态PE为7.5倍,PB为1.3倍。公司过往派息丰厚,凭借内生性增长也将带来可观的回报。可以说作为不确定时代的价值之选,世茂房地产仍然颇具期待。