下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

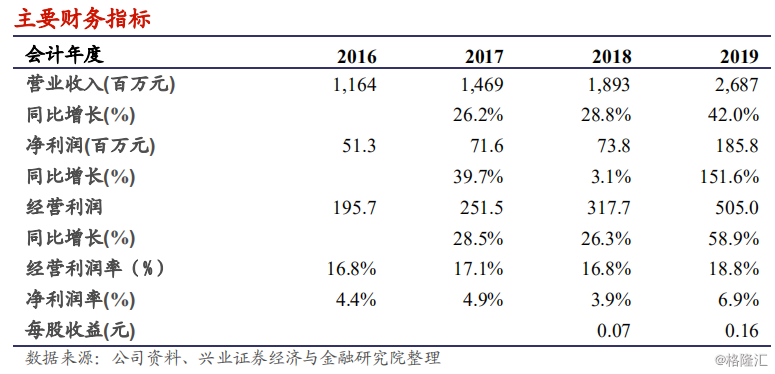

太二收入/经营利润大增136.4%/182.8%,九毛九表现稳健。公司2019全年营收26.87亿元,同比增长42%;其中九毛九营收为13.72亿元,同比增2.8%,收入占比为51%;得益于快速的扩张,太二营收为12.77亿元,同比136.4%,收入占比增至47.5%,年内太二门店数同比增93.8%至126间,净增61家门店。

原材料成本率上升1.2pct,但被其他费用率下降所抵消,公司经营利润率+2pct。公司期内原材料成本率同比+1.2pct至36.7%。但受益于公司食材准备流程的标准化提升,期内员工成本率同比下降1.8pct。而随着九毛九及太二的规模效应逐步凸显,公司SG&A、租金成本及能源费用率分别按年-0.5pct/+0.1pct/-1pct,营运效率提升。整体看,公司期内经营利润同比+58.9%至5亿元,其中九毛九/太二经营利润同比+5.6%/+182.8%至2.4/2.7亿元。公司期内净利同比增151.6%至1.86亿元,若不考虑权益付款开支上市开支,公司期内经调整纯利润同比增长174.7%至2.17亿元。

全年净开店95家,ASP提升,翻台相对稳定。门店扩张:公司现共有336家门店。2019年全年净新开95家门店,其中九毛九净减少4家,太二净增加61家,2颗鸡蛋煎饼净增加36家,怂及那未大叔是大厨各增1家。同店销售:FY19同店总数为161家,其中九毛九120家,太二32家,2颗鸡蛋煎饼9家。受益于ASP增加,九毛九FY19同店销售额同比增0.2%至11.39亿;太二受益于ASP及客流量提升,同店销售增4%至4.57亿。而受竞争加剧及客流下降,2颗鸡蛋煎饼同店收入同比-5.2%,但由于其体量较小,对公司整体表现不造成影响。ASP:九毛九/太二的人均消费分别同比+9.4%/4,2%至58元/75元。而公司新品牌那未大叔是大厨ASP高达132元,公司各品牌覆盖多价格带。翻台率:受快速拓展、新店爬坡影响,九毛九/太二全年翻台率均下降0.1次/天至2.3次/天及4.8次/天。

投资建议:公司期内太二继续发力,在快速扩张背景下,翻台率仅小幅波动0.1pct,实属正常。太二净开店数略胜预期。截止3月27日,太二逾9成的门店已恢复运营,九毛九逾13%门店已恢复。短期看,公司通过太二阶段性的外卖弥补了餐厅收入,太二整体营收已显着恢复。此外,公司亦维持2020年太二开业计划,由于太二仅需一个月便能打平,投资回报周期为同行一半,预计FY20太二的扩张有望继续带动公司快速前行。长期看,我们认为此次事件会加速行业洗牌,相较于小型餐馆,连锁餐企在上下游议价、渠道控制、员工管理及资金方面均颇具优势,品牌效益会日益加强。九毛九品牌线丰富,覆盖多价格带及消费人群,加上公司日益完善的中央厨房及配送供应链,公司有望在现有基础上,复制太二的成功经验以实现新品牌孵化及扩张。

风险提示:1、食品安全;2、成本显着上升;3、竞争加剧;4、新店不及预期