下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

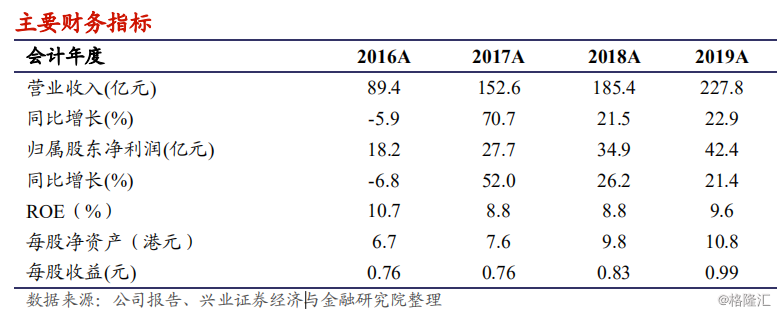

业绩稳中向好。公司2019年实现收入227.8亿元,同比增长22.9%;归属股东净利润42.4亿元,同比增长21.4%。公司业绩稳健增长,主要受益于股票业务、投行业务和固定收益业务的明显增长,盈利水平持续优于同业。

投行业务龙头地位稳固,中资企业全球股本融资承销规模排名第一。2019年投行收入38.7亿元,同比增长29.3%。共完成A股IPO项目18单,包括年度融资规模前十大IPO中8单,主承销金额同比增长11.2%;在港股市场继续保持领先,参与阿里巴巴港交所二次上市、百威亚太香港IPO等重大项目,承销金额市场排名第一;公司主承销中资企业赴美IPO项目10单,项目数量市场第一,主承销规模4.22亿美元,排名市场第二。

完成财富管理品牌统一,与腾讯合作发力金融科技。2019年,公司全面深化财富管理转型,完成中金财富品牌统一和业务融合。管理客户数同比增长8.6%,客户账户资产规模大幅增长42.5%;公司加强了私人财富管理事业部、环球家族办公室的团队的建设,高净值客户数量及资产规模同比增长33.5%和34.6%。公司积极推进金融科技发展,与腾讯公司签订协议拟成立合资金融科技公司。

固定收益类业务保持稳健增长。2019年,受中美贸易摩擦及金融监管加强等不利影响,市场信用风险加大;中金证券发挥其风控能力优势、加强IT系统建设、继续推进固定收益服务平台建设,保持了稳定增长,2019年实现收入56.6亿元,增长率达29%。

资产管理规模增长明显,主打主动管理产品。2019年实现投资管理收入20.7亿元,同比增长10.1%,占收入比例达9.1%。公司资管部门管理资产达2451亿元,同比增长51.5%,管理产品数量381只,绝大部分是主动管理产品。

我们的观点:公司业务结构从高度依赖投行业务逐渐走向平衡。2019年投行业务保持龙头地位,同时投行积累的大量优质客户促进公司财富管理和固定收益等业务发展;优秀的团队和领先的管理理念推动盈利水平持续优于行业平均水平,截至2020年3月31日收盘,公司股价对应2019年PB1.16倍,建议投资者积极关注。

风险提示:1)投行业务面临较大竞争;2)财富管理转型效果不及预期;3)固定收益业务增长不及预期